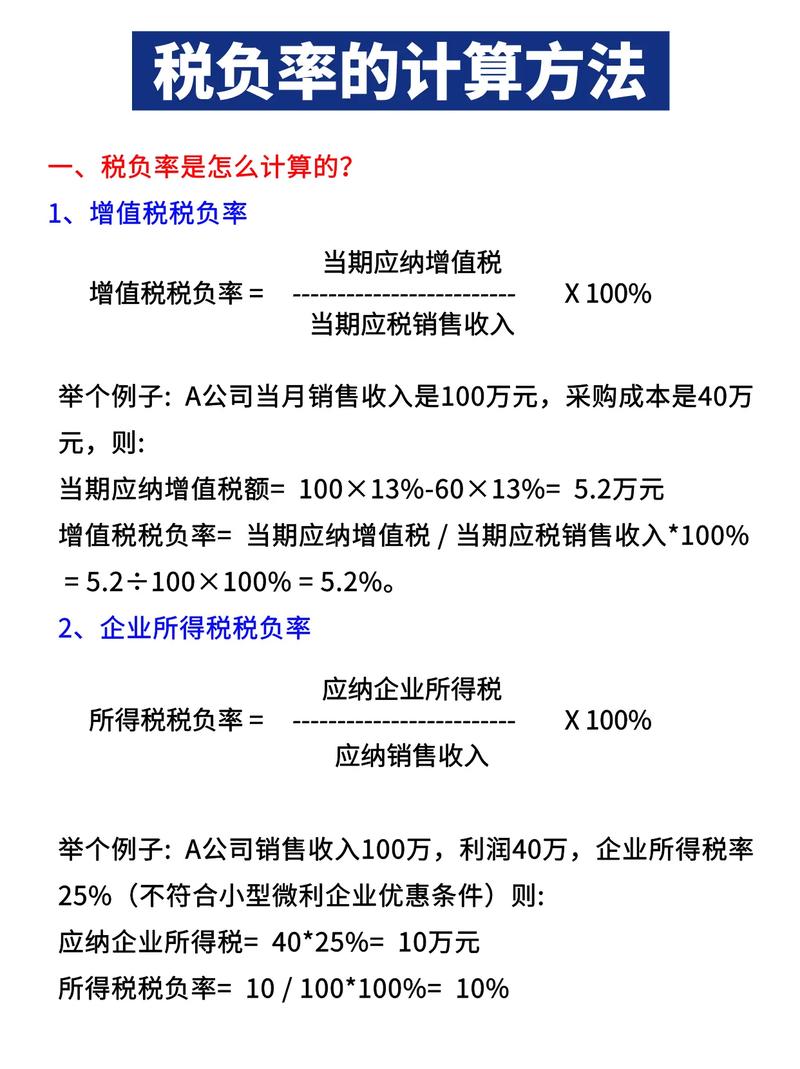

一、案例张工程师有一项技术专利(已申请专利保护),许可给黄河有限公司使用,年特许使用权收费包括两个构成,一个是保底40万元,一块是按产品销售收入的2%提成黄河有限公司20X9年,该产品销售收入200万元,按协议约定,提成4万元协议签订后,黄河公司先支付保底特许使用权40万元,销售收入年终结算后,次年支付张工到税务机关开具发票40万元,征收3%增值税和相应的附加税费同时在年底汇总申报缴纳个人所得税,按不含增值税收入再扣除20%的费用后余额:(40/(1+3%))(1-20%)20%,申报缴纳个人所得税,税负15.53%次年收到4万元,次年代开发票,4万元小于免征增值税起点(每月小于10万元,每季度30万元),该收入不增收增值税年末该4万元特许使用权收入与其他特许使用权收入合并,申报缴纳个人所得税,假设许可仅1年,则次年汇算清缴期(也就是后年3月前),4(1-20%)20%,申报缴纳二、案例分析1、保底收入一次性收取与分期收取由于目前个人经营所得和特许使用权收入视同小规模纳税人,若收入分期收入不超过每月10万元和每季度30万元,均免征增值税故可以在协议约定时,分季度或分半年度收取保底性质的收入,这样可以税务机关开具发票是可以降低增值税的税负缴纳当然若是开具专用发票,则无论是否低于增值税免税额,均需要缴纳增值税2、关于销售收入提成部分按销售收入提成由于存在结算周期问题,可以适当缩短,如每季度一次或每半年一次,一方面是可以将每次收费下降到免增额以内,一方面可以起到监督授权单位履约情况,保障专利人权利3、若实际特许使用权收益非常好,远远大于增值税免征额倘若特许使用权收益超出异常如按销售提成可以突破每月10万元限制如平均每月该产品销售1000万元,则每月收入可以达到20万元,则代开发票是就需要缴纳增值税,年底汇算清缴个人所得税时在扣除20%费用后,申报缴纳个人所得税一般还是视同为小规模纳税人应申报缴纳个人所得税:2012/(1+3%)(1-20%)20%,税负15.53%是否设立企业的形式更具税负低的优势?3.1设立有限责任公司将专利技术入股到专利个人控制的有限公司(如张工99%,其他个人(可是配偶、亲属)1%,甚至是一人有限公司)里面,如折价10万元(该10万元需要缴纳个人所得税,也要代开发票)10万元折价入股有限公司,需要缴纳财产转让个人所得税,(10/(1+3%)-申请专利支出等)20%=1.94万元然后以有限公司名义与其他企业签订特许使用权协议,收入规模超出了免税金额还是假设每月20万元特许使用权收入则,[年收入-公司成本(如特许使用权折价到公司按5年分摊、专利维护支出、人员工资、办公费用等)]25%,若是小微企业,年应纳税所得100万元,所得税税率5%,年应纳税所得100-300区间,所得税税率10%,年应纳税所得超过300万元,所得税税率25%本案例,年收入240万元,扣除增值税233万元,假设没有其他公司成本,则企业应纳税所得为233-10/5=231万元,缴纳企业所得税1005%+13110%=18.3万元,税负率18.3/240=7.625%如果进一步分红给个人,(233-18.3)20%=42.94万元,合并税负:(18.3+42.94)/240=25.52%,大于15.53%只有在不分红的情形下,税负可以低于直接个人授权转让特许使用权实际上放在公司的资金实际可以用于实际控制人的后续的大额研发性投入、知识产权的保护支出、其他投资支出,这些支出都可以在企业所得税前列支3.2设立个人合伙企业将专利技术折价投入到个人设立的合伙企业或个人独资企业,以该企业名义再实施专利许可同上述案例个人独资企业或合伙企业240/(1+3%)=233万元,应缴纳个人所得额233-10/5=231万元由于个人独资企业或合伙企业不属于公司,不能享受小微企业所得税优惠需要按5%-35%的个人经营所得缴纳个人所得税35%+610%+2120%+2030%+18135%=74.3万元,整体税负74.3/240=30.96%个人独资企业和合伙企业所得直接分配到个人,但相比有限公司再分配到个人手里,在小微企业阶段25.52%,仍偏高若收益还要高时,就是净所得超过300万元以上,如果是有限公司的模式,税负就接近40%例如应纳税所得350万元,分到个人手里时整体税负:[35025%+350(1-75%)20%]/350=40%三、结语1、在特许使用权年收入低于增值税免税额度内,也就是月收入10万元,季度30万元,年收入120万元以下的,可以考虑直接以个人名义许可授权税负率为15.53%2、在特许使用权年收入在小规模纳税人状态且收入在缴纳企业所得税后不分红的情况下,采用有限公司的方式许可专利,税负最低,可以控制在8.33%以下即便是分红到个人,仍比个人独资企业或合伙企业有优势小微企业边际整体税率26.67%<32.82%(个人经营所得300万元的整体税率)3、在特许使用权年收入超出小微企业优惠区间当年特许使用权年收入超过小微企业应纳税所得额300万元时,在最终直接分配到个人的情况下,优先考虑设立个人独资企业或合伙企业个独或合伙的边际税率35%,而有限公司是40%但若是有限公司不分配红利到个人手里的,则应该采用有限公司的方式许可专利4、考虑不分配红利的情形下,也不考虑公司运行成本负担(如纳税申报、办公、应付年检等),不论特许收入能达到什么规模,均应该以公司方式授权许可

0 评论