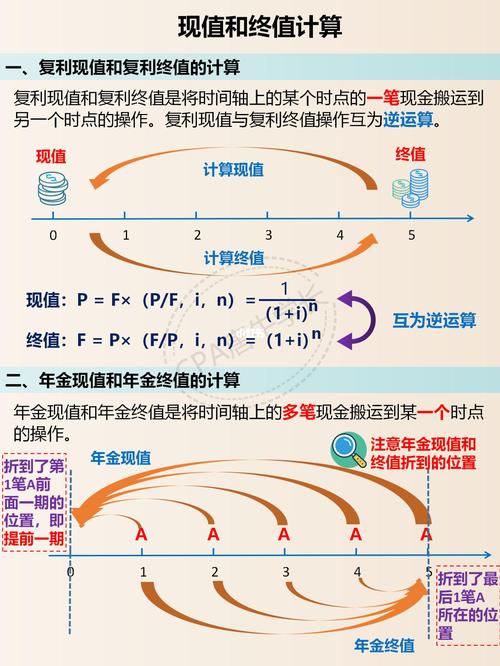

第十四章6承租人-使用权资产初始确认昨天说了租赁负债初始确认的一些问题,今天就开始说使用权资产了为什么先说租赁负债再说使用权资产?是因为租赁准则核心就是确认租赁付款额的现值,或者核心是确认租资产的租金成本问题这个问题确定了,分录也就出来了,使用权资产的计量也就出来了使用权资产根据准则定义是指承租人可在租赁期内使用租赁资产的权利在租赁期开始日,承租人应当按照成本对使用权资产进行初始计量该成本包括下列四项:·1、租赁负债的初始计量金额·2、租赁期开始日或之前支付的租赁付款额;存在租赁激励的应扣除已享受的激励相关金额·3、承租人发生的初始直接费用·4、承租人为拆卸复原租赁资产或恢复至租赁条款约定状态预计将发生的成本具体情况用一个例子带大家理解还是之前的例子,本章尽量都用租飞机这个例子24年1月通过中间人介绍与波音公司签了一个租赁合同,租了一架飞机,租期10年,每年租金100万,年初支付符合大家的常识,租金都是要年初或者期初支付由于无法确定租赁内含利率,就用增量借款利率5%代替·第一步:计算租赁期开始日租赁付款额的现值,并确认租赁负债和使用权资产在24年1月,由于每年年初支付租金,所以第一年的100万就在签合同后给人家付了租赁付款额的现值就是剩余9年租金900万,按5%的年利率折现后的现值计量租赁负债→1、剩余9年租赁付款额=100x9=900万元→2、租赁负债=剩余9期租赁付款额的现值=100乘以未来9年按5%的复利现值系数=100x7.10782=710.78万元→3、将现值计入使用权资产,即借:使用权资产710.78(未来9年租金的现值就是710万),贷:租赁负债-租赁付款额900万差额倒挤在借方,借:租赁负债-未确认融资费用900-710.78=189.22万元这个本质其实是利息,四支付期出的租金100万元,那就是借:使用权资产100贷:银行存款100·第二步,将初始直接费用计入使用权资产的初始成本就是假设我为了租这个飞机还向中介支付了50万介绍费,毕竟我也找不到飞机公司,只能通过中介介绍,为此给了中介50万介绍费,于是我就借:使用权资产50贷:银行存款50,这个是我的成本·第三步,将收的租赁激励相关金额从使用权资产入账价值中扣除假设波音公司为了忽悠我长期租他们的飞机,就说以后租飞机不用通过中介了,直接找我,而且这次你为了租飞机支付的50万中介费,我波音公司也可以补偿给你波音公司给我50万的补偿款,我就从使用权资产中扣除于是,借:银行存款50贷:使用权资产50,把它减去·第四步,存在弃置费用即合同约定租期10年届满后,我把飞机还给波音公司之前要把飞机给人家打扫干净,油也要加满,这个预计要花费100万这个费用站在准则角度叫做弃置费用,则此刻我要把弃置费用的现值即100万乘以10年期5%利率的复利现值系数=100x0.6139=61.39万元计入使用权资产,即借:使用权资产61.39贷:预计负债61.39,因为是10年之后才还,100万站在此刻是61.39万综上,我租的这个飞机的使用权资产的初始成本就等于772.17万元,这个就是使用权资产的初始成本,具体我就不加了总结一下,使用权资产初始成本其实就是我为了租这个飞机未来实际要付出去的钱站在此刻的现值,就是说花的钱,有些是现在就要付,有些是未来时间慢慢付,那我把他们综合考虑,即考虑折现率之后加起来的金额就是使用权资产的初始成本具体包括了:→1、预付第一年的租金100万;→2、未来9年要付的租金900万,但因为是未来付,站在此刻,我要的是现值,所以是710.78万;→3、如果波音公司给我奖励的钱,本质是我少付的钱,我要扣除;→4、未来租赁期满了,我为了退租要付的钱,弃置费用,因为是10年后才付,我就算一个现值,计入使用权资产当中这就是使用权资产初始的计量,因为是视频讲解,没有黑板展示,可能不那么直观,没有办法,我也想电脑直播讲课,但是电脑讲课至少需要粉丝到500人,我还达不到条件,只能采用这种方式,大家见谅不过有疑问可以留言,我都会回复的

0 评论