泉源 :中国策划 网

本报记者 李晖 北京报道

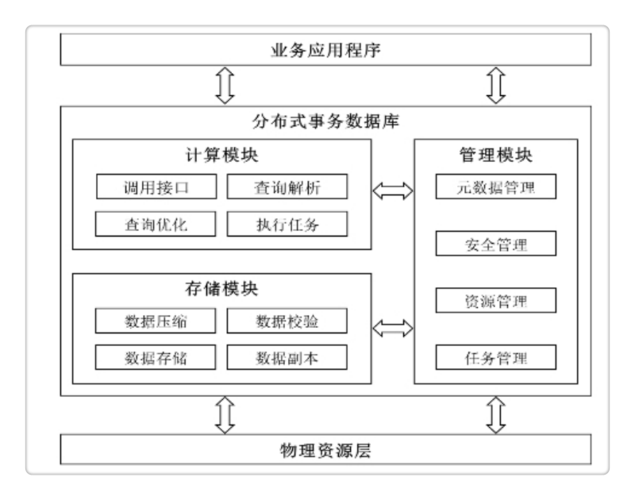

数据库,是和芯片、操纵 体系 并列的当代 信息技能 范畴 的三大核心 底子 之一,数据库的安全、稳固 、可靠、性能、容量等直接影响金融机构数字化转型的进程 。

IDC(国际数据公司)近期发布的《中国金融行业分布式事件 型数据库市场份额2023》(以下简称《陈诉 》)表现 ,2023年中国金融行业分布式事件 型数据库的市场规模约2亿美元,同比增长12.1%。从市场格局来看,头部厂商占团体 市场份额的86.9%。陈诉 还指出,2024年将进入分布式数据库大规模摆设 阶段。

《中国策划 报》记者留意 到,包罗 蚂蚁团体 旗下独立数据库公司OceanBase、复兴 通讯旗下金篆信科、腾讯云TDSQL等数据库厂商在金融市场中占据了较高份额。此中 ,OceanBase初次 披露其2023年金融行业营收到达 2.7亿元。

从金融子范畴 看,在银行本地 摆设 市场中金篆信科占据首位,但前三名市场份额夺取 焦灼;在证券保险范畴 中OceanBase以超40%份额“霸榜”;在银行+公有云赛道中TDSQL独占三成市场……各家厂商差别 的市场表现 也蕴含着差别 的发展战略 。

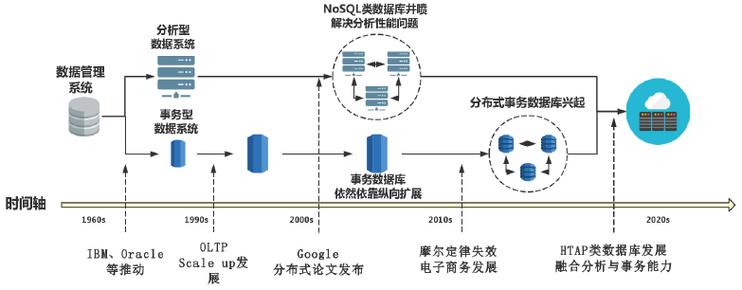

IDC中国研究司理 李凌霄在担当 记者采访时表现 ,分布式事件 型数据库前期技能 不太成熟,在金融试验场上打磨产物 时,必要 投入大量资源资金并连续 数年。无论是云厂商还是 ISV厂商(独立软件开辟 商),都会从自身的上风 、潜伏 客户群体等方面思量 ,选定特定细分市场举行 切入。

他也以为 ,陪伴 分布式事件 型数据库技能 验证的稳固,中小型金融机构、电信运营商、交通运输等高度依靠 数据库且业务复杂度相似的行业,也都将加快 转型进程 。

银行范畴 份额夺取 焦灼

金融行业因其特别 的行业要求,核心 买卖 业务 体系 只能以本地 化方式摆设 ,以保障数据的安全性和可控性,本地 化摆设 的应用体系 对分布式事件 型数据库的建立 标准 要求更高。

陈诉 表现 ,2023年中国金融行业分布式事件 型数据库本地 摆设 的团体 市场规模为1.6亿美元,占团体 市场的70.1%。此中 ,银行子市场2023年市场规模约为1.5亿美元,在其本地 化摆设 中重要 对应银行内部买卖 业务 体系 ,覆盖银行A 级和A+级的核心 买卖 业务 体系 。

具体 来看,银行本地 摆设 市场的份额咬定较紧:长期 服务头部银行本地 化场景的金篆信科以24.7%市场份额位列第一,其银行本地 摆设 营收占公司团体 营收超90%;腾讯云占据19.1%,覆盖种别 较为全面;OceanBase占据17.8%,重要 覆盖头部股份行、城商、农信等金融机构;华为云占据17.2%,相对聚焦头部大型银行。

“比如 金篆信科的产物 来自中信银行多年的产物 打磨,以是 他们会对准 与中信银行规模靠近 、技能 蹊径 靠近 的头部银行;华为云由于是从硬件到软件到办理 方案的华为全线产物 共同推进的营销战略 ,也会选择规模大、潜力大的头部金融机构,OceanBase在银行范畴 的切入点是城商行,以是 其乐成 的履历 可以快速在其他城商行得到推广。”李凌霄向记者透露。

关于对银行范畴 的切入战略 ,OceanBase CEO杨冰向记者表现 :在银行范畴 ,思量 到产物 和环境 因素,我们采取 了“从下往上打”(即从规模小的城商行向头部大行拓展)的思绪 。我们在客户数量 层面上是第一,但团体 金额会少一点。但他也夸大 :银行的节奏比保险进度慢一拍,是一个厚积薄发的过程。

但从团体 来看,数据库在金融范畴 的市场格局进一步收敛,5家头部厂商占据金融市场团体 营收的84%,重点聚焦银行本地 化核心 买卖 业务 体系 并连续 举行 战略性投入。

《陈诉 》以为 ,大行和股份制银行根本 完成技能 可行性验证、2024年预计团体 进度到达 65%—70%,且实现单轨化上线,城商行规模差别 较大,早期处于观望态度、等待 大行举行 技能 验证后,2023年大规模项目启动,2024年审慎 双轨上线运行。省农信团体 分布式改造启动较晚,但由于体系 复杂度总体较低,项目实行 周期短,团体 进度会快速追赶。

四川农商连合 银行如今 已有49个体系 在OceanBase上运行。该行负责人透露,该行很多 分支机构都位于地动 活动 区,为了确保数据的安全可靠和业务运营的连续 性,采取 了“三地四中心 五节点”的都会 级多活容灾架构。

针对市场较为关注的国产数据库升级本钱 的题目 ,他以为 ,必要 拉长周期后看团体 业务本钱 。“作为体系 构建,要看硬件环境 、后期维护,要比力 总本钱 ——这内里 一类是迁徙 本钱 ,这个比力 低。一类是原生改造,这个代价 高,但此中 包罗 前期体系 利用 多年后发现不满意 业务需求而做的改造,全部算成技能 改造本钱 不公道 。”

不外 必要 留意 的是,在比年 银行利润普降的配景 下,针对IT建立 的团体 预算也多有紧缩 ,也为该范畴 服务商带来挑衅 。

一位东部地区 农商行IT部分 人士向记者透露:“我们并没有压缩IT费用。但从趋势来说,大行确着实 压缩预算,这是由于前期投入太大,但由于中小行前期投入是不敷 的,如今 反而是一个错位追赶和发展的机遇 。以我们为例,IT投入每年都在增长 ,包罗 职员 数量 的投入。”

市场大环境 的变革 ,在杨冰看来,也是查验 公司战略和技能 的机遇 。“这种压缩重要 来自绝对金额和营收,但市场份额的分配则大概 出现颠簸 ,如今 在同业中我们的拓客环境 还占优。”他表现 。

杨冰告诉记者,在本钱 缩减的环境 下,帮客户低落 本钱 的产物 会更有机遇 。“金融行业对稳固 性、安全性更器重 。因此切入的重点不美满 是 低落 本钱 ,而是数字化升级,这部分 占了50%以上。但在通用行业,比如 零售、付出 、出行、物流、电商等,80%以上客户选择我们是要降本增效。”

保险证券将成为增长最快市场

根据上述《陈诉 》,在保险及证券行业,2023年分布式数据库市场规模团体 为0.7亿美元,占金融团体 行业的约1/3。随着2024年分布式技能 迎来发作 性增长,保险及证券行业将成为增长最快的市场。在保险及证券本地 化摆设 的子市场中,OceanBase以42.5%的市场份额占据第一,腾讯云(17.7%)和华为云(16.6%)则处于第二和第三位。

中国平静 洋保险数智研究院首席数据库专家林春透露,继P17核心 客服体系 外,太保团体 资金买卖 业务 体系 、增值税体系 、产险 P09、产险 M6 车险理赔、销管体系 、寿险天然 人、中意险等核心 体系 也已升级至OceanBase。2024年1月,承载全团体 资金收付买卖 业务 任务 的资金买卖 业务 体系 上线,存储均匀 压缩至原来的1/3。2024年5月,承载全产险的管帐 核算管理体系 上线,应收结果 统计模块盘算 服从 提拔 2倍。

“由于保险行业特点,逻辑会合 的大库很多 ,业务逻辑复杂,核心 体系 历时弥久,与原有的会合 式数据库绑定程度 很深,复杂度高于银行,已往 几十年用到了很多 原有数据库的深度特性,我们在选择时,必须思量 能不能支持平滑迁徙 。第一看本钱 ,第二看复杂要求能不能满意 。”林春表现 ,“从团体 的软硬件综合本钱 上,我们当时 做了细粒度分析盘算 ,梳理了核心 体系 的10个核心 攻坚点,举行 差别 厂商评估后才决定。”

值得留意 的是,究竟 上,随着“2027年全面自主创新”目标 不绝 邻近 ,随着已往 几年自主创新技能 和场景可行性、风险评估已经在头部银行中渐渐 得到验证,业务攻坚重点也在发生变革 。

林春向记者表现 :“客岁 太保团体 重点在升级原有数据库,本年 的重心是融合利用 ,提拔 管理程度 ,让数据库运行得更加稳固 。”

怎样 强化重点分布式事件 型数据库的稳固 性,让体系 从“能用”到“好用”根本 已成为市场共识。

腾讯云方面此前担当 记者采访时也透露:已往 一年在技能 性能调优方面,重要 提拔 重点包罗 提拔 Oracle的兼容性,提供配套迁徙 工具支持;提拔 数据库内核本领 ;针对应用数据库场景提拔 肴杂 摆设 本领 ;将AI技能 与数据库运维相连合 ;等等。

李凌霄向记者表现 ,在稳固 性之外,由于运维工具的易用性不是数据库的核心 本领 ,将来 必要 厂商和客户从技能 、产物 、管理多个维度探求 符合 的办理 方案。

从团体 来看,市场格局进一步向头部厂商收敛已成趋势,如今 数据库厂商在金融市场的根本 格局短期内不会有太大改变。“这是由于金融客户倾向于选择一个重要 底子 栈,外加一个辅助的技能 栈,不会同时跟进多个数据库厂商。由于整个金融行业大部分 中大型金融机构选型在前两年已经根本 完成,并完成了技能 验证,之后会重要 专注于加快 数据库的更换 速率 、扩大摆设 范围,因此将来 市场的变革 会重要 会合 在中小型金融机构。”李凌霄表现 。

0 评论