- APP神圣官网 > 官方版本 > 正文

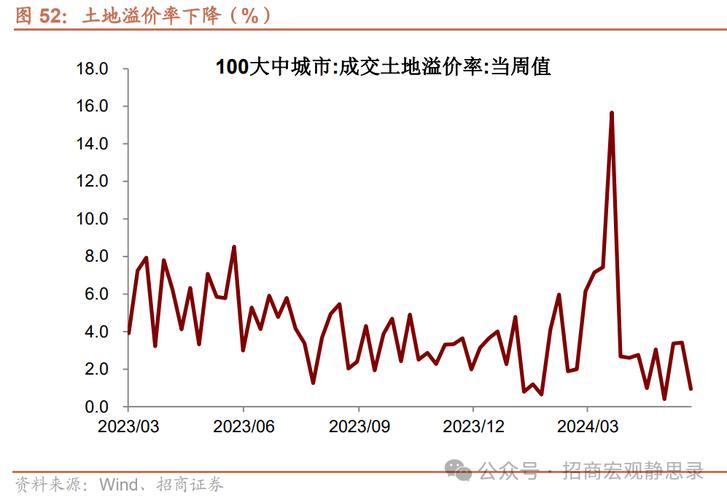

制造业盈利增速拐点出现5月随着前期大宗商品价格的进一步下跌,成本端压力减轻,制造业部门盈利增速出现连续两个月的反弹这样对A股整体盈利影响最重要的一个指标制造业的盈利增速终于看到反弹态势上一次2020年4、5月份A股回到上行周期,2019年一季度A股也回到上行周期,它都与利润率反弹和需求持稳有很大的关系2019年谈不上有多大刺激但是随着利润率的反弹表现也相当不错图片来源:招商证券如果我们把制造业部门的盈利增速跟A股估值水平放在一起会发现相关度还是非常高也就是可以这样说,对于估值影响最大的变量是盈利增速所以我们经常说A股的波动比较大,因为股价等于盈利乘以估值,而估值又是跟盈利增速正相关所以就体现为当盈利上行趋势的时候向上弹性比较大,向下的时候就是戴维斯双杀,向下的空间也比较大所以在2021年到2022年年底随着盈利增速的下行出现了一波比较明显的杀估值年初以来利润增速有小幅反弹,所以A股涨了一波,但是后续有一波回落又杀了一波估指,最近终于企稳回升一旦补库存开始,价格稳定,需求边际改善,盈利增速回到上行周期的时候,估值水平也相应会上行,也就是下半年更有可能会出现戴维斯双击在考虑估值因素的时候还得考虑利率水平,也就是大家经常讲的估值性价比下图上个月其实我们也展示过,如果考虑PE的倒数作为股票预期收益率,以10年期国债收益率作为债券的收益率减掉后就是所谓的风险补偿当风险补偿突破2%的时候,图中画阴影面积就是在2%的时候一般就进入到底部区域所以在这种背景之下,我们看到当前经过了前期杀估值之后,估值又回到比较低的水位,利率中枢比较低,算出来的风险溢价是历史比较高的水平这个位置附近跟去年10月份、4月份一样,再度迎来了一个建仓机会图片来源:招商证券所以这样的背景之下,估值水平也比较合理,经济预期有改善,现在就进入到所谓的“政策的预期窗口”每年的7月份基本上要么是比较全面的稳增长,要么聚焦比如消费或者新能源某点进行一定程度的政策发力总体来看,7月份政治局会议应该是承上启下,根据上半年经济的情况,根据目标的实现情况决定是追加政策还是可以更加聚焦结构性的产业政策7月18号左右出来的经济数据,毫无疑问对于月底的政治局会议有比较重要的指引,届时我们要做重点关注另外,政治局会议重点支持的行业,我们下一阶段可以重点关注TMT下半年既有业绩边际改善又有产业趋势行业配置思路此前我们汇报过找二、三、四季度增速斜率比较大,改善斜率比较大的方向目前最新的工业企业的盈利显示改善斜率比较大的是可选消费、TMT,中游设备也出现了小拐点不过中游设备行业非常复杂,根据我们行业分析师反馈,机械和新能源细分的领域有一些边际改善的方向,所以也可以做重点关注大的方向上来讲,TMT、可选消费出现了比较明显的改善TMT今年我们一直持续推荐四大行业,前期表现最差的是电子,因为四大板块里电子前面没有出现业绩改善的一些信号所以大家先买传媒相关的领域业绩边际改善,再买通信相关板块、计算机相关板块业绩边际改善电子前面涨幅比较小,现在似乎电子也迎来了一个边际拐点的信号我们如果看国内电子产品产量数据,光电子器件和集成电路产量率先转正光电子器件里一些光通信、光模块可能与全球都在做算力投资有很大关系智能终端方面,智能手机产量估值出现了明显负值收窄,跟2020年情况有点类似微型计算机设备和电子计算机整机下行的斜率放缓以目前形势来看,从现在开始到明年上半年增速斜率会逐渐回升,应该是一个持续改善的情况图片来源:招商证券由于国内半导体产量转正以及半导体出口数量估值负值明显收窄,所以国内半导体周期似乎已经拐头全球的半导体周期处在什么状况?全球半导体周期是3年半到4年左右的周期,上一轮周期的拐点是在2019年6月,现在距离2019年6月正好过去4年而在历史上来看,全球半导体周期出现拐点之前,多数情况下往往会出现中国半导体产量的一波回升也就是全球半导体需求边际改善的时候可能我们产量是先行的所以先行指标来看,中国的半导体产量率先反弹有可能会指引全球半导体周期在二季度出现拐点边际改善加宏大趋势永远是A股最值得关注的方向如果只有宏大趋势没有边际改善就是空中楼阁,大家炒两天也觉得没意思如果只有业绩边际改善但是长期空间看不清楚,可能炒两天大家也觉得没意思最有意思的是业绩边际改善加上宏大趋势,现在电子也来到了这个领域计算机行业二季报增速非常高,虽然是低基数造成,但是我们跟踪A股的时候会发现大家经常不管增速怎么来只要增速高就行这个时候更加看重的是远期成长空间,只要不恶化在改善,如果改善幅度大点就更好像电子、计算机符合业绩边际改善又有宏大趋势当然前期表现比较好的通信包括传媒里有很多标的仍然可以重点关注,因为毕竟产业趋势摆在那库存周期角度来讲,计算机、通信其他电子设备制造业库存应该去化最彻底刚才我们一张全部工业产品库存周期的图里全部工业产品存货还没有转负,但是计算机、通信和其他电子设备制造业的库存增速是-9点几,这个位置附近应该库存去化相对比较彻底一旦下半年进入补库存又是一个额外的业绩贡献所以我觉得TMT上半年可能偏概念、偏主题,下半年确实陆陆续续就开始出现业绩的支撑很多投资者上半年不太确定人工智能产业趋势,同时也担心没有业绩没有深度参与到了下半年既有业绩边际改善而且产业趋势现在也比较明朗,所以我们觉得下半年仍然可以重点关注家电、汽车及零部件和出行链机会我们的复苏链条,经济在边际改善哪个斜率比较高?从产量来看,空调、冰洗增速非常高一方面有内需的贡献为什么产量远远高于销售量?很有可能是补库存或者外需边际改善所带来如果只看冰洗产量都要接近2021年高点水平,再加上现在成本比2021年又下降了很多,所以利润可以期待家电之外,家具增速进一步回升从景气情况来看,家电的业绩韧性有望最强图片来源:招商证券汽车及零部件增速也在明显反弹除了国内有一些政策支持需求边际改善之外,海外出口增速比较高是非常重要的因素无论是汽车整体出口增速还是新能源汽车出口增速都比较高,所以更加有利于产量如果更加有利于产量应该更加关注的是汽车零部件当然上个月已经有所表现,这个月还可以找一些投资机会最后出行链,出行链已经被淡忘了很长时间,因为去年年底大家对于今年出行链的复苏有很高的预期,最终结果是大家觉得好像也没有那么好比如好几个黄金周虽然出行人数在增加,但是可能收入同比并不没有那么高,压制市场情绪所以很多旅游、餐饮包括航空运输、酒店股价跌到相对低位客观上人数还在增加,后续随着居民收入预期的边际改善叠加暑假旺季,再加上接下来十一和中秋很有可能出境游比较高所以整体来看,无论是航空运输、酒店还是旅游相关板块,前面股价已经回调把很乐观预期消化甚至有点悲观反过来既然悲观了,接下来的几个旺季会不会有超预期改善,我觉得还是可以期待由于前期股价已经把乐观预期消化掉,这个位置附近又可以去布局接下来的大旺季所以出行链航空、旅游、酒店、餐饮又可以重点关注,而且它们的半年报增速也比较高其实刚才所说的几个领域都属于去年同期基数非常低,增速出现明显反弹的领域也就是这些方向跟去年二季报基数比较高有可能出现业绩下滑的领域至少在业绩上是有保证

联系我们

在线咨询:

0 评论