兆驰股份(002429)7月8日晚间披露业绩预报 ,预计2024年上半年实现业务 收入90亿元至100亿元,同比增长16.35%-29.27%;归母净利润8.9亿元至9.3亿元,同比增长21.21%-26.66%;扣非净利润预计8.3亿元至8.8亿元,同比增长32.27%-40.23%;根本 每股收益0.2元/股-0.21元/股。以7月8日收盘价盘算 ,兆驰股份如今 市盈率(TTM)约为10.86倍-11.11倍,市净率(LF)约1.31倍,市销率(TTM)约1.02倍。

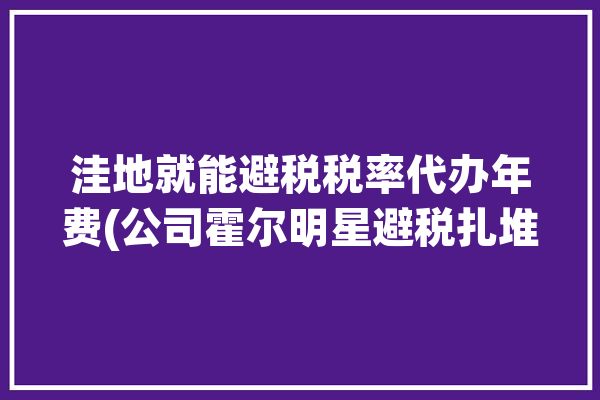

以本次披露业绩预报 均值盘算 ,公司比年 市盈率(TTM)环境 如下图:

资料表现 ,公司主业务 务包罗 聪明 表现 、聪明 家庭组网及LED全财产 链。

业绩变动 起因 于 ,MiniRGB芯片与MiniCOB表现 模组深度协同,上半年MiniRGB芯片微缩进程 加快 ,MiniCOB在P1.5以上点间距市场渗出 率大幅提拔 。克制 如今 ,兆驰晶显出货量占COB行业50%以上,在1.6万平米/月的产能底子 上,新增产线已连续 进厂,连续 扩产保障了公司推动COB渗出 率提拔 。

LED芯片的产物 布局 连续 升级,平凡 照明产物 产量渐渐 紧缩 ,更多产能开释 到高毛利产物 中,实现高质量可连续 发展,建立 分公司 兆驰半导体从规模到代价 的行业领先职位 。

电视ODM制造深耕外洋 市场,以Local的战略 运营并开辟 外洋 市场,公司重要 客户为聚焦于本土渠道、内容OS运营的新型品牌。多年来,为满意 客户的本土化、环球 化的供应链需求,公司重要 通过Local相助 工厂以及创建 外洋 生产基地的方式来运行,为公司连续 开辟 外洋 增量市场提供了机动 运转空间。

2024年Q2,海运题目 固然 短期影响出货节奏,公司及时 共同 客户调解 应对战略 ,FOB的贸易 模式与客户及时 调解 应对海运战略 ,2024年上半年出货量同比客岁 稳中有升。

自2017年之后,公司主业务 务从终端制造向上游LED器件延伸,技能 创新及智能制造的策划 理念不绝 在LED各环节复用,终极 建立 了各板块的细分龙头职位 ,并实现公司红利 本领 的可连续 增长。在由终端制造企业渐渐 向科技型团体 企业转型过程中,公司连续 以技能 创新推动产物 升级迭代,并创建 科学的智能制造体系,打造了公司连续 红利 并财产 链不绝 延伸的核心 竞争力。随着财产 链延伸,公司将覆盖更多高技能 新兴范畴 。

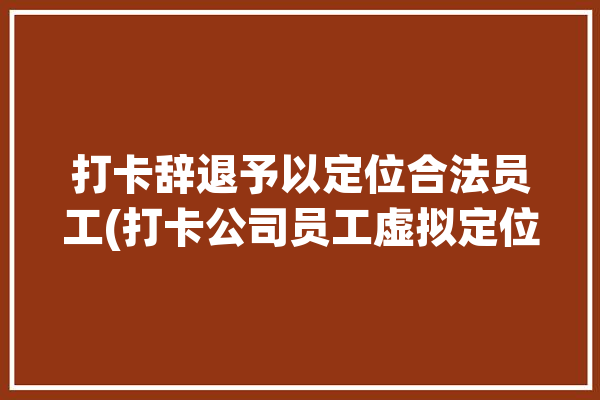

以本次披露业绩预报 均值盘算 ,公司比年 红利 环境 如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际 意义,每每 用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于红利 颠簸 较大而净资产相对稳固 的公司。

市销率

=总市值/业务 收入。市销率估值法通常用于亏损或微利的发展 型公司。

文中市盈率和市销率采取 TTM方式,即以克制 近来 一期财报(含预报 )12个月的数据盘算 。市净率采取 LF方式,即以近来 一期财报数据盘算 。

市盈率为负时,不表现 当期分位数,会导致折线图停止 。

(文章泉源 :中国证券报·中证网)

0 评论