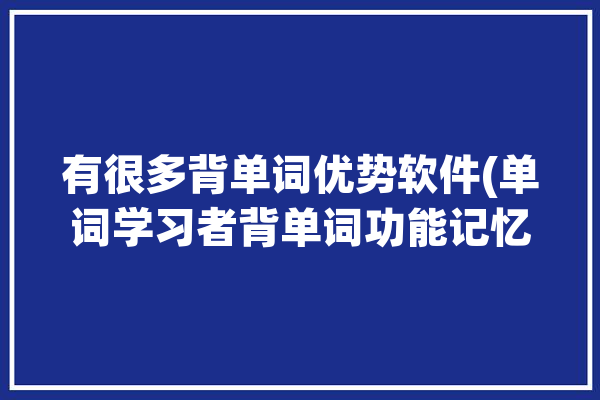

(1)先成立一家现金壳公司A;(2)A先上市;(3)然后有实际运营业务的B公司将业务注入A公司,最后实现B公司上市 EdtechX,是一家已经上市的现金壳公司A,其股票在二级市场流通 美联英语,是一家实际运营业务的B公司,将要借壳EdtechX上市 普通投资者只需用股票账户在二级市场买入EdtechX,便可以参与美联英语的上市,几乎没有门槛 借壳上市一般可以减少上市时间 2 一般来说,通过IPO发行股票以股数衡量 而SPAC上市以“单位”衡量,一个单位包含1股股票和一定比例的期权 美联英语合并现金壳EdTechX公司,每个“单位”包含1股股票和1张期权,期权的行权价格为11.5美元 期权核心条款如下:(1)执行价格:11.5美元;(2)收益计算:股价在11.5美元~16.5美元之间,每份期权可以以11.5美元/股认购1股股票,每份期权获利即为超过11.5美元的部分;(3)赎回条款:股价到达16.5美元,则公司有权以每份0.01美元的价格赎回 期权行权价是11.5美元,如果未来公司上涨超过11.5美元,期权持有人可要求公司以11.5美元的价格发行股票给持有人 期权持有人既可以选择继续持有所获得的股票,也可以立即在二级市场上卖出赚取超过11.5美元部分的差价 如果股价不超过11.5元,期权就不值钱了不过,期权的有效期5年 这个期权条款,和国内的可转债很像,有木有强制赎回的味道? 如果你只想持有股票,买入“EDTX”即可,如果股票和期权两个都想拥有,那就买入“EDTXU”买入“EDTX”,你就拥有1股股票,EDTX现价10.3美元买入“EDTXU”,你就同时拥有1股股票和1张期权,EDTXU现价10.8美元 你看好美联英语,可优先选择投资EDTXU,这样就可以做到一鸡双吃啦

为什么? 假设上市后EdTechX上涨到16.5美元,收益率如下:买入“EDTX”,股票收益为6.2美金(16.5-10.3),收益率为6.2÷10.3=60%买入“EDTXU”,股票收益5.7美金(16.5-10.8),期权收益5.0美金(16.5-11.5),合计收益10.7美金,收益率为10.7÷10.8=99% EDTX(不含期权)和EDTXU(含期权)两者收益关系如下图,横轴代表合并后公司股价,纵轴代表每单位投资收益 通过对比可以发现,当股价上涨至16.5美元,持有期权的投资者可以多获得55%的投资收益 3 预计3月底完成SPAC上市 如果借壳上市不成功,EdtechX上市时募集的钱会退回给原来的投资者 对已经买入现金壳EdtechX公司的股东没有损失 如果借壳上市成功,上市后股价上涨,投资者可以享受股价上涨和期权的双重收益 风险就是上市后,公司股价下跌 剩下的,就是美联英语是否值得投资的问题了 美联英语质地如何?值得长期投资吗? 美联英语是国内第一大线下线上成人英语培训机构 截止2019年9月30日,美联英语的学习中心遍布11个省、36座城市,一共拥有149个学习中心预计2021年学习中心数量达到215-250家 线上线下闭环形成了协同效应,入学人数快速增长,2018年入学11.83万人,2019年前三季度入学9.54万人 2014年,美联英语发布了线上英语教学APP——立刻说至此,美联英语成为了一家客户覆盖全年龄段,业务涉及全渠道,线上线下结合的英语教育机构 经过5年的发展,美联英语成为了第一大线上一般性成人英语教育机构,并且保持快速增长2016年,线上业务收入4691.5万元,占总收入5.9%截止2019年9月30日,线上业务收入增长至1.89亿元,是2016年的4倍,占总收入17.2% 营收增速较快,2016-2018年营收年复合增速为33% 根据美联英语的内部测算,线下学习中心的继续扩张,线上立刻说的利润贡献,以及运营效率的提升,2020年的调整净利润将达到1.6亿元 2018年的调整净利润为7585.9万元,根据预测,到2020年,调整净利润的复合增长率为45.2% 美联英语当前估值6.14亿美金 美国资本市场常用的估值指标“企业价值”(Enterprise Value,简称EV),是企业的市值加上负债并减去现金,指的是一家企业从股东和债权人身上获得的价值总和 对比纯线上教育企业的调整后EV/EBITDA,美联英语的估值低于平均值65% 而常用的调整后市盈率,美联英语的估值也低于平均值61% 如果对比全渠道教育机构,美联英语的估值依然非常有吸引力调整EV/EBITDA低于平均值54%,调整市盈率低于平均值70% 美联英语,要不要小试牛刀,你怎么看?4美联英语采用SPAC方式上市,相比于IPO新股,不存在打新中签率的问题 而且,美股打新,2020年收益都还可以,值得参与 下图为2020年美股新股收益表 声明:文中所述观点仅代表个人看法,不构成任何具体的投资意见或建议,请理性对待股市有风险,投资需谨慎(图片来源网络,侵删)

疫情原因,最近线上教育异常火爆 2月份以来,线上教育股暴涨,51Talk(NYSE:COE)上涨150%,网易有道(NYSE:DAO)上涨65%,跟谁学(NYSE:GSX)上涨50% 小伙伴们还没来得及上车 现在刚好有一趟即将出发的快车——美联英语 而且还是明显的收益和风险不对称的投资,这个后面会讲 1 美联英语,是成人英语线上教育龙头 公司并非采用常见的IPO方式,而是采用SPAC方式上市 SPAC上市流程如下图,可以简单理解为借壳上市 大致流程:

0 评论