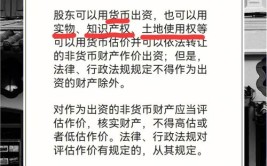

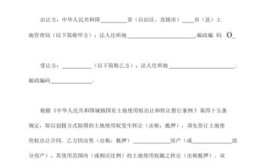

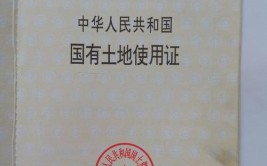

来源:何博士说税1、土地使用权适用无形资产税目,尽管绝大多数无形资产(如技术、商标、著作权、商誉、海域使用权、探矿权、采矿权、取水权等)均适用6%的税率,土地使用权作为与不动产密不可分的组成部分,却适用11%的税率2、根据财税〔2016〕36号文的规定,土地所有者出让土地使用权和土地使用者将土地使用权归还给土地所有者,免征增值税也就是说,土地所有者(通常为各级政府所属国土部门)出让土地使用权属于增值税的征收范围,但是,政策给予了免税优惠3、除土地使用权出让外,单位和个人转让土地使用权,属于增值税的征收范围(二级市场),且没有免税优惠4、财税〔2016〕47号:纳税人以经营租赁方式将土地出租给他人使用,按照不动产经营租赁服务缴纳增值税纳税人转让2016年4月30日前取得的土地使用权,可以选择适用简易计税方法,以取得的全部价款和价外费用减去取得该土地使用权的原价后的余额为销售额,按照5%的征收率计算缴纳增值税5、根据财税〔2016〕47号的规定,以经营租赁方式出租土地使用权等同于不动产经营租赁:(1)编码等同:均为「3040502020000000000」(2)编码简称等同:即「经营租赁土地租赁费」(3)税率(征收率)等同:出租「新」土地使用权适用「11%」的税率,出租「老」土地使用权适用「5%」的征收率(4)发票开具(代开)要求等同:其他个人出租土地使用权,购买方或承租方不属于其他个人的,纳税人缴纳增值税后可以向地税机关申请代开增值税专用发票(5)备注栏要求等同:应在备注栏注明土地的详细地址6、根据财税〔2016〕47号的规定:(1)无论是一般纳税人,还是小规模纳税人(含自然人),转让「老」土地使用权,均可差额简易,按照5%征收率缴纳增值税编码为「4050100000000000000」,编码简称为「无形资产土地使用权」,且没有备注栏的要求计税口径为「差额纳税」,开票口径为「全额开票」(2)如果所转让的土地使用权为「新」土地使用权,一般纳税人适用11%税率,小规模纳税人(含自然人)适用3%的征收率编码为「4050100000000000000」,编码简称为「无形资产土地使用权」,且没有备注栏的要求计税口径为「全额纳税」,开票口径为「全额开票」Q:这两张发票存在什么问题?高顿 成就你财税职业梦想

高顿财税学院整理发布(有问题可以加微信gd20180206进群交流)

0 评论