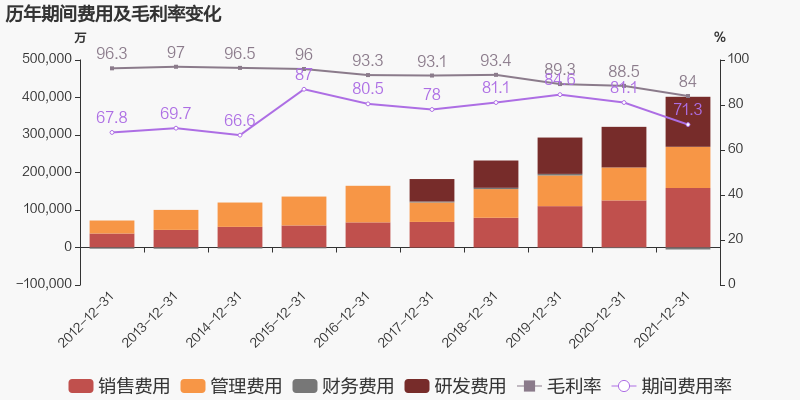

中药系列已经写了前5大龙头企业分析,后续我们先再写一下其他板块的分析正好假期,和发小喝茶提到他关注的国产软件、国内工程造价软件龙头广联达,今年以来走势都非常不错,最近一个月走势也有了一些调整,我们也讨论了一下,所以今天就写一篇关于广联达的分析一、公司主营业务广联达作为中国领先的信息技术解决方案提供商,专注于为建筑行业提供全面的数字化建设和管理解决方案公司通过创新的建筑信息模型(BIM)技术和云计算平台,为建筑行业提供一系列软件和服务产品和解决方案涵盖了设计、施工、运营和维护等各个环节,帮助客户提高工作效率、降低成本并提升项目质量凭借先进的技术和丰富的行业经验,满足市场需求,并在数字化建筑领域占据领先地位,未来在AI模型的应用下,产品的价值有望大幅提升二、财务估值分析近几年来,广联达财务数据表现优秀,2022年年报数据显示,营业总收入65.91亿,增长17.29%,净利润9.667亿,增长46.26%;2023年一季报显示,营业收入13.12亿,增长16.04%,净利润1.198亿,增长10.10%因为我对软件行业是比较了解的,在软件行业里,广联达这个净利润能力已经是很优秀的了广联达是一家已经有成熟、标准的软件产品的公司,在它的传统软件产品例如工程造价软件已经不需要投入太多研发成本,并且有较为标准的项目实施交付流程,所以才能做到净利润这么高如果初创的软件公司,前期往往都是亏损或者基本持平的情况,因为在软件产品没成熟标准之前,每年需要投入非常大的研发和试错成本另外一个是2022年年报的分红情况,每10转4股派4元,按现价计算股息率只有0.76%股息分红不是很优秀,这也是传统软件行业的常态了因为上面也说到软件公司的盈利都是非常困难的,所以高分红只能是比较奢侈的期望而且可能很多人对软件行业不太了解,觉得跟腾讯、阿里、美团等互联网公司都归纳IT行业其实软件公司和互联网公司是非常不同的两种行业软件公司有哪些呢?比如用友软件、金蝶、鼎捷软件、还有一些新兴的saas软件公司,如北森、客如云等等这里就不具体讲某几个公司经营模式进行对比,今天主要是从盈利能力这个点来做一个讲解软件公司和互联网公司有很大的成本都是研发成本,但是互联网公司的盈利并不是依赖于研发的产品有多好,如微信、淘宝、美团等平台,并不是因为他们有多好用,用的技术有多好而成功的而更偏重于整个商业模式,更依赖于运营,与其说互联网公司是软件公司,不如说是商业服务公司软件平台只是一个工具方式,更好地孵化和服务于商业模式他们的盈利通常是通过充分竞争后,会靠每日产生的收益去获取稳定且具有强大消费爆发力的超额利润(当然前提是你能获得领先优势)各个平台投入的研发成本其实已经趋于稳定,就算投入基本也是为了探索新方向而投入的研发成本,而更多是运营、活动、补贴等成本所以互联网公司一旦模式跑通,成为有垄断属性的龙头企业,基本开始强大的现金牛赚钱模式(当然互联网行业竞争也是非常激烈的)而软件公司,例如广联达开发一款工程造价软件,前期是需要投入很多研发成本,软件产品从0到1,这个跟互联网公司是一样的,但是不同的是软件公司的客户群体一般是面向B端或者G端,获客量是有限,客户群体就这么多,今年买过软件后,不可能明年又买,只能是签一些二期升级或者运维项目合同,但是金额也是不会太大而且回款回本周期是很长的,软件公司大多依赖于项目制,无论是私有化部署还是saas模式,本质还是按项目交付交付是需要很大的时间和人员成本的,不并不是像互联网公司一样我研发了微信,一万人是这么用,一亿人也是可以这么用,顶多是应对并发量等性能要提升所以软件公司不太可能同时做很多个项目,会需要扩招很多项目人员,但是又很难保证后续每年都能维持这样的项目量因为一个垂直软件行业,一般从0到1,在到市场推广,继续完善产品,成为一个成熟的标准产品开始稳定盈利,一般是3-8年的周期,再往后,随着获客增多,也意味着剩余的客户已经有限了,开始进入衰退周期,需要探索新的升级产品来获取新的项目签单这也就造成了软件公司普遍净利润不高,且具有一定的周期性而且中国现在的B端软件市场存在不少问题,导致目前很难跑出千亿市值的软件公司(因为篇幅问题,关于软件行业如果有感兴趣的可以评论跟我继续探讨)三、未来发展分析尽管广联达在技术创新和市场领先地位方面具有优势,但仍然存在一些风险因素首先,行业竞争激烈,其他公司也在积极推进数字化解决方案,可能对广联达的市场份额构成威胁其次,宏观经济波动和政策变化可能对建筑行业的投资和需求产生影响,进而影响广联达的业绩针对现实存在的这些影响因素,广联达其实也早有准备,包括:多元化业务发展:尽管房地产市场发展面临一些不确定性,广联达可以通过多元化业务发展来减少对房地产行业的依赖广联达已经在工程建设、城市规划、智慧城市和数字化转型等领域展开了一系列的业务拓展,这些领域仍然存在较大的市场机会技术创新驱动增长:广联达在技术创新方面具有明显的优势,特别是在建筑信息模型(BIM)技术方面随着中国建筑行业的数字化转型加速,对数字化建设和管理解决方案的需求仍然存在,并且有望继续增长广联达可以通过持续的技术创新来提供更多创新性的解决方案,以满足市场需求国内外市场机会:尽管中国房地产市场发展放缓,广联达仍然可以寻找国内外其他市场的机会政府正在推动一带一路倡议和城市国际化发展,这为广联达提供了在海外市场拓展的机会此外,一些新兴市场仍然存在着数字化建设和城市化的需求,广联达可以在这些市场寻找增长机会综合考虑,虽然中国房地产市场的饱和和调控政策对广联达的发展带来了一定的影响,但广联达在技术创新、多元化业务和国内外市场机会方面仍然具有一定的优势结合过去10年的年报业绩数据评估,我个人的保守估值法求出,大概为24.07倍PE的估值由于上述对软件公司的经营介绍可看出,软件公司净利润是比较低的,所以PE普遍比较高在加入业绩这几年还算稳定,但由于建筑行业的经济影响,我们给予2023年30%的净利润增长的比较保守的评估,并且考虑AI模型的加持等综合因素后,计算得出的37.35倍PE的估值按2022年净利润9.667亿,叠加预期30%增长,2023年净利润为12.57亿,总股本16.65亿计算,广联达每股价值范围大概为:18.17块-28.2块这个范围是比较保守有保障的,毕竟广联达是具有建筑行业属性影响的公司,客户群体还是受影响的,未来几年的业绩还是难以预料就算现在有AI的行情加持,但在没明确以下等相关发展情况下还是要谨慎为主比如在未来因AI大模型等其他因素加持下,客户项目单价提高;或国产化软件替代,增加项目量;还有一带一路等海外市场的开拓顺利等发展得到确定,那么广联达就是一家非常优秀的公司,是可以穿越周期考验的价值投资公司股友们,你们觉得呢?

0 评论