登录新浪财经APP 搜刮 【信披】查察 更多考评品级

证券时报记者 谢忠翔 刘筱攸

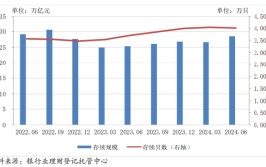

本年 上半年,银行理财市场在“债牛”与“存款搬家”的助推下,迎来了存续规模的连续 回暖,逼近 28万亿元大关。

总体上看,面对 资产荒的挑衅 ,银行理财的设置 逻辑发生深刻重构;同时,羁系 利剑直指“伪净值”灰色地带,为保障投资者长处 ,多家机构主动 触发产物 提前停止 潮。别的 ,银行理财市场信息披露的透明化、标准 化制度建立 也在加快 推进;为让利投资者,理财机构相继启动多轮手续费调降,而初代高管的麋集 换防则预示着行业的新旧瓜代 正在不绝 推进。这些关键趋势,共同显现 了上半年银行理财市场发展的新图景。

规模连续 回暖

克制 6月末,得益于客岁 底以来的“债牛”行情以及“存款搬家”带来的正向影响,银行理财规模快速攀升,逼近 28万亿元关口,较年初增长约2万亿元。

受央行叫停“手工补息”影响,存款与理财之间的“跷跷板效应”颇为明显 。一方面,本年 前5个月住民 存款同比少增,非金融企业存款镌汰 2.45万亿元;另一方面,银行理财规模仅4月增幅就高出 2万亿元,出现 远超往年同期程度 的“超季候 性”增幅。

据证券时报记者从业内获取的数据汇总,克制 6月末,包罗 招银理财、信银理财、光大理财、浦发理财、安全 理财等5家股份行理财公司,以及工银理财、中银理财、农银理财、建信理财和交银理财在内的10家机构,理财规模合计16.1万亿元,较5月降落 约6700亿元。

相比往年,本年 上半年银行理财“跨季效益”的降落 幅度明显 缩小。据证券时报记者测算,以上述10家理财公司为例,3月、6月总规模的单月降幅分别为5%、4%,较上年同期降幅收窄。中信建投证券马鲲鹏团队发布的研报预计,随着住民 财产 再设置 以及克制 “手工补息”影响,理财规模在下半年将连续 走高,整年 规模有望高出 30万亿元。

产物 货架方面,随着存款利率进一步下探,现金管理类理财产 品的收益率受到影响,该类产物 上半年流失的规模较大,多家理财公司降落 规模超1000亿元。普益标准 数据表现 ,克制 6月末,现金类理财产 品规模为7.72万亿元,较年初降落 约8400亿元。

别的 ,受益于债市的精良 表现 ,固收类产物 年内增长明显 ,该类产物 也是促使银行理财规模回暖的主力军。据证券时报记者统计,上述10家理财公司的固收类产物 规模合盘算 年初增长约1.23万亿元,二季度末则较一季度末增长约1.51万亿元。

资产荒重构设置 逻辑

重回增长轨道后,银行理财碰到 了“好发不好 做”的烦恼。

在投资者风险偏好审慎的配景 下,存款和债券不停 是银行理财设置 的绝对大头。上半年,城投债净融资额为负且利率连续 走低,叠加“手工补息”被叫停等征象 交错 ,业界关于资产荒的呼声又起。

Wind数据表现 ,本年 上半年,城投债净融资额降落 超1700亿元。有机构统计,市场规模中仅有6%的城投债估值超3%。多份券商研报以为 ,随着地方化债不绝 深入,将来 城投存量债务将继承 压降,因此市场仍将处于缺少优质城投资产的地步 。

另一个推动银行理财收益率下台阶的因素,是“手工补息”被禁。“理财之前是很积极设置 协议存款等补息存款的,如今 没有‘手工补息’了,高存款占比产物 的报价肯定是要下台阶的。”某银行理财公司的一名固收投资负责人直言,业内人士的心声也显现 了“手工补息”被禁后,银行理财大概 面对 的挑衅 。

克制 客岁 末,理财产 品投资资产合计达29万亿元,投向现金及银行存款的占比多达26.7%,但补息类存款资产的占比仍不得而知。据中信建投测算,“手工补息”存款规模约为20万亿元,重要 会合 在国有大行和股份行。

有从业者以为 ,理财产 品收益降落 或新发产物 的基准下行,除了羁系 因素,更多是由于 受到债市震荡走弱的影响。“手工补息”取缔后,高存款占比的开放式产物 ,尤其是一些现金管理类产物 的收益乃至 出现断崖式下跌。

克制 “手工补息”后,机构对理财的设置 逻辑举行 了预判。有机构以为 ,银行理财或将减配存款类资产;也有机构以为 ,理财资金仍旧 会设置 存款,只是会在银行主体上向尾部下沉。尚有 观点以为 ,理财设置 的重点将包罗 长期 债券、黄金和高质量债券。

一位资深的理财投资司理 告诉证券时报记者,其团队较为关注同业存单、中短期债券中的利率债,以补充 票息。

羁系 整肃伪净值化

比年 来,随着银行理财净值化进入深水区,渠道对于产物 净值回撤的容忍度进一步降落 ,理财公司加快 将产物 往“妥当 低波”方向迁徙 。

平滑理财产 品的净值曲线有两种可行方式:一是从最根本 的持仓入手,增长 低颠簸 资产占比,比如 增配ABS(资产支持证券)和存款等;二是从估值方式入手,代表性的做法是借路 信托利用 平滑机制调治 产物 收益。后者已引起羁系 关注。

证券时报记者获悉,6月中旬,华东某地区 金融羁系 局向辖区内信托公司发布《关于进一步加强 信托公司与理财公司相助 业务合规管理的关照 》,该文件提及了上文所述环境 。同时,羁系 还针对信托公司配公道 财公司在差别 理财产 品间买卖 业务 风险资产、配公道 财产 品不当 利用 估值方法等题目 ,要求信托公司举行 合规性排查。

当借路 信托的灰色做法被围追堵截,理财公司平滑净值曲线就会越来越多地回归“从最根本 的持仓入手”,增长 低颠簸 资产占比。究竟 上,本年 以来,答应 自建估值模子 的存量优先股,成为了一部分 理财公司夺取 的对象。证券时报记者调研获悉,国有大行理财公司中,有2家公司持有的优先股规模在百亿元左右,别的 4家公司称“量较少”;规模排名靠前的多家股份行理财公司则回应称,“持有的量不高出 百亿元”。

Wind数据表现 ,银行优先股存量规模约7500多亿元。正因存量较小,以是 部分 理财公司想设置 必要 “抢购”。只管 小部分 银行理财投资司理 追捧这类资产,但以优先股稳固 估值的方式始终没有大范围鼓起 。

有合资理财公司的专业投资司理 告诉证券时报记者,一些“固收+”产物 会设置 优先股,但它的体量小,很难买到,持有存量的产物 也不会轻易 买卖 业务 。也有理财投资司理 以为 ,由于买卖 业务 量较小,只有到资产荒的时间 ,优先股才会被关注,这更多是资产荒下的“被迫选择”。

产物 提前停止 潮

理财产 品提前停止 ,并不意味着发生实质亏损。随着金融机构更加强 调斲丧 者掩护 ,上半年多只理财产 品提前停止 ,引起市场高度关注。

6月,多家银行理财公司公告提前停止 旗下部分 理财产 品,多数为封闭式理财产 品。理财产 品提前停止 缘故起因 ,包罗 投资项目提前到期、产物 规模过小、保障投资者长处 等。普益标准 数据统计,克制 6月13日,年内提前停止 的净值型理财产 品共1053只,同比增长19.93%。

大批产物 提前停止 ,重要 有两大缘故起因 :一是有些产物 业绩已经提前达标,管理人视市场颠簸 、投资标的大概 发生的环境 正常止盈。本年 上半年,市场走出了一波超预期的“小债牛”行情,有的产物 已经提前积聚 了收益,对于后续市场走势,管理人大概 以为 优质资产欠配。在羁系 和投资人愈发看重“业绩达标率”的当下,有些理财公司在产物 实际 业绩到达 业绩基定时 ,与客户沟通后停止 产物 。二是部分 产物 规模过小,雷同 公募基金的迷你基金,倒霉 于后续投资管理。理财公司基于压降管理本钱 的思量 ,停止 产物 。

信披透明化提速

与公募基金相比,银行理财长期 存在信息披露不敷 标准 化、同一 化、透明化的题目 。

比如 ,信息披露渠道各异,不限于母行网站、自身网站和APP、代销机构渠道等,披露渠道并未实现完全同一 。别的 ,中国理财网作为较权势巨子 的展示平台,有望充当同一 公开信息披露平台的脚色 ,但如今 仍未做到信披主体、产物 信息全覆盖。

别的 ,同类理财产 品的业绩展示区间、净值披露频率、估值方法也都存在差别 。机构通常倾向重点披露对自身产物 有利的指标,以至于展示收益率时显着 拉高投资者的生理 预期。在业绩比力 基准的设定上,不少银行理财设定方式截然差别 ,基准设定出现 五花八门的征象 ,在理财产 品季度运作陈诉 的披露上也口径不一。

本年 6月末,国家金融羁系 总局针对5家理财公司开出了合计2900万元的罚单。与此前的罚单相比,该批罚单更聚焦理财业务的信披违规和底层资产的穿透辨认 题目 。在对涉事理财公司开出罚单的事由中,均指出了信息披露不规范的题目 。羁系 从严,无疑会推动行业提拔 信披质量。

有业内人士指出,银行理财必要 创建 更标准 、透明、同一 的信息披露制度并严格 实行 ,只有如许 才华 最大化低落 投资者适配性风险。

产物 再现“零费率”

客岁 开始,资管行业的“降费潮”席卷至银行理财,多家理财公司推生产 物 费率相干 的优惠活动 ,比如 下调固定投资管理费、贩卖 服务费、托管费等,睁开 积极营销。本年 上半年,理财公司加大费率优惠的脚步仍未停歇。

据不完全统计,本年 6月以来,已有10余家银行理财公司发布费率调解 公告,有机构乃至 直接将部分 理财产 品费率降为零。费率调解 重要 会合 在固收类和现金管理类产物 方面,涉及调解 的费率种类包罗 固定管理费、贩卖 手续费、托管费三类。据中信建投证券研报抽样梳理,2024年上半年,理财公司的根本 费率、管理费率也在降落 ,贩卖 服务费率则根本 保持稳固 。

有业内人士以为 ,近期费率下调也有肯定 特别 之处,在“存款搬家”配景 下,一些理财公司为降费揽客已不吝 本钱 ,竞争较为剧烈 ,部分 理财公司也被迫卷入代价 战。

别的 ,在贩卖 端,理财公司仍连续 发力他行代销渠道的贩卖 规模。相比年初,多数股份行理财公司上半年对母行的依靠 度进一步降落 ,非母行代销的产物 规模占比正在进一步进步 ,多家机构占比已超30%,个别机构乃至 高出 50%。相对而言,头部国有行理财公司则更依靠 母行渠道,非母行代销占比力 小。

年内高管麋集 换防

本年 以来,已有多家理财公司高管发生变动 ,新接任者多来自母行体系 。初代高管团队在完成了领导 公司安稳 渡过资管新规过渡期、顺遂 展业并驶上“真净值化”轨道的任务 后,团体 退幕。新一代高管接过指挥大棒,领导 理财公司在净值化深水区探索财产 管理办理 方案的新思绪 、新路径。

据证券时报记者梳理,本年 以来,包罗 光大理财、信银理财、农银理财、杭银理财、渤银理财等多家理财公司的总裁、董事长或总司理 等高管职位发生变动 。克日 ,证券时报记者还获悉,有多家理财公司的董事长面对 变更 或退休,涉及国有大行和股份行理财公司,这也意味着银行理财高管的麋集 换防仍将连续 。

此前,有业内研究人士对证券时报记者表现 ,银行理财公司在创建 初期,对母行体系依靠 较多,高管团队以内部职员 为主,有助于其较快完成从母行资管部分 到理财分公司 的变化 。当前,由于发展时间较短,高管团队尚未完全成型,银行理财公司根据工作必要 和羁系 制度对高管职员 举行 调解 优化,均属正常举动 。

0 评论