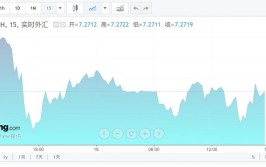

克制 7月12日15时,境内涵 岸市场人民币兑美元汇率(CNY)倘佯 在7.2649附近,境外离岸市场人民币兑美元汇率(CNH)触及7.2772。

“将来 一段时间内,人民币汇率大概率很难再回落至7.3一线。”一位香港银行外汇买卖 业务 员向记者指出。这预示着人民币汇率“7.3”保卫 战开端 告捷。

这背后的关键因素之一,是7月11日晚发布的美国6月CPI数据。

美国最新的6月CPI数据表现 ,当月CPI环比降落 0.1%,是2020年5月以来初次 转负;剔除食品与能源的核心 CPI环比涨幅仅有0.1%,创下2021年8月以来的最小涨幅。

受此影响,华尔街押注美联储9月降息、年内降息至少两次的预期蓦地 升温。

芝加哥商品买卖 业务 所的利率观察工具表现 ,华尔街投资机构买卖 业务 员以为 美联储在9月降息25个基点的概率到达 约93%,12月前至少再降息一次的几率高出 90%。

由此而来的,是浩繁 华尔街投资机构开始“抢跑”美联储降息步调 ——提前沽空美元指数套利。随着周四晚美元指数一度从105大跌至104.5,境表里 人民币汇率敏捷 反弹至7.26~7.27附近,乐成 “阔别 ”7.3一线。

“相比美元指数回落,人民币汇率迎来的更大利好,是越来越多华尔街投资机构开始以为 随着美联储9月降息步调 邻近 ,美元指数已进入下跌周期。”前述香港银行外汇买卖 业务 员指出。

在多位业内人士看来,周四晚美国6月CPI数据超预期回落引发美元贬值,大概 仅仅是人民币汇率进一步“阔别 ”7.3的导火索。在此之前,人民币汇率已出现 企稳反弹迹象。究其缘故起因 ,在7月初央行开释 “已与金融机构签订 数千亿长期 国债借入协议”信号后,离岸人民币汇率已从年内低点7.3112附近回升,渐渐 收复7.3整数关口。

记者多方相识 到,金融市场广泛 以为 央行借入长期 国债的另一个目标 ,是通过卖出长期 国债“引导”长期 国债收益率回升,令中美利差(10年期中美国债收益率之差)倒挂幅度收窄,规避人民币汇率超调下跌风险。

不停 以来,中美利差倒挂幅度与人民币汇率贬值压力出现 较高的正相干 性。若央行不对长期 中国国债收益率举行 “干预”,任由10年期国债收益率跌破2.2%,或导致中美利差倒挂幅度再度扩大至230个基点以上,令人民币汇率失守7.3整数关口并快速大幅下跌的风险骤增。

“究竟 上,在央行签订 数千亿长期 国债借入协议令10年期国债收益率从2.19%一度回升至2.3%后,中美利差倒挂幅度一度收窄至200个基点以内,令外洋 量化投资基金相应减持离岸人民币空头头寸,动员 离岸人民币汇率率先企稳反弹,为人民币汇率乐成 守住7.3奠定 精良 底子 。”一位境内私募基金宏观经济学家指出。如今 在美联储9月降息预期大幅升温导致10年期美债收益率回落的环境 下,中美利差倒挂幅度进一步收窄至195个基点,为人民币汇率连续 企稳反弹奠定 更好的底子 。

记者还获悉,在美国6月CPI数据超预期回掉队 ,金融市场以为 中国三季度降准降息的几率正在“上升”。

以往,两大因素制约着中国央行进一步采取 公道 宽裕货币 政策,一是银行净息差收窄,二是人民币汇率。相比相干 部分 答应 境内银行提前低落 定期存款利率,给净息差企稳回升“预留空间”,怎样 防范人民币汇率超调下跌风险的操纵 难度好像 更大。

如今 ,美国6月疲弱CPI数据所带来的美联储降息预期升温,无形间给人民币汇率企稳反弹带来“神助攻”,也令相干 部分 更有底气尽快采取 新的降准降息办法 刺激宏观经济增长。

一位新兴市场投资基金司理 指出,美国超预期回落的CPI数据,也给亚洲货币 带来了“喘气 之机”。此前,面对 跌跌不休的亚洲货币 ,日韩等亚洲国家不得不采取 汇市干预办法 稳汇率,但面对 美联储迟迟不降息所引发的美元强势回升,这些汇市干预办法 不但 收效甚微,还白白斲丧 大量外汇储备。如今 ,面对 美联储9月降息预期大幅升温与美元回升,越来越多亚洲国家也能“松一口气 ”。

“亚洲货币 是否已赢得汇率保卫 战,仍需观察。”他向记者分析说。究其缘故起因 ,金融市场依然存在着诸多黑天鹅变乱 ,比如 将来 通胀数据回升或令美联储再度“改口”继承 延后降息步调 ,以及国际地缘政治风险升级令美元避险设置 需求激增,都会令亚洲货币 再度陷入快速大幅下跌旋涡。所幸的是,相比不少亚洲国家央行只能通过斲丧 外汇储备干预汇市的做法,中国稳汇率工具相对富足 ,令外洋 谋利 资源 更加有所顾忌 。

在美国6月CPI数据超预期回掉队 ,华尔街金融机构开始意识到,由美联储迟迟不降息所引发的“强势美元”开始落幕。

一位华尔街对冲基金司理 告诉记者,当前华尔街广泛 预期美联储9月降息“铁板钉钉”,如今 各家机构的最大分歧,是美联储年内降息次数是两次,还是 三次。

在他看来,只管 上述分歧引发市场剧烈 争论,但多数华尔街投资机构在“美元开始进入下跌周期”方面正日益形成共识。

受此影响,周四晚美元指数从105一度跌至104附近,触发已往 一个月以来的最大单日跌幅。

只管 以后 美元指数渐渐 回升至104.5附近,但越来越多华尔街投资机构开始以为 ——随着美联储降息步调 邻近 ,美元指数已进入下跌周期。

受此影响,周四晚境表里 人民币汇率也双双大幅回升。

前述香港银行外汇买卖 业务 员直言,已往 一个月期间,都没有见到人民币汇率有云云 大的单日涨幅。这背后,是“美元指数进入下跌周期”的共识,正倒逼越来越多外洋 谋利 资源 与对冲基金开始减持离岸人民币空头头寸离场。尤其是此前押注离岸人民币汇率将跌破7.35的外洋 谋利 资源 ,平仓离岸人民币空头止损离场的急迫 性最强。

他指出,这些外洋 谋利 资源 重要 采取 按日借入离岸人民币抛售套利的做法,一旦人民币汇率大幅回升令他们上述买卖 业务 战略 亏损加大,他们就会敏捷 撤离,但此举很轻易 触发空头踩踏,进一步扩大人民币汇率涨幅。

记者获悉,另一个触发人民币汇率大幅回升并阔别 7.3一线的关键因素,是人民币境表里 汇差蓦地 收窄,令跨境汇差套利买卖 业务 大幅缩水。

7月上旬,受离岸人民币汇率跌至7.3一线影响,境表里 人民币汇差一度高出 300个基点(境内人民币兑美元汇率较境外人民币兑美元汇率低了逾300个基点),吸引不少套利资源 疯狂开展跨境汇差套利买卖 业务 ——他们用美元在离岸市场调换 更多离岸人民币,再通过跨境贸易 等渠道将人民币汇入境内,以更高汇价换汇得到 更多美元。但此举导致境内人民币汇率遭受 更大的下跌压力,导致境表里 人民币汇率双双回落。

随着7月11日晚美元指数大幅回落令外洋 谋利 资源 敏捷 出清离岸人民币空头头寸离场,境表里 人民币汇差蓦地 收窄至约100个基点,导致跨境汇差套利买卖 业务 变得无利可图,浩繁 套利资源 被迫离场,无形间缓解了境表里 人民币汇率下跌压力同时,令人民币汇率得到 更大反弹空间。

前述香港银行外汇买卖 业务 员向记者指出,通常环境 下,在美元进入下跌周期后,境表里 人民币汇差每每 处于渐渐 收窄阶段,令人民币汇率下跌压力进一步减弱 。可以预见的是,随着美元强势“落幕”,人民币汇率有望进一步阔别 7.3整数关口。

“将来 人民币汇率潜伏 回升幅度有多大,一方面受美元指数回落程度 影响,另一方面取决于中国经济根本 面连续 向好状态 。”他向记者分析说。

在业内人士看来,人民币汇率回升阔别 7.3一线的另一个紧张 推手,是7月上旬央行开释 “签订 数千亿长期 国债借入协议”信号。此举导致市场预期央行将很快大规模卖出长期 国债提拔 长期 国债收益率,令离岸人民币汇率率先从年内低点7.3112附近触底反弹。

“随着离岸人民币汇率企稳回升,越来越多外洋 谋利 资源 不再押注离岸人民币汇率短期内将跌破7.35,开始连续 减少 离岸人民币汇率空头头寸。”前述香港银行外汇买卖 业务 员分析说。当周四晚美国发布超预期回落的6月CPI数据引发美元指数跳水下跌后,离岸人民币汇率因沽空阻力较小,反而出现 更强的反弹动能,进一步阔别 7.3整数关口。

记者多方相识 到,金融市场广泛 以为 ,在离岸人民币汇率一度跌破7.3整数关口前后,中国相干 部分 先后采取 三项稳汇率步伐 ,令离岸人民币汇率渐渐 收复失地。

具体 而言,一是中国央行在6月中旬增发150亿元人民币的离岸单子 ,收紧离岸市场人民币活动 性;二是6月下旬以来,中国央行小幅度地调低人民币兑美元汇率中心 价;鉴于相干 部分 规定境内人民币兑美元汇率买卖 业务 代价 在当日人民币兑美元中心 价上下2%幅度之内浮动,迟钝 下跌的中心 价无形间令人民币汇率颠簸 下限区间受到“限定 ”;三是主动 开释 “签订 数千亿长期 国债借入协议”信号,令市场聚焦央行即将入市卖出长期 国债,引发10年期国债收益率回升与中美利差倒挂幅度连续 收窄,防范汇率超调下跌风险。

前述境内私募基金宏观经济学家以为 ,相比前两项办法 ,央行入市卖出长期 国债预期升温好像 对离岸人民币汇率企稳反弹起到立竿见影的结果 。具体 而言,受上述预期升温影响,中美利差倒挂幅度一度收窄至200个基点以内,倒逼浩繁 外洋 量化投资基金纷纷技能 性减少 离岸人民币空头头寸,令后者率先企稳反弹。

“尤其是本周以来,当金融市场都在热议日本等亚洲国家当局 是否采取 新一轮干预汇市步伐 时,关于中国是否有须要 采取 稳汇率新办法 的讨论显着 降温,缘故起因 是外汇市场留意 到离岸人民币汇率底部区间好像 已经形成,中国央行通过开释 签订 长期 国债借入协议信号稳汇率的目标 根本 告竣 。”他向记者指出。

记者获悉,随着美国疲弱的6月CPI数据令美债收益率应声下跌,中美利差倒挂幅度进一步收窄至195个基点,越来越多境内投资机构以为 ,若从稳汇率角度考量,中国央行好像 “无须要 ”入市卖出长期 国债——只要中美利差倒挂幅度连续 保持在200个基点以内,境表里 人民币汇率都难以重新回落至7.3一线。

一位香港私募基金司理 指出,无论中国央行是否真的入市卖出长期 国债,但这项预期始终将对外洋 谋利 资源 (热衷沽空离岸人民币套利)构成较大的威慑力。由于 他们必要 随时鉴戒 央行入市卖出长期 国债导致中国10年期国债收益率忽然 飙涨与中美利差倒挂幅度蓦地 收窄,令自身沽空人民币战略 陷入失败风险。在这种预期管理的效应下,外洋 谋利 资源 只能将沽空目标 从人民币转向其他亚洲货币 。

前述新兴市场投资基金司理 直言,除了人民币汇率大概率打赢“7.3”保卫 战,即便外洋 谋利 资源 筹划 “调转枪口”沽空其他亚洲货币 ,如今 也只能选择“按兵不动”。由于 美国疲弱的6月CPI数据,令其他亚洲货币 都赢得“喘气 之机”。

记者留意 到,在7月11日晚美国发布疲弱6月通胀数据引发美联储9月降息预期大幅升温后,日元、韩元、马来西亚元等其他亚洲货币 兑美元汇率纷纷上涨,尤其是日元兑美元涨幅一度到达 3%。

随之而来的是,金融市场开始推测 日本当局 趁着6月美国疲弱CPI数据引发美元下跌之际,再次动用外汇储备干预汇市力挺日元。

7月12日,日本媒体报道,有外汇经纪商透露,在美国6月通胀数据公布后的一小时内,日本当局 动用外汇储备干预汇市,期间日元的买卖 业务 量与5月1日日本当局 干预汇市期间“相称 ”。

三菱UFJ信托银行外汇买卖 业务 员Takafumi Onodera直接表现 ,在美国发布疲弱6月CPI数据后,日元兑美元汇率出现大幅颠簸 ,看起来大概 是出现了汇市干预。

记者获悉,另一个令外汇市场以为 日本当局 干预汇市的紧张 迹象,是7月11日晚日元兑美元汇率涨幅一度到达 约3%,大幅高出 其他亚洲货币 涨幅,显得尤其“奇特 ”。

但是,日本当局 对此依然闭口 不言。

财务 省外汇事件 主管神田真人表现 ,若日本当局 确实干预汇市,当局 会在月尾 披露。

“无论日本当局 是否真的干预汇市,但一个不争的究竟 是,亚洲国家当局 都盼望 借助美国6月CPI数据疲弱与美联储9月降息预期大增,敏捷 引导本国货币 汇率扭转此前跌势,打赢这场亚洲货币 汇率保卫 战。”前述新兴市场投资基金司理 指出。如今 而言,若美元指数因美联储降息步调 邻近 而进入下跌周期,亚洲货币 汇率保卫 战的胜算将相应大增。

渣打银行战略 分析师Eric Robertsen指出,只管 亚洲国家经济根本 面表现 精良 且通胀较低,但此前美联储迟迟不降息令美元指数强势回升,导致上述利好因素被外汇市场“刻意忽视”。如今 ,在美联储降息步调 日益邻近 的环境 下,若外汇市场的眼光 开始重新转向亚洲国家经济根本 面向好与低通胀状态 ,亚洲货币 有望敏捷 摆脱此前“跌跌不休”状态 。

“但是,若如今 判定 亚洲货币 汇率保卫 战已经胜利在望,还为时过早。”一位新兴市场投资基金司理 向记者指出。将来 亚洲国家货币 政策走向与资源 管控力度对本国货币 汇率或将产生更大影响,若亚洲国家央行敏捷 跟随美联储降息令美元兑这些货币 的利差上风 依然维持在汗青 高点,亚洲国家仍将面对 较大的资源 流出与本国货币 汇率贬值压力;反之若亚洲国家央行货币 宽松力度与步调 弱于美联储,怎样 防范美联储货币 政策宽松后的热钱大进大出,又是一大挑衅 。

在他看来,无论是人民币,还是 其他亚洲国家货币 ,他们与美联储的货币 政策分化进程 ,将影响着亚洲货币 汇率保卫 战的终极 了局 。

记者多方相识 到,在美国发布疲弱的6月CPI数据后,金融市场对中国三季度降准降息预期蓦地 升温。

多位资管机构人士向记者直言,在美国6月通胀数据疲弱令美联储9月降息预期变得铁板钉钉后,金融市场广泛 以为 中国货币 宽松公道 宽裕的窗口期再度到临 ,不打扫 在美联储9月降息后,中国相干 部分 会敏捷 跟进启动降准降息。

但是,此举又会给人民币汇率构成新的下跌压力——毕竟 ,中国相干 部分 降准降息举动 将令10年期国债收益率回落,导致中美利差倒挂幅度再度走阔,给人民币汇率构成新的下跌压力。

“此前,央行主管媒体也撰文指出,影响将来 中国货币 政策是否进一步公道 宽裕的两大因素,分别是银行净息差与人民币汇率。”前述境内私募基金宏观经济学家指出。

在他看来,为了在三季度降息降准办法 落实前确保人民币汇率安稳 颠簸 ,不打扫 相干 部分 大概 在降准降息前,在二级市场卖出肯定 规模长期 国债(通过引导10年期国债收益率回升,令中美利差倒挂幅度收窄至公道 区间),从而减弱 降准降息办法 所带来的人民币汇率超调下跌风险。

前述华尔街对冲基金司理 以为 ,除了入市卖出长期 国债,中国相干 部分 的稳汇率工具相称 富足 ,包罗 继承 增发离岸单子 以回笼更多离岸市场人民币活动 性、下调境内企业境外放款的宏观审慎调治 系数、上调远期售汇业务的外汇风险预备 金率、重新引入逆周期因子等。一旦这些稳汇率办法 综合利用 ,外洋 谋利 资源 将更加有所顾忌 ——未必敢借着相干 部分 降准降息之际放肆 沽空离岸人民币套利。

他直言,在摆脱强势美元“掣肘”后,将来 外汇市场供求关系与中国经济根本 面向好进程 ,或将对人民币汇率订价 构成更大的影响力。就如今 而言,贸易 顺差连续 维持高位、境外资源 连续 增持境内国债、境内企业外汇套保力度连续 加大,都对人民币汇率渐渐 企稳升值构成较强的支持 。

7月12日,海关总署公布最新数据表现 ,受当月出口金额同比增长8.6%影响,当月外贸顺差到达 990.5亿美元,维持在相对高点。

本年 上半年,受债券息差买卖 业务 、中国债券避险属性凸显、人民币国际化进程 稳步推进等因素影响,境外资源 增持逾1000亿美元的境内债券。

这些因素都令人民币汇率在中美货币 政策新一轮“角力”环境 下,有望保持宽幅上下颠簸 的走势。

“当前外汇市场广泛 以为 ,下半年人民币汇率出现超调下跌状态 的几率相称 低,依然会保持较高的韧性。尤其是假如 中国央行货币 宽松力度(降息降准力度)低于美联储,人民币汇率尚有 望出现一轮明显 的升值行情。”前述香港银行外汇买卖 业务 员指出。具体 而言,外汇市场预期中国央行年内大概 分别降息与降准一次,货币 宽松力度大概 略低于美联储的“2~3次降息”,因此本周以来,不少环球 大型资管机构与银行都在离岸人民币汇率收复7.3整数关口后,敏捷 创建 大量人民币多头头寸并看涨人民币汇率将来 升值远景 。

中国银行研究院克日 发布的《2024年三季度经济金融预测 陈诉 》指出,预测 下半年,中国经济将保持安稳 运行,需求保持稳固 增长,动员 供给端连续 向好态势,规复 底子 有望进一步巩固,加之一些发达经济体启动降息,下半年人民币有望走向升值。

中国首席经济学家论坛理事洪灝指出,下半年期间,人民币汇率、资源 流向、资源 市场走势都有望在政策空间打开后,维持较好的表现 。

0 评论