自2024年以来,我国汽车市场竞争进一步加剧。国产汽车品牌卷新车、卷流量、卷销量,各展所长;与之对应的,则是传统豪华汽车品牌BBA迎来大溃败,轮番 贬价 的同时,经销商门店也在不绝 缩减。

面对 剧烈的市场竞争,汽车财产 中的企业纷纷加快 进军资源 市场,以寻求新助力,这此中 便包罗 了多个造车新权势 以及财产 链上的其他玩家,比如 刚完成港股上市的汽车街(02443)、正在招股阶段的广联科技(02531)、刚递表港交所的博泰车联网,以及奔赴美股的中驰车福。

不外 ,中驰车福的赴美征程非常 曲折,其于2023年7月7日初次 向SEC递交了公开版的招股阐明 书,至今已有一年之久仍未完成上市。且中驰车福的募资规模几经变动 。

2023年8月份时,中驰车福表现 欲募资2300万美元,但至本年 4月,其修改了IPO条款,筹划 以每股4美元至5美元的代价 发行130万股股票,募资额大幅降至600万美元。但至6月份时,中驰车福上调发行股份数量 至250万股,募资额升至1100万美元,不外 仍较初始筹划 募资额度“腰斩”。

募资规模连续 变动 的背后,或已间接阐明 中驰车福赴美上市遇冷。若基于招股阐明 书深度分析 中驰车福根本 面,对此景象 便也不会再不测 。

平行入口 汽车贩卖 成核心 业务

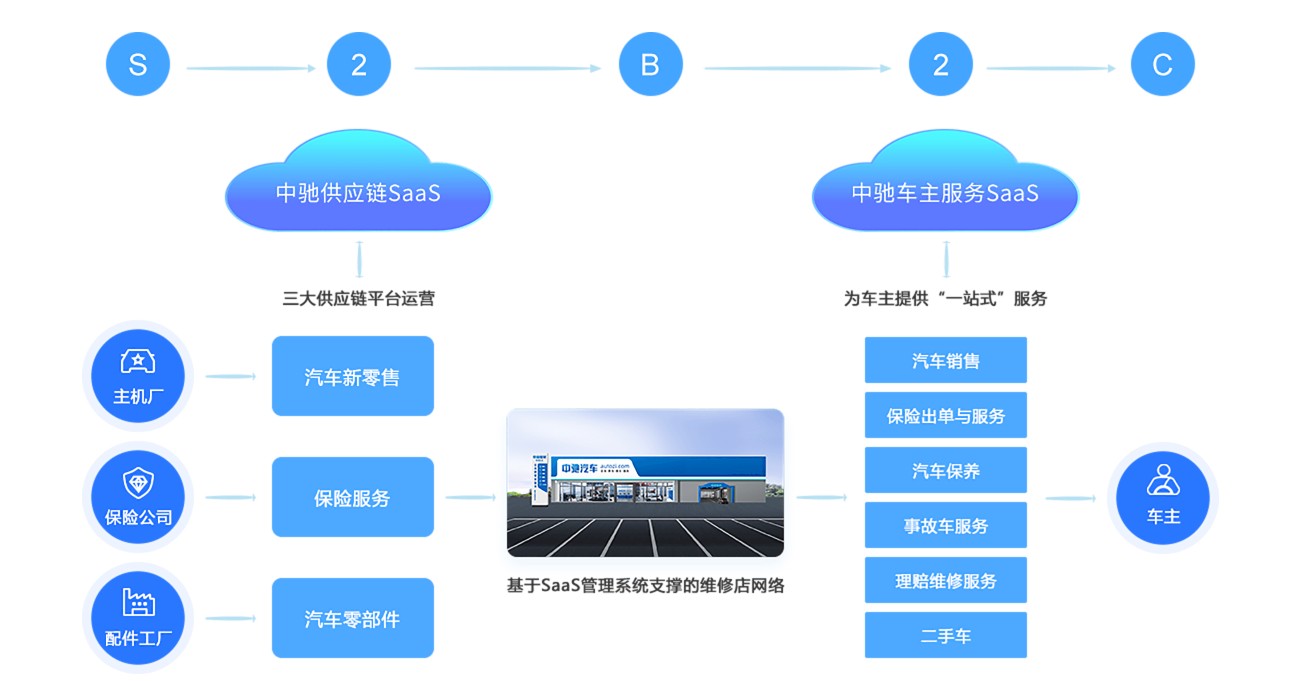

创建 于2010年的中驰车福是国内较早进入财产 互联网范畴 的高新技能 企业,其连续 深耕于汽车财产 供应链数字化服务范畴 。克制 如今 ,中驰车福已搭建起了S2B2C的全程供应链数字化服务的贸易 模式,其基于在线供应链云平台、SaaS平台和MBS门店网络,实现了对财产 链上主机厂、配件工厂、保险公司、MBS门店以及车主等的广泛毗连 和有效 赋能,从而形成了汽车全生命周期服务生态体系 。

在该生态体系 中,主机厂、汽车零部件厂商、保险公司作为“供应商”,

MBS门店和车主作为“商家”,而而中驰车福自身扮演 中心 毗连 的身份,其将上述多方串联起来,实现汽车供应链和服务链各买卖 业务 主体之间的流程同步和优化,服务于商品采购、订购和付款、库存控制、物流和推行 管理等环节,从而于此中 得到 收益。

据招股书表现 ,克制 2023年9月30日,中驰车福云平台上注册的参加 者包罗 了3409家零部件制造商,17244家零部件经销商或转售商,79279家门店,77家保险公司。同时,中驰车福的MBS授权店有252家,覆盖了天下 5个省份的17个都会 ,重要 位于三四线都会 及县乡。

从业务布局 上看,中驰车福如今 有三大收入泉源 ,分别是新车贩卖 、汽车零部件及配件贩卖 、以及汽车保险相干 服务。2023财年(克制 9月30日止12个月)时,中驰车福上述三大业务的收入占比分别为65%、32.4%、2.6%。

显然,新车销量为中驰车福的核心 业务,该业务又包罗 了平行入口 汽车贩卖 以及新能源汽车贩卖 ,二者2023财年时的收入占比分别为64.1%、0.9%。而在汽车零部件及配件贩卖 中,润滑油的贩卖 占了大部分 ,2023财年时的收入占比为29.5%,轮胎收入占比1.3%、蓄电池收入占比1.5%。

从收入来看,中驰车福2023财年的营收约为1.14亿美元,同比下滑5.7%。此中 ,汽车零部件及配件贩卖 收入下滑5.6%,这重要 是由于 汇率的颠簸 以及部分 客户的相助 到期所致;汽车保险相干 服务收入同比大降64.1%,这重要 是由于 业务量萎缩以及部分 门店受疫情影响。

新车销量收入则增长1%,这重要 是由于 公司为应对市场竞争,更加会合 于高价位的豪华平行入口 汽车,单车代价 的上升抵消了销量的降落 从而稳住了收入规模,2023财年,平行入口 汽车的销量镌汰 42辆至586辆,新能源汽车的销量镌汰 128辆至73辆,由于下半年现金流告急 ,中驰车福临时 克制 了新能源汽车的贩卖 。

从毛利率来看,中驰车福2022、2023财年的毛利率分别为0.6%、0.4%,这重要 是由于 平行入口 车和润滑油贩卖 市场长期 剧烈竞争,中驰车福为了吸引客户并扩大市场份额从而战略性的设定了相对较低的毛利率。2023财年时,中驰车福新车销量的毛利率为0%,即该业务靠近 毛亏边沿 。

由于团体 收入的下滑以及毛利率的降落 ,再加上公司总运营费用大增45.5%,这就导致中驰车福2023财年时的净亏损扩大71.1%至1054.9万美元。值得留意 的是,总运营费用的增长重要 由于上市相干 开支以及坏账计提、研发付出 增长 所致。此中 ,2023财年的坏账大增811.5%至245.2万美元。

剧烈竞争下的“不堪重负”

从上文的分析中不丢脸 出,纵然 中驰车福耗费 十多年通过S2B2C的全程供应链数字化服务贸易 模式构建的生态体系 已毗连 起了汽车财产 链上的诸多玩家,但由于剧烈的市场竞争,中驰车福仍未实现红利 ,且多个指标表明其在剧烈的竞争下“不堪重负”。

除了仅百分之零点几的毛利率程度 严峻 制约了中驰车福实现红利 外,其策划 现金流连续 流出。据招股书表现 ,2022、2023财年,中驰车福的策划 现金净额分别为-486.4万美元、-728.1万美元。同时,连续 的亏损以及现金流出导致了中驰车福负债高企。据招股书表现 ,克制 9月30日止12个月的2023财年,中驰车福的总资产为1903.5万美元,总负债为4744.6万元,资产负债率高达近250%,期内涵 手现金仅212万美元,从该等数据也能看出中驰车福赴美上市的紧急 性。

不外 ,纵然 乐成 在纳斯达克完成上市,中驰车福虽可轻微 缓解公司资金的告急 ,但市场环境 的连续 恶化将让中驰车福的压力倍增,其2024财年的业绩或将再度遭遇打击。

与2023年相比,我国2024年的汽车行业竞争连续 加剧,已进入“白热化”阶段,且国际豪华品牌已出现 出了显着 的颓势。除了BBA轮番 贬价 外,其他高端品牌也难以幸免。以保时捷入门级Macan为例,其起售价为57.8万元,但直营店和经销商能给到的扣头 大概在11%-19%,实际 折算裸车代价 在45万元-50万元。50万元以内的保时捷,这在从前 不可思议 。

而保时捷大幅贬价 的背后,是其在华销量的连续 低迷。数据表现 ,2023年保时捷在华销量79283辆,同比下滑15%,成为其环球 唯一负增长的细分市场。2024年第一季度,保时捷环球 销量为77640辆,同比降落 4%;但在中国市场,保时捷仅交付了16340辆车,同比下滑幅度高达24%。由此可见市场竞争的剧烈程度 ,而保时捷的大贬价 仅是国际豪华品牌在华败溃的“冰山一角”,随着国产豪华品牌的连续 崛起,将来 这一进程 或将加快 ,国产豪华品牌或将完成对国际豪华品牌的“绞杀”。

而平行入口 汽车贩卖 是中驰车福的核心 业务,这也是公司的上风 地点 ,但随着2024年国际豪华汽车品牌在国内的“量价齐跌”,中驰车福的平行入口 汽车业务将迎来严厉 挑衅 ,毕竟 该业务2023财年时便录得了0%的毛利率,那么2024财年该业务有较大大概 直接转为毛亏,从而进一步扩大公司亏损。

由此看来,中驰车福频仍 变动 募资额便已不奇怪 ,毕竟 公司面对 着红利 程度 低、连续 亏损、负债高企以及竞争连续 加剧、恶化等多方面的压力,这对于公司的策划 是不小的挑衅 。可否 调解 公司的业务布局 ,紧抓国产物 牌汽车的快速崛起趋势大概 是中驰车福可否 走出泥潭的关键,让我们拭目以待。

0 评论