与征求意见稿相比,正式方案发生了哪些变化?作为纳税人,到底要怎么操作?中证君(ID:xhszzb)手把手带你报税。

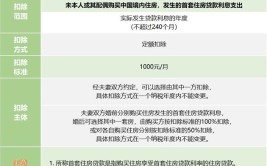

一张表格看懂六项扣除可以看出,此次《暂行办法》当中更多提出了涉及夫妻、子女的内容。比如大病医疗,病人本身可能并不具有稳定工作、足够收入来进行专项扣除,加入配偶、子女等家庭整体方案有助于纳税人享受更有针对性、更加公平的优惠。值得注意的是,专项附加扣除初次实行,既然叫暂行办法,就意味着未来有调整空间。《暂行办法》第一章第四条指出,根据教育、医疗、住房、养老等民生支出变化情况,适时调整专项附加扣除范围和标准。大家还可以期待未来有更多福利。《暂行办法》同时规定,纳税人首次享受专项附加扣除,应当将包括纳税人本人、配偶、子女、被赡养人等个人身份信息,以及国务院税务主管部门规定的其他与专项附加扣除相关的信息提交扣缴义务人或者税务机关。纳税人需要留存备查的相关资料应当留存五年。01子女教育享受条件(1)子女年满3周岁以上至小学前,不论是否在幼儿园学习;(2)子女正在接受小学、初中,高中阶段教育(普通高中、中等职业教育、技工教育);(3)子女正在接受高等教育(大学专科、大学本科、硕士研究生、博士研究生教育)。上述受教育地点,包括在中国境内和在境外接受教育。标准方式每个子女,每月扣除1000元。多个符合扣除条件的子女,每个子女均可享受扣除。扣除人由父母双方选择确定。既可以由父母一方全额扣除,也可以父母分别扣除500元。扣除方式确定后,一个纳税年度内不能变更。起止时间学前教育:子女年满3周岁的当月至小学入学前一月;全日制学历教育:子女接受义务教育、高中教育、高等教育的入学当月——教育结束当月特别提示:因病或其他非主观原因休学但学籍继续保留的期间,以及施教机构按规定组织实施的寒暑假等假期,可连续扣除。备查资料境内接受教育:不需要特别留存资料;境外接受教育:境外学校录取通知书留学签证等相关教育资料02继续教育享受条件(1)学历(学位)继续教育(2)技能人员职业资格继续教育专业技术人员职业资格继续教育职业资格具体范围,以人力资源社会保障部公布的国家职业资格目录为准。标准方式学历(学位)继续教育:每月400元;职业资格继续教育:3600元/年。值得注意的是,如果子女已就业,且正在接受本科以下学历继续教育,可以由父母选择按照子女教育扣除,也可以由子女本人选择按照继续教育扣除。起止时间学历(学位)继续教育:入学的当月至教育结束的当月同一学历(学位)继续教育的扣除期限最长不能超过48个月。职业资格继续教育:取得相关职业资格继续教育证书上载明的发证(批准)日期的所属年度,即为可以扣除的年度。要提醒大家,由于专项扣除政策从2019年1月1日开始实施,证书也应当为2019年后取得才可以生效。备查资料职业资格继续教育:技能人员、专业技术人员职业资格证书等03住房贷款利息享受条件本人或者配偶,单独或者共同使用商业银行或住房公积金个人住房贷款,为本人或配偶购买中国境内住房,而发生的首套住房贷款利息支出。中证君注意到,此前很多朋友对什么叫首套住房贷款存有疑惑。住房贷款利息支出是否符合政策,可以查阅贷款合同(协议),或者向办理贷款的银行、住房公积金中心进行咨询。大家在实际操作的时候,注意一下自己还贷是否是按照首套房利率进行还贷的。标准方式每月1000元,扣除期限最长不超过240个月扣除人:夫妻双方约定,可以选择由其中一方扣除。确定后,一个纳税年度内不变起止时间贷款合同约定开始还款的当月——贷款全部归还或贷款合同终止的当月但扣除期限最长不得超过240个月。备查资料住房贷款合同、贷款还款支出凭证等04住房租金享受条件在主要工作城市租房,且同时符合以下条件:(1)本人及配偶在主要工作的城市没有自有住房;(2)已经实际发生了住房租金支出;(3)本人及配偶在同一纳税年度内,没有享受住房贷款利息专项附加扣除政策。也就是说,住房贷款利息与住房租金两项扣除政策只能享受其中一项,不能同时享受。标准方式(1)直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市:每月1500元;(2)除上述城市以外的市辖区户籍人口超过100万人的城市:每月1100元;(3)除上述城市以外的,市辖区户籍人口不超过100万人(含)的城市:每月800元。谁来扣?如夫妻双方主要工作城市相同的,只能由一方扣除,且为签订租赁住房合同的承租人来扣除;如夫妻双方主要工作城市不同,且无房的,可按规定标准分别进行扣除。起止时间租赁合同(协议)约定的房屋租赁期开始的当月——租赁期结束的当月;提前终止合同(协议)的,以实际租赁行为终止的月份为准。备查资料住房租赁合同或协议等05赡养老人享受条件被赡养人年满60周岁(含)被赡养人——父母(生父母、继父母、养父母),以及子女均已去世的祖父母、外祖父母。标准方式纳税人为独生子女:每月2000元纳税人为非独生子女,可以兄弟姐妹分摊每月2000元的扣除额度,但每人分摊的额度不能超过每月1000元。具体分摊的方式:均摊、约定、指定分摊约定或指定分摊的,需签订书面分摊协议具体分摊方式和额度确定后,一个纳税年度不变起止时间被赡养人年满60周岁的当月至赡养义务终止的年末。备查资料采取约定或指定分摊的,需留存分摊协议06大病医疗享受条件医保目录范围内的医药费用支出,医保报销后的个人自付部分。标准方式新税法实施首年发生的大病医疗支出,要在2020年才能办理。起止时间每年1月1日至12月31日,与基本医保相关的医药费用,扣除医保报销后个人负担(是指医保目录范围内的自付部分)累计超过15000元的部分,且不超过80000元的吩备查资料患者医药服务收费及医保报销相关票据原件或复印件或者医疗保障部门出具的医药费用清单等报税流程详解首先,小伙伴们报税可以选择两种途径:1. 日常由单位发工资时按月预扣税款时办理2. 自行汇算清缴申报办理日常由单位发工资时按月预扣税款时办理除大病医疗以外,子女教育、赡养老人、住房贷款利息、住房租金、继续教育,纳税人可以选择在单位发放工资薪金时,按月享受专项附加扣除政策。首次享受时,纳税人填报《个人所得税专项附加扣除信息表》给任职受雇单位,单位在每个月发放工资时,像“三险一金”一样,为大家办理专项附加扣除。次年3月1日- 6月30日自行汇算清缴申报办理一般有以下情形之一,可选择在次年3月1日 - 6月30日内,自行向汇缴地主管税务机关办理汇算清缴申报时扣除:不愿意将相关专项附加扣除信息报送给单位;没有工资、薪金所得,但有劳务报酬、稿酬、特许权使用费所得;有大病医疗支出项目;纳税年度内未足额享受专项附加扣除的其他情形。没来得及报送怎么办?可以申请补扣。

一个纳税年度内,如果没有及时将扣除信息报送任职受雇单位,以致在单位预扣预缴工资、薪金所得税未享受扣除或未足额享受扣除的,可以在当年剩余月份内向单位申请补充扣除,也可以在次年3月1日至6月30日内,向汇缴地主管税务机关进行汇算清缴申报时办理扣除。然后,大家可以选择填报方式:纸质表格电子表格远程办税端(APP)纸质表格大家可以就近到任何一个办税服务厅领取已经印制好的信息表格。也可以到单位负责为大家办理专项附加扣除的部门领取。还可以登录税务总局或各省、市税务机关官网,下载表格电子版自行打印填写好的纸质表格可以提交给单位,在次月办理扣缴申报时提交税务机关,同时将纸质表留存备查。电子模板可以单位发放也可以税务局官网下载把电子模板报送给单位的,单位将电子模板信息导入扣缴端软件,在次月办理扣缴申报时通过扣缴端软件提交给税务机关同时将电子模板内容打印,经员工签字、单位盖章后留存备查。需要注意的是,电子模板不涉及大病医疗专项附加扣除采集。远程办税端(APP)2019年1月1日正式发布远程办税端,大家也可以选择在远程办税端申报。通过远程办税端直接向税务机关提交信息,但仍希望在扣缴单位办理专项附加扣除的,税务机关将根据纳税人选择,把专项附加扣除相关信息推送至单位。通过远程办税端直接向税务机关提交信息,也直接选择在税务机关办理专项附加扣除的,税务机关会在汇算清缴期内,根据已提交的专项附加扣除信息及纳税申报信息,办理专项附加扣除。2018年8月31日,第十三届全国人大常委会第五次会议通过了新修改的《中华人民共和国个人所得税法》。此次个人所得税法修改,建立了综合与分类相结合的个人所得税制,对部分劳动性所得实行综合征税,优化调整了税率结构,提高了综合所得基本减除费用标准,设立了专项附加扣除项目,并相应健全了个人所得税征管制度。为保障新个人所得税法顺利实施,国务院对1994年制定的个人所得税法实施条例作了修改。修改的主要内容包括:加大对符合居民个人标准的境外人士税收优惠力度,以更好吸引境外人才;为支持鼓励自主创业,对个体工商户等经营主体在计算经营所得时给予家庭生计必要支出减除;明确个人缴付符合国家规定的企业年金、职业年金,购买符合国家规定的商业健康保险、税收递延型商业养老保险的支出,以及国务院规定的其他项目可以依法扣除;优化与专项附加扣除政策相关的纳税服务,明确工资、薪金所得可以由扣缴义务人在扣缴税款时减除专项附加扣除,其他综合所得在汇算清缴时减除专项附加扣除,纳税人可以委托扣缴义务人或者其他单位和个人办理汇算清缴。编辑:张楠 吕蓁

(图片来源网络,侵删)

0 评论