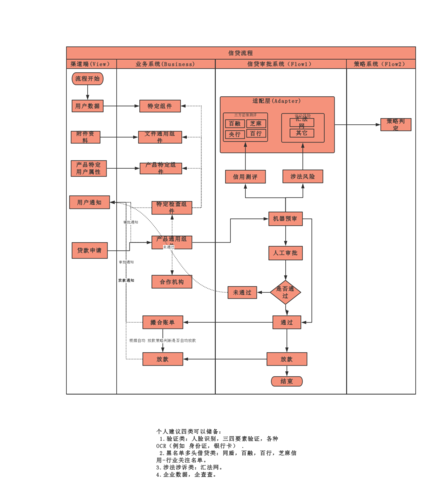

本人之前作为产品负责某企业个人信贷业务条线,一直想将一些经验进行总结,但由于客观原因和主观原因(就是懒)迟迟未动笔,最近辞职在家打算动动笔分享一些个人信贷的内容。经验不算多,但在风口下,对于初入该行业的小白也算一些干货。另外视野局限,难免偏驳,如有大神不吝赐教。————————————————————一个用户在有借款的需求下,通过线上的一些有个人信贷业务的APP,经过一些必要的征信手段后会借到一笔现金,那么这个借款的流程在app上是如何的呢?一般流程包括:注册登陆,实名认证,信息认证,额度审批,提取额度,账单还款,以及其他的一些相关功能。• 注册登陆:用户下载app后首先会要求注册登陆,但一般不会强制要求注册,只有进入实质业务的时候需要注册(例如:发起借款),非注册用户可以简单浏览首页,借款介绍和相关活动。• 实名认证:实名认证是信贷的必要手段之一,是开展业务的大前提,现在绝大多数做法是身份证上传+扫脸认证两部分。身份证上传需要用户对身份证进行拍照,通过OCR识别身份证号、姓名、照片等信息并记录。然后扫脸是通过摄像头让用户做指定动作(抬头,睁眼)确认是真人,而非面具或假人的情况,并通过对比库存身份证照片来确定是否是本人。(扫脸认证还分有源或无源对比,有源对比会和公安部库存照片对比,无源对比只是跟用户上传的身份证照片进行对比。)• 产品介绍:在app中可能包含多个产品,不同的产品可借的金额,可借的期数,对应的手续费以及目标用户,对客户的要求都会不同,所以用户在根据自身需求选择产品的时候需要有一个产品介绍,包含的信息:可借金额,可选期数,费用区间,以及要求门槛。同时为了方便用户理解,一般会加上一个简单的试算(如:借10000元6期的话每月应还的xxx元及费用xxx元。)由于多数产品都会进行风险定价(不同的用户费率不同),需要根据用户通过风控规则确认准确价格,因此多数情况只产品介绍处只标注费用范围区间。• 信息认证:信息认证是指通过各种数据爬虫或相关征信手段,经用户授权后爬去关键数据,主要有:手机运营商数据,信用卡账单数据,淘宝,公积金,芝麻信用分,京东信用分,支付宝,学信网,人行征信等,拿到这些数据后根据风控规则判断用户风险等级,并以此作为审批额度的依据。用户只需根据自己实际情况及行填写授权。• 额度审批:用户信息认证后,所有数据经过风控指标及额度规则判定和推算出用户可借额度,有了额度用户就可以提取现金。需要注意世面上主流的做法是出具额度后用户可以自由提现,也就是额度下在规则范围内想借多借多少,而还存在一种方式就是审批额度后用户只能一次性签约全部提现,不可能拆分提现。• 提取额度:用户可以根据自己的需要选取需要提取的金额和期数。有些公司由于是风险定价,在产品介绍页只会有费用的区间,但到了提取额度的步骤基本上已经确定了用户的等级,所以在这个步骤会有一个真实的试算,帮助用户知晓所借贷款的真实准确的费用。• 账单:提取额度后一般很快就会打款到用户账户中,对于大多数信贷产品来说,多数使用的签约后账单立即生成,每月固定还款日,不会像信用卡一样有账单日和还款日之分。账单页面相对逻辑比较复杂,包含信息较多,在设计的时候需要保证信息清晰,逻辑简单。• 还款:以前主要的方式就是第三方代扣,用户绑定银行卡后签约代扣协议,到期后自动划扣银行卡中的钱,但由于政策原因这种方式逐渐不稳定,剩下就是通过支付宝,微信,银联等方式直接主动还款,相比较这几种方式成本都比较搞高。以上就是一个用户通过个人信贷业务借款的全部流程,各家流程可能会有所差异,但大模块基本一致。相对而言内容粗浅,因为每一个环节深入了解都是三天三夜的事情,我会在后续的更新中逐步的去深入,如果大家对哪块比较好奇也可以留言或加我微信告诉我。

0 评论