对于人民币汇率,不能仅关注美元兑人民币的双边汇率,而应综合观察各主流货币 对人民币的变革 ,以及更能反映根本 面的人民币汇率指数。2023年下半年以来,人民币对重要 非美货币 都有所升值,人民币汇率指数也在渐渐 走强,支持 人民币汇率的有利因素不绝 增多。

近期环球 外汇市场的一些变革 再度引起关注,日元汇率贬至160,创1987年以来新低,而离岸美元兑人民币汇率逼近 7.3。

人民币看起来好像 有点弱,又有些不合常理的地方。汇率短期内会收到资金、感情 等偶尔 因素的影响,但中长期 重要 由宏观经济与政策、常常 项目收支等根本 面因素决定。年初以来,中国经济连续 复苏,一季度更是超预期增长,出口和贸易 顺差也有不错的表现 ,通胀程度 也保持在低位,为何人民币汇率却“看着”偏弱呢?

汇率是一个多维度的概念,假如 思量 双边汇率,每两个国家货币 之间都会形成相对的汇率。人们之以是 会产生人民币偏弱的感觉,只是风俗 性的把人民币汇率等同于美元兑人民币汇率,但这种视角是不客观的。实际 上,2023年年中至今,人民币相对欧元、日元等主流非美货币 都是升值的,综合思量 各汇率以及贸易 权重的人民币汇率指数也出现 升值的态势,它们的走势更客观的表现 了中国经济积极向好的根本 面。

在6月25日召开的中国人民银行货币 政策委员会2024年第二季度例会上,央行夸大 “保持人民币汇率在公道 均衡 程度 上的根本 稳固 ,综合施策、校正背离、稳固 预期,果断 对顺周期举动 予以纠偏,防止形成单边同等 性预期并自我强化,果断 防范汇率超调风险。” 央行表达出稳固 人民币汇率的更强刻意 。

近期,一些发达经济体,如瑞士、瑞典、加拿大、欧元区都已经进入降息周期,美联储参加 降息只是时间题目 ,国表里 货币 政策周期差将趋于收敛。再加上中国经济连续 复苏,出口及贸易 顺差不绝 改善,央行对稳固 汇率刻意 更果断 ,这一系列因素都将对人民币形成有利的支持 。

人民币真的弱吗?

要客观对待 人民币汇率的强弱,不能仅盯着美元兑人民币。我们必要 放到整个环球 经济的大配景 下,看全部 主流货币 相对美元的走势,来衡量 人民币的强弱。

由于美国通胀较为顽固,美联储固然 不再加息了,但依然维持着已往 二十年最高的利率程度 。在6月的议息集会 会议 上,美联储继承 维持基准利率在5.25%-5.5%稳固 。美联储主席鲍威尔在消息 发布会上表现 ,迄今为止的通胀数据不敷 以给美联储降息的信心,市场对美联储降息的等待 还在不绝 延期。

与此相反,其他重要 发达经济体已经纷纷开始降息。瑞士、瑞典、加拿大央行和欧央行都已经降息,后续估计还会有更多的国家参加 此中 。2023年以来,为了支持疫后经济的复苏,中国央行也在降息。

在这一配景 下,美元团体 出现 强势。2024年上半年,美元指数上涨了4.4%,其他主流的非美货币 相对美元都有差别 程度 的贬值,此中 贬值幅度最大的是日元,达14%;欧元和加元相对美元分别贬值2.9%和3.3%。相比力 而言,离岸美元兑人民币汇率仅贬值2.4%,要显着 小于美元指数的上涨幅度。团体 而言,美元兑人民币汇率只是跟随美元走强而有所“被动”贬值,但相对于其他的主流非美货币 ,人民币在上半年的表现 并不弱。

单纯就美元兑人民币汇率也有多种情势 ,比如 离岸汇率、在岸汇率和中心 价。通常环境 下,这三种情势 的美元兑人民币汇率在中长期 趋势上是同等 的,但在短期离岸人民币汇率比在岸汇率和中心 价汇率的颠簸 性要更大一些。主因大概 是离岸人民币汇率采取 自由浮动汇率制,而在岸市场实行 的是 “以市场供求为底子 的、参考一篮子货币 的、有管理的浮动汇率制度”,离岸汇率对市场感情 变革 的敏感度更高。

华金证券首席经济学家秦泰指出,离岸市场汇率套保工具活动 性较低,谋利 性相对较强的股票市场跨境投资资金对汇率的短期颠簸 极为敏感,当人民币升值时,外资敏捷 大量涌入A股市场,等待 从经济布局 优化推动的股市上涨和短线人民币升值中同时获益,反之人民币贬值时,股票市场外资的会合 流出也大概 会肯定 程度 放大人民币汇率的颠簸 。

市场上一样平常 喜好 用离岸人民币汇率来观察人民币的强弱,但应该看到,离岸人民币汇率受短期感情 的影响每每 偏大。在观察人民币汇率时,我们不能忽略在岸人民币汇率,尤其是中心 价汇率,人民币汇率中心 价会对在岸和离岸人民币汇率形成有效 的牵引,它也更能反映央行对汇率的政策态度。年初以来,美元兑人民币中心 价不停 稳固 在7.1附近。

别的 ,人民币汇率指数大概 更能反应根本 面,是观察 人民币汇率强弱的更综合的指标。CFETS人民币汇率指数参考CFETS货币 篮子,具体 包罗 中国外汇买卖 业务 中心 挂牌的各人民币对外汇买卖 业务 币种,样本货币 权重采取 思量 转口贸易 因素的贸易 权重法盘算 而得。

2020年以来,CFETS人民币汇率指数大抵 履历 了一波完备 的周期,根本 上反应了环球 利率周期的变革 。从2020年至2022年,疫情后外洋 央行纷纷大幅降息,并退出量化宽松政策,由于国内宏观政策并没有强刺激,人民币汇率指数在这一阶段大幅升值,从2020年7月尾 的91.4连续 升值到2022年3月的106.8。从2022年3月至2023年7月,为了对抗环球 高通胀,外洋 央行均采取 了大幅度的紧缩政策,基准利率快速大幅提拔 ,人民币汇率指数在这一阶段有所贬值,从106.8贬值到96附近。

2023年下半年是一个紧张 的节点,美联储竣事 了末了 一次加息,以后 进入了降息预期阶段,再加上中国经济复苏强度的不绝 回升,人民币汇率也随之渐渐 走强。假如 仅观察人民币对美元的变革 ,则不轻易 看到这种大的变革 趋势,但这一时期人民币对欧元、人民币对日元都有差别 程度 的升值。2023年7月以来,人民币汇率指数从96已经回升到100附近。

有利的根本 面因素增多

利差因素是2022年以来离岸美元兑人民币汇率趋弱的重要 缘故起因 。美联储连续 快速的加息,使得中美利差出现倒挂(由此前的正利差转为负利差),并渐渐 扩大至-200BP。纵然 是2023年7月后,美联储克制 了加息,但中美利差曾短暂出现回升,但随后继承 走低。一方面是由于 美联储的降息预期在2024年初发生了很大变革 ,美债利率又有所回升;另一方面,中国央举动 了进一步巩固经济复苏的结果 ,中国的利率程度 不绝 降落 。

不外 ,这种利差趋势大概 已经到了拐点之处。从国内来看,中长期 国债利率的不绝 下行已经引起了央行的关注,央行对其预期管理不绝 升温。央行在《2024年一季度中国货币 政策实行 陈诉 》中用专栏的情势 讨论了长期 国债收益率,专栏指出,“长期 国债收益率重要 反映长期 经济增长和通胀的预期,同时也受到安全资产缺乏等因素的扰动。”央行预计,“本年 积极财务 政策的力度比力 大,筹划 发行的当局 债券规模也不小,发行节奏还会加快 。债券市场供求有望进一步趋于均衡 ,长期 国债收益率与将来 经济向好的态势将更加匹配。”

7月1日,为维护债券市场妥当 运行,在对当前市场形势审慎观察、评估底子 上,央行决定于近期面向部分 公开市场业务一级买卖 业务 商开展国债借入操纵 。

从国外来看,固然 美联储将来 的降息仍迟迟未定,但环球 降息的序幕已经拉开,将来 发达经济体将渐渐 告别高通胀导致的高利率环境 ,国表里 的货币 政策周期差将趋于收敛。

中长期 来看,汇率除了受利差影响,还会受经济增长、常常 项目收支等因素主导,这些根本 面因素对人民币汇率的稳固 起到较大的支持 作用。

中美利差因素也并不是在全部 环境 下都对美元兑人民币汇率起主导作用。比如 ,从2020年下半年至2022年3月,中美利差就已经开始显着 缩窄了,但这一时期离岸美元兑人民币汇率却是不绝 升值的。这大概 是由于 利差之外的经济根本 面因素对汇率的变革 起主导作用。这一时期中国经济的规复 要领先于西欧 ,疫情发作 后中国财产 链的修复要更快,并推升了中国出口的份额。

以是 ,不管短期汇率怎样 颠簸 ,长期 汇率的趋势都离不开一国经济增长的根本 面。2023年以来,在诸多困难的挑衅 下,中国经济实现了安稳 增长。2023年实现5.2%的GDP(稳固 价盘算 )增长,2024年一季度经济增速更是超市场预期的到达 5.3%,高于国际货币 基金构造 2024年4月估计的2024年3.2%的环球 总体增速和4.2%的新兴经济体预期增速。

更值得留意 的是,中国取得这一经济增长,并不是依靠 雷同 于外洋 国家那样的强刺激得到 的。中国的经济增长不但 分身 了布局 均衡 ,也分身 了中长期 的经济动能切换和高质量发展的必要 ,而且宏观政策上仍保存 着较大的空间。这都更有利于支持 人民币汇率的稳固 。

如今 一系列扩大内需的政策结果 在渐渐 显现,经济增长的动力还在进一步加强 。一方面,新一轮大规模装备 更新和斲丧 品以旧换新政策结果 渐渐 显现。1-5月装备 工用具 购置投资同比增长17.5%,增速比1-4月进步 0.3个百分点,拉动全部投资增长2.1个百分点,占全部投资的比重比上年同期进步 1.6个百分点。另一方面,在“5.17”地产支持政策推出后,近期的地产贩卖 已经出现了回暖迹象。6月下半月,30个大中都会 新居 贩卖 面积比上半月环比增长了76%;固然 6月30个大中都会 的新居 贩卖 面积同比仍为-20%,但较5月降幅已经显着 收窄。

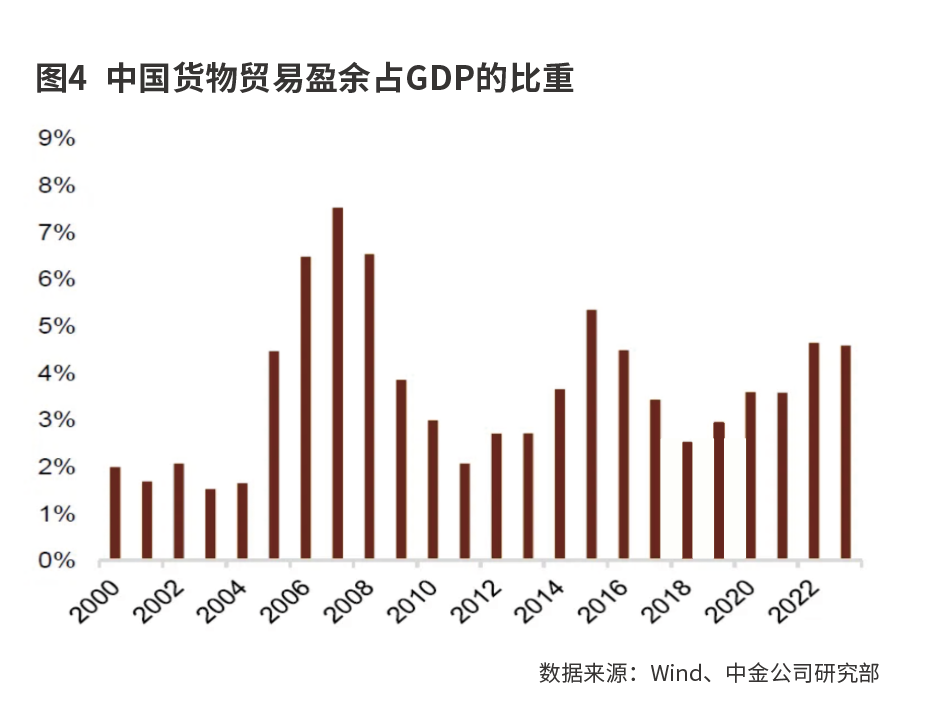

从常常 收支看,近两年中国货品 贸易 顺差占比有所提拔 。2023年中国的货品 贸易 顺差约占GDP的4.6%左右,相较疫情前2019年的2.95%有明显 的提拔 。中金公司以为 ,大额的贸易 顺差意味着中国在不绝 对外累积净资产,意味着贸易 竞争力和对外付出 本领 连续 维持在偏高程度 。自2023年下半年起,中国的出口增速同比已经开始了稳固 修复的过程。在2017年和2020年的两轮人民币升值周期中,出口同比增速的规复 都是领先指标。

常年的贸易 顺差意味着从国际投资的角度,中国不停 在累积净资产。根据IMF的统计,2023年中国的国际投资净头寸到达 了2.9万亿美元,为汗青 最高程度 。较高的对外投资净头寸意味着较强的对外付出 本领 和抗风险本领 ,这是人民币的长期 支持 。

除了上述因素外,相对更妥当 的当局 对外债务程度 、相对富足 的外汇储备,以及央行对稳固 人民币汇率的刚强 刻意 ,这些都是支持 人民币汇率长期 稳固 的有利条件。

0 评论