泉源 :市值风云

风口期下势头迅猛,将来 两年或迎调解 。

6月20日,继新“国九条”之后沉寂 了半年之久的上交所IPO大门,终于被西安泰金新能科技股份有限公司(以下简称“泰金新能”)敲响。

与同日厚交 所受理的中国铀业股份有限公司差别 的是,泰金新能此次对准 的是科创板。而就在前一日(6月19日),证监会刚刚发布“科创板八条”步伐 ,明白 提出强化科创板“硬科技”定位,严把入口关。

云云 关键的时点下,勇闯科创大门的泰金新能,“硬科技”底色怎样 呢?可否 通过聚光灯下的查验 ?

(泉源 :上交所官网)

背靠西北院,IPO估值大涨近5倍

对于资源 市场来说,泰金新能算得上一个新面貌 ,但提起他背后的控股股东西北有色金属研究院(以下简称“西北院”),想必都眼熟得很。

根据公开信息,西北院从属 于陕西省财务 厅,前身是冶金工业部有色金属研究院第一分院,始建于1965年,曾是上世纪我国在三线重点建立 的有数 金属质料 研究基地,也是我国首批转制科研院所之一。

在转制后的20多年里,西北院探索形成“三位一体、股权鼓励 、资源 运作、母体控股”发展模式,培养 了大量底子 研究和应用研究范畴 的人才,积淀了深厚的科研结果 ,并孵化出一大批高科技企业。

如今 ,西北院地跨西安、宝鸡、铜川,占地4,000余亩,总资产高出 320亿元。

在资源 市场上,西北院也渐渐 创建 起了一块巨大 的贸易 版图。克制 如今 ,旗下的上市公司有西部质料 (002149.SZ)、西部超导(688122.SH)、凯立新材(688269.SH)、天力复合(873576.BJ)。

别的 ,尚有 在新三板挂牌的菲尔特(873577.NQ)、西诺稀贵(873575.NQ)、西部宝德(835680.NQ),金达钛业也已完成三期上市辅导。

此中 ,除了西部质料 、西部超导这两大钛材巨头以外,其他几家公司多是对准 有数 金属或新质料 中某一细分小众且国内空缺 赛道,以技能 硬气力 和丰富的孵化履历 快速做大要 量,推向资源 市场。

比方 ,2021年上市的“贵金属催化剂第一股”凯立新材、2023年上市的“爆炸复合质料 第一股”天力复合......早前,风云君曾笑称西北院是“钛材黄埔军校”,如今 只得惊叹 ,这更是妥妥的A股黄埔军校啊!

泰金新能,正是西北院创建 孵化的又一结果 。克制 招股书签订 日,西北院实际 控制其42.83%的股份。

依附 着这一背景 ,泰金新能吸引到陕文投(国资)、东方富海、南京君澜、晨道新能源等多家投资机构入局,其估值也跟着水涨船高。

2021年2月,泰金新能举行 第九次股权转让,彼时的估值还不到1亿元。到了2022年8月,其估值便涨至7.2亿元。2023年12月,估值进一步攀升至10.14亿元。

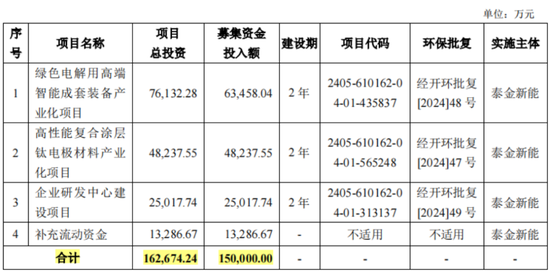

然而,身价提拔 跨度最大的还得数此次IPO,拟募资15亿元。按新发股份占发行后总股本比例不低于25%测算,此次IPO估值将达60亿元,相较客岁 年底大涨近5倍。

(泉源 :泰金新能招股书)

泰金新能估值大涨的底气从何而来?

营收CAGR近80%,现金流良性运转中

毫无疑问,业绩是最为紧张 的因素之一。

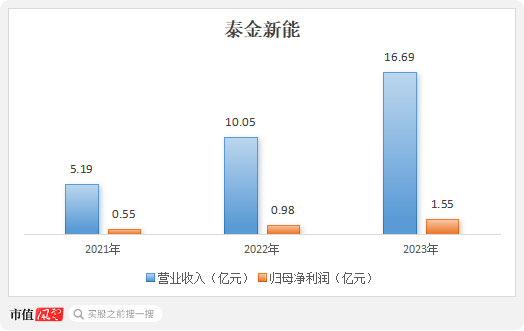

已往 三年里,泰金新能的业绩实现了大跨步式增长,营收规模从2021年的5.19亿大涨至2023年的16.69亿,复合增长率近乎到达 80%。

归母净利润则从2021年的5,498.28万元增至2023年的1.55亿元,复合增长率也要靠近 70%。

(泉源 :Choice金融终端,制图:市值风云APP)

更紧张 的是,高增的利润也顺遂 以现金入袋,并未给公司运营周转带来过重压力。

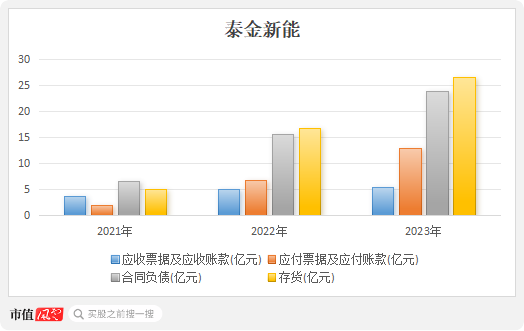

克制 2023年末,其应收款子 (含应收单子 和应收账款,应付同理)为5.4亿元,相较2021年末增长42.48%。而同期的应付款子 却已到达 12.98亿元,同期增速高达545.77%。

同期末,其条约 负债作为收入的先行指标,也高达23.83亿,与存货26.67亿(包罗 发出商品20.17亿)数额近乎持平。

(泉源 :Choice金融终端,制图:市值风云APP)

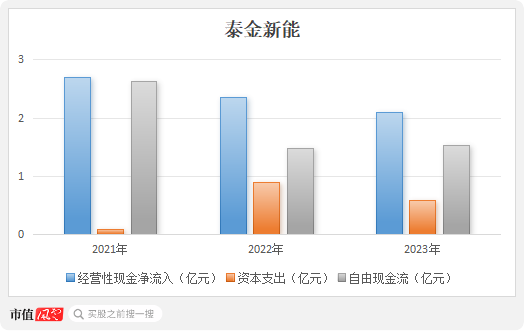

2021-2023年,泰金新能靠着策划 活动 赚得现金7.16亿,是同期利润总额的两倍以上。覆盖住本就不多的资源 开支后,结余的自由现金流合计达5.61亿元,日子过得非常 惬意 。

(泉源 :Choice金融终端,制图:市值风云APP)

至于外界颇为质疑的负债率奇高题目 ,克制 2023年末,公司负债合计42.06亿,资产负债率高达92.04%。

但就如前面说过的,此中 近九成负债为策划 性负债。某种意义上来说,可以或许 拖欠上游货款大概 提前收到卑鄙 预付款对于公司良性运转不失为一件功德 。真正意义上的有息负债率仅为3.6%。

单从财务 和业绩来看,泰金新能的质地好像 相称 不错。

阴极辊国内NO.1,自研突破日企封锁

无论估值还是 业绩,都离不开一个硬核话题——科技含量。

作为西北院的孵化结果 ,泰金新能同样带着一份“硬科技”标签,头顶“国家制造业单项冠军”、“国家专精特新小巨人”、“陕西省钛链链主企业”等十余项title。

(泉源 :泰金新能招股书)

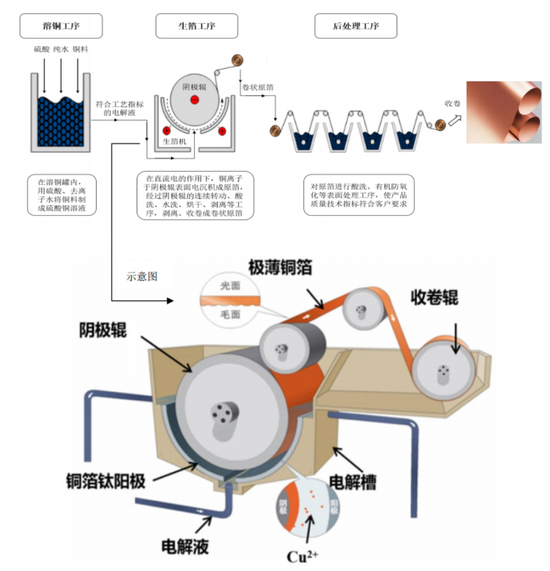

自2000年创建 以来,泰金新能不停 主营高端绿色电解成套装备、钛电极以及金属玻璃封接成品 三类产物 ,此中 前两者重要 用于生产电解铜箔,2023年合计贡献90%以上的营收。

电解铜箔,简单 明白 就是超等 薄的铜片,常见厚度有8μm、6μm、4.5μm乃至 更薄,是印制线路板(PCB)、芯片封装基板及锂电池负极上的关键底子 原质料 ,号称电子产物 信号与电力传输、沟通的“神经网络”。

而高端绿色电解成套装备,作为公司营收占比近七成的主力产物 ,是一套由阴极辊、生箔一体机、外貌 处理 惩罚 机、高效溶铜罐等装备 构成 的电解铜箔完备 生产线,涉及溶铜、生箔、外貌 处理 惩罚 、分切和收卷等工序。

简言之,就是将大量硬邦邦的铜块熬成一锅铜汤,再通过阴极辊的连续 转动吸附成一层极薄的铜箔。

(泉源 :泰金新能招股书)

乍一看,阴极辊就像是一根能吸附铜离子的滚筒,只必要 不绝 转动就OK。但着实 ,阴极辊是电解铜箔生产中最为关键且核心 的装备 ,其性能优劣 直接决定着铜箔质量。

其一要耐得住硫酸的强腐蚀,并在腐蚀下包管 精良 的导电性;

其二要非常光滑,对外貌 钛材的颗粒度、多少 外形 、分列 环境 以及镀膜技能 都有着极高的要求;

其三要布局 稳固 ,包管 在高速的大直径转动中不会发生变形和震动 。

(阴极辊外貌 钛材晶粒度对比,泉源 :泰金新能招股书)

因此,阴极辊的技能 门槛较高,生产难度很大,尤其是高强极薄铜箔生产所需阴极辊的生产制造更为困难,在2019年从前 长期 被日本新日铁、三船等企业把持 。同时日本企业产能有限,每年也就生产十余台,单台代价 量达数百万元。

彼时正是国内半导体财产 、新能源财产 快速发展时期,上游“卡脖子”直接制约着卑鄙 财产 的发展,阴极辊等核心 装备 的国产更换 需求相称 急迫 。

为此,西北院作为国内钛链大佬,组建了泰金新能这一团队,自主研发攻克钛材强力旋压成形和晶粒细化处理 惩罚 等关键核心 技能 瓶颈,可以或许 到达 4-6μm极薄铜箔的生产要求,乐成 实现阴极辊的国产更换 。

近两年,在阴极辊的大直径、大幅宽发展趋势下,泰金新能也已先后乐成 研制Φ3,000mm、Φ3,600mm超大直径阴极辊,此中 Φ3,600mm直径阴极辊系环球 首台最大直径阴极辊,产物 性能已处在国际领先程度 。

克制 如今 ,泰金新能手握专利超200项,此中 发明专利73项。

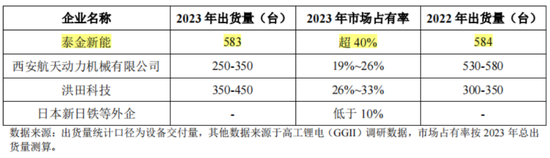

2023年,泰金新能在国内阴极辊市场的占据 率已经高出 40%,位列业内第一。

紧随厥后 的是洪田科技(道森股份603800.SH分公司 ,核心 团队和计划 理念来自日本)、西安航天动力(维权)机器 有限公司这两家国内企业,三者共同把持 90%以上的市场。

(泉源 :泰金新能招股书)

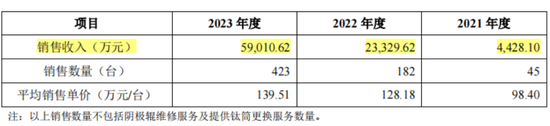

同时,随着大直径、大幅宽阴极辊的连续 渗出 ,泰金新能的产物 售价和销量同步提拔 ,推动阴极辊收入规模两年暴增超12倍,2023年到达 5.9亿元。以此大抵 测算,2023年国内阴极辊的市场空间约15亿元。

(泉源 :泰金新能招股书)

与之雷同 的尚有 生箔一体机装备 、钛电极等,均是在20亿左右的市场中,霸占 了30%以上的较高份额,根本 均位列行业第一位置。

(泉源 :泰金新能招股书)

相干 收入也一起 上行,2023年合计到达 7.66亿,相较2021年增长了131.5%。

(制图:市值风云APP)

卑鄙 进入投资放脱期 ,短期业绩或将承压

如今 的关键是,泰金新能的发展 性可以或许 长期 连续 吗?

诚然,良好 的产物 和技能 是业绩增长的紧张 动力,但更关键的一点是卑鄙 连续 火热的茂盛 需求。说白了,当一个财产 走入下坡路时,纵然 再高超(金麒麟分析师)的技能 ,也很难维持业绩的高增。

前些年,锂电池行业、半导体行业风头盛行,大批厂商繁忙 于扩建扩产,泰金新能作为上游装备 厂商天然 受益此中 ,业绩增长势头可谓迅猛。

但也正因于此,造成了如今 卑鄙 财产 产能过剩、供需错配的局面。将来 两年,卑鄙 投资放缓根本 已是注定的趋势。

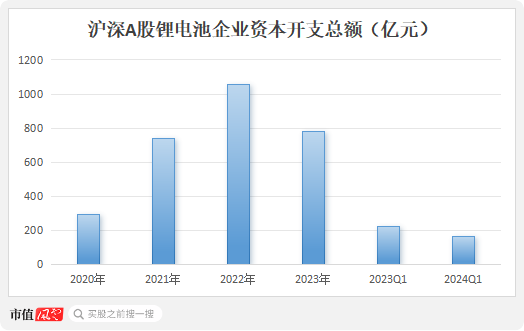

根据Choice数据,沪深A股锂电池企业在2023年、2024年一季度资源 开支分别同比镌汰 26.17%、27.53%,显着 进入投资紧缩 阶段。别的 也有咨询机构Prismark作出猜测 ,2024年环球 PCB产值会有4.1%的阑珊 。

(泉源 :Choice终端,制图:市值风云APP)

卑鄙 投资放缓必将影响上游电解铜箔装备 的市场规模。根据泰金新能招股书,预计2024-2025年将进入行业调解 期,新建项目有所镌汰 ,市场规模缩水至140亿上下,相较2023年下滑约30%。

(泉源 :高工锂电、泰金新能招股书)

长期 来讲,思量 到大型盘算 机、5G高频通讯 、斲丧 电子、新能源汽车、绿色环保、氢能、航天军工等终端应用范畴 的将来 远景 ,以及国产更换 空间,高工锂电(GGII)猜测 ,中国铜箔装备 市场规模有望在2028年增长至295亿元。

团体 来说,在“黄埔军校”西北院手中运营了20多年的泰金新能,依靠 自研技能 开端 打造了一条护城河,在细分赛道已闯出了一片江山 ,赶在卑鄙 风口期业绩快速起势,良性贸易 模式也已搭建完成。

谈及将来 发展,则更要依附于卑鄙 财产 兴衰,短期内的调解 阶段或将使其业绩承压,但长期 远景 仍旧 值得等待 。

0 评论