评价格 币 金融环境 的松紧,不能只看M2增速的快慢,更要看其可否 满意 支持实现经济增长和物价稳固 目标 的必要 。

迩来 ,中国狭义(M1)和广义(M2)两个条理 货币 供应量的最新变革 引起了社会广泛关注,并引发了对央行货币 政策的热烈讨论。然而,正如日前央行行长潘功胜在陆家嘴论坛上所言,颠末 几十年的贸易 化、市场化进程 ,一些金融机构仍旧 有着很强的“规模情结”。着实 ,这个“情结”不但 机构有,市场也有。假如 跳出“规模情结”,大概 我们对于近来 货币 供应增速的颠簸 会有更加客观、理性的认识 。

从数量 和代价 看,货币 供应与经济运行状态 根本 匹配

2023年底中心 金融工作集会 会议 指出,金融要为经济社会发展提供高质量服务,此中 “三个着力”之一就是要“着力营造精良 的货币 金融环境 ”。现有讨论多数 将M1负增长、M2低增长当作 坏事变 ,好像 货币 金融环境 就不好 了。然而,这有就数据谈数据、就金融谈金融之嫌。M1只是M2的一个构成 部分 ,我们可以先放下M1来讨论M2,后者是一个更全口径衡量 金融服务实体经济力度的宏观概念。

比年 来,我国不绝 优化货币 政策调控的中心 变量,在对峙 数量 型和代价 型调控并行的同时,渐渐 淡化对数量 工具的量化目标 。自1996年起,M2是中国货币 政策的紧张 中介目标 。2009年起,每年当局 工作陈诉 都要设定当年M2的增长预期目标 。直到2018年当局 工作陈诉 ,才初次 闭幕 了该目标 的设定。2019年当局 工作陈诉 继承 未设定量化目标 ,却初次 定性地提出M2和社会融资规模增速要与名义经济增速相匹配。到2024年当局 工作陈诉 ,改为要求社会融资规模、货币 供应量同经济增长和代价 程度 预期目标 相匹配。可见,评价格 币 金融环境 的松紧,不能只看M2增速的快慢,更要看其可否 满意 支持实现经济增长和物价稳固 目标 的必要 。

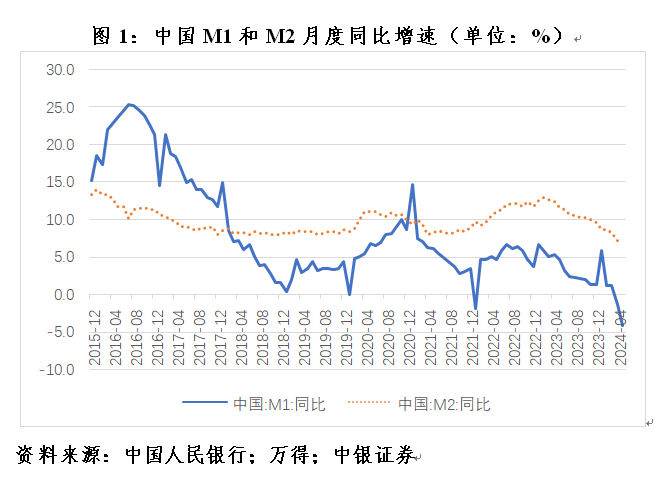

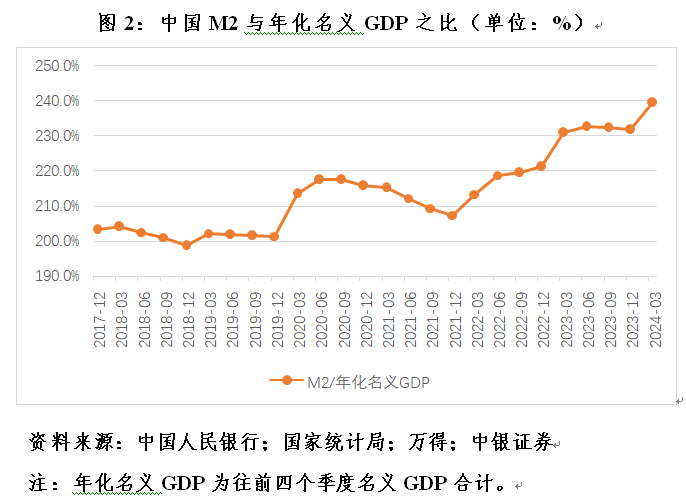

从2023年2月起,我国M2同比增速见顶回落,到2024年4月连续 15个月增速环比收窄,由12.9%降至7.0%(见图1)。但思量 到同期名义经济增速连续 下行,M2增速放缓并不意味着货币 政策对实体经济的支持力度低落 。究竟 上,2024年3月,M2同比增长8.3%,较2023年同期和整年 分别降落 4.4和1.4个百分点。不外 ,由于 2024年一季度名义国内生产总值(GDP)同比仅增长4.2%,M2与年化名义GDP之比到达 239.5%,同比、环比分别上升8.6和7.7个百分点,环比升幅为2020年以来同期第三高(见图2)。

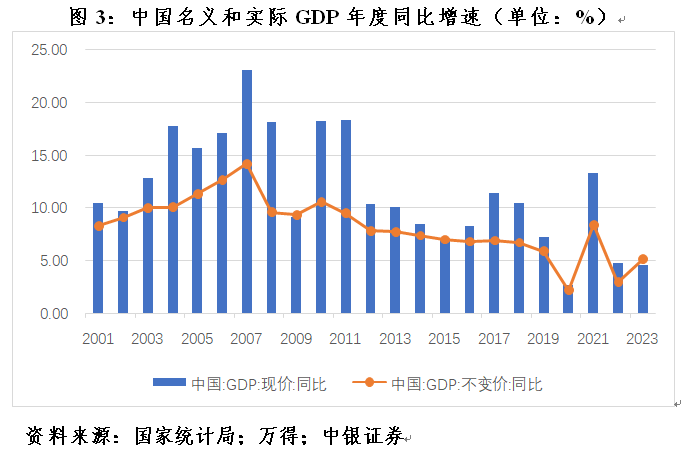

拉长时间看,固然 2024年5月M2同比增速为有数据以来新低,但2020~2024年同期复合均匀 增长9.8%,略高于新冠疫情前五年(2015~2019年)同期复合均匀 增长9.7%(见图1)。而且,彼时名义GDP五年复合均匀 增长8.9%,当下2020~2023年四年复合均匀 增速仅有6.3%(见图3)。M2增速与名义GDP增速的缺口扩大,也部分 反映了当前货币 信贷增长由供给束缚 向需求束缚 的变化 。

固然 ,从物价指标看,妥当 的货币 政策还可以更加偏宽松。但鉴于低物价通常是布局 性缘故起因 所致,与有效 需求特别 是终端斲丧 需求不敷 有关,而斲丧 需求不敷 又受到就业和收入预期,以及财产 效应等因素的影响。从国表里 履历 看,针对此类题目 ,货币 刺激的结果 有限,更多要通过财务 付出 和布局 调解 政策。不外 ,在通胀不是经济复苏掣肘的环境 下,其他重要 经济体岂论 是否开始降息,其货币 政策多数 还是 限定 性的,而我国货币 政策却依然是支持性的。

另一个观察货币 供应是否充实 的角度,是市场活动 性是否公道 充裕。对此,不但 要看数量 还要看代价 ,M2只是衡量 市场活动 性松紧的一个紧张 但非唯一指标。从市场利率的变革 看,近来 我国M2同比增速环比连续 下行,并没有造成境内银行体系活动 性告急 。

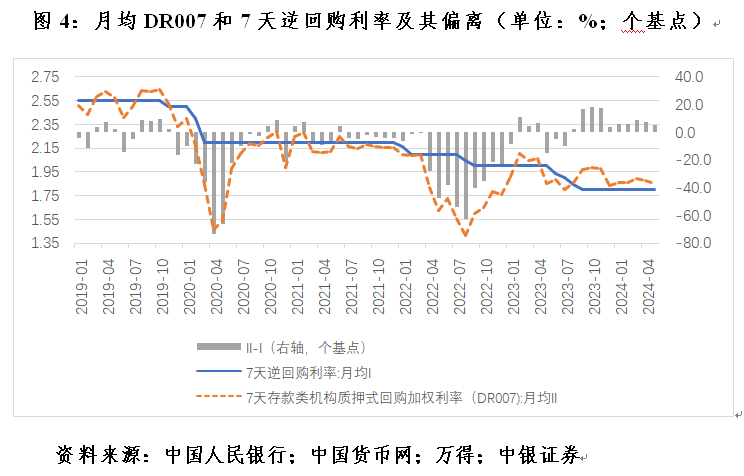

2020年初疫情大盛行 以来,境内7天逆回购利率累计下调6次、70个基点,由疫情前的2.50%降至1.80%。7天存款类机构质押式加权回购利率(DR007)围绕7天逆回购利率上下颠簸 ,DR007运行在下方期间 表市场活动 性相对宽松,运行在上方期间 表市场活动 性趋紧。2023年8月以来,月均DR007相对7天逆回购利率的差值由负转正,表现 市场活动 性有所收紧。但是,2024年4、5月份,只管 M2同比增速迭创新低,月均DR007相对7天逆回购利率的正差值不升反降,差值分别为7.5和5.0个基点,低于2024年3月的9.2个基点,更是远低于2023年9~11月均匀 17.5个基点的程度 (见图4)。

进一步分析,2024年4、5月份,月均7天银行间质押式回购加权利率(R007)与DR007的正差值连续 下行,分别为8.6和2.5个基点,低于3月份的22.1个基点,也远低于2023年9月至2024年2月均匀 34.7个基点的程度 (见图5)。这表现 市场名誉 分层不但 没有加剧反而趋于缓解,尤其在当局 债券发行提速的环境 下。同时,也进一步表明当前市场不缺钱。

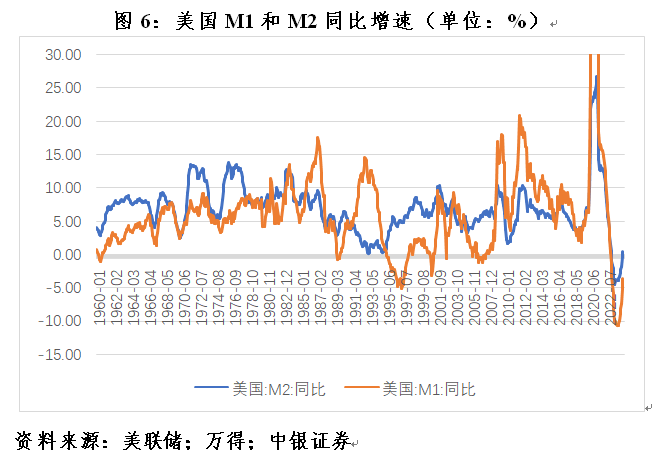

别的 ,肯定 意义上讲,M2增速前高后低的渐渐 回落是跨周期调治 的应有之义,而且这并不是中国的“专利”。如美国M2同比增速在2020年3月至2022年2月履历 了连续 24个月的两位数同比正增长后,于2022年12月快速滑入第二次天下 大战竣事 以来的初次 同比负增长,到2024年3月履历 了连续 16个月的同比负增长。直到2024年4月,美国M2才规复 正增长至0.5%(见图6)。假如 M2增速放缓,中国就忧心忡忡,面对 连续 一年多的M2负增长,美国还不得夜不能寐?

探究 货币 政策功能,不但 要看供给也要看需求

近来 两个月,我国M1连续 负增长且降幅扩大,市场从衡量 社会预期、观察货币 “活化”程度 角度做了很多 解读。如市场机构广泛 表明 为,这反映因有效 需求不敷 ,存款没有通过住民 部分 斲丧 付出 转化为企业存款;随着我国房地产市场供求关系发生庞大 变化 ,地方当局 举债举动 连续 受到规范,房企贩卖 回款和地方当局 融资平台现金流镌汰 ,影响企业活期存款,短期表现 为M1增速放缓;更有人将M1负增长指向经济活动 放缓,企业家和斲丧 者信心不敷 ,投资和斲丧 意愿降落 。

一方面,前述经济征象 并非金融数据发布后各人 才知晓的,只不外 金融数据发布后借机又说了一遍。这肯定 程度 上是在当前市场感情 偏空的配景 下,各方对于利空太过 敏感的反映。另一方面,从美国的履历 看,固然 本地 M2同比负增长新近才发生、非常有数 ,但M1同比降落 却是频仍 发生、家常便饭 的,而且金融数据与经济征象 的前述关联性好像 并不稳固 。

1960年1月至2024年4月总计772个月中,美国履历 了累计78个月连续 或非连续 性的M1同比负增长,占到观察期的一成多。历时最长的是1995年6月至1998年2月,连续 了33个月;跌幅最深的则是当前,2022年11月起至今已历时18个月,其间有6个月是两位数的跌幅。到2024年4月,美国M1同比依然降落 3.6%,环比降落 0.1%,这预示着只管 同期美国M2同比已经转正,但M1同比负增大概 仍未竣事 (见图6)。

要按照前面的表明 逻辑,美国人岂不是过得暗无天日?然而,究竟 恰好 相反。美国M1同比负增长连续 时间最长的前述两个时期,分别正值互联网和人工智能概念方兴未艾,美股屡创新高。可见,M1增速与金融市场表现 没有肯定 关系。同时,即便当前美国M1连续 深度下跌,却不影响美国经济连续 过热、通胀韧性较强,与国内将M1低增长乃至 负增长等同于经济活力不敷 的认识 大相径庭。这毕竟 是美国例外 还是 具有普适性,值得进一步研究。但这至少提示 我们,要审慎 解读金融数据与经济运行之间的关系,特别 是要克制 将同涨同跌的相干 性等同于因果关系。

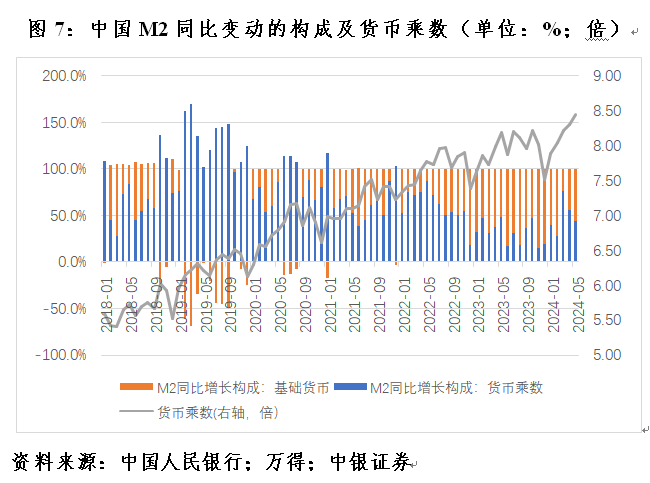

比年 来,根据中心 金融工作集会 会议 和中心 经济工作集会 会议 的摆设 ,中国人民银行强化逆周期和跨周期调治 ,综合运用多种货币 政策工具,为经济高质量发展营造精良 的货币 金融环境 。从数量 上看,我国M2增长就是央行降准和扩表“双轮驱动”。据测算,2024年5月M2同比增长7%中,货币 乘数由8.19倍升至8.44倍,贡献了43.6%,底子 货币 由34.42万亿增至35.76万亿元,贡献了56.4%(见图7)。同期,货币 乘数扩张与2023年9月和2024年2月央行两次降准、累计75个基点有关;底子 货币 净投放1.34万亿元,与央行扩表2.31万亿元有关,重要 是央行资产端增长 了对其他存款性公司债权2.47万亿元。

必要 指出的是,由于M2是同比,以是 分析央行资产负债表规模变动 ,不能看环比而要看同比。只管 2024年前5个月,央行缩表2.74万亿元,底子 货币 净回笼3.14万亿元,但2023年3月到2024年5月,我国M2同比增长中,货币 乘数扩张的均匀 贡献率为36.2%,底子 货币 净投放的均匀 贡献率为63.8%(见图7)。该征象 背后是,这个时期央行资产负债表总体是扩张的,底子 货币 是净投放,货币 乘数也是上升的。

但是,货币 政策是内生而非外生的,货币 政策的结果 不完全取决于政策意图,更取决于政策传导。以专款专用的布局 性货币 政策工具为例,面对 诸多布局 性的抵牾 和挑衅 ,我国创设了十多种长期 性或阶段性的布局 性货币 政策工具,此中 很多 工具都设定了专门额度,但不少工具的额度利用 服从 并不高。如克制 2024年一季度末,2022年二季度创设的普惠养老专项贷款额度400亿和交通物流专项再贷款额度1000亿元,分别仅用了4.5%和20.6%;2022年四序 度创设的保交楼贷款额度2000亿元只用了4.3%,同期创设的民企债券融资额度500亿元更是分文未动;2023年一季度创设的租赁住房贷款额度1000亿和房企纾困专项再贷款额度800亿元,分别仅用了2.0%和26.1%。这既有配套政策不到位的缘故起因 ,也有有效 融资需求不敷 的题目 。

别的 ,在评估货币 政策结果 时,还必要 区分哪些是预期中的本钱 和收益,哪些是预期之外的。如金融数据“挤水分”和羁系 遏制“资金空转套利”,肯定 对当期存贷款都有肯定 影响,但这是调解 必须遭受 的阵痛。再如,盘活资金存量是本年 货币 政策的一项紧张 任务 ,这会在不增长 人民币贷款投放的环境 下,进步 人民币贷款利用 服从 。从这个意义上讲,盘活低效存量贷款和新增贷款对经济增长的意义本质上是雷同 的。

末了 ,本文谨以潘功胜在本届陆家嘴论坛致辞中的几段紧张 发言 做收尾,“这些规范市场举动 的步伐 会对金融总量数据产生‘挤水分’效应,但并不意味着货币 政策态度 发生变革 ,而是更加有利于提拔 货币 政策传导服从 ”,“当货币 信贷增长已由供给束缚 转为需求束缚 时,假如 把关注的重点仍放在数量 的增长上乃至 存在规模情结,显然有悖经济运行规律”。

(作者系中银证券环球 首席经济学家)

0 评论