草率

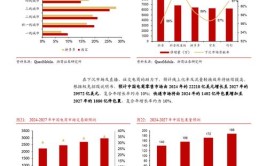

)雄心勃勃的Wolfe Herd寻求逆袭的机会,找到了Andreev两者一拍即合,创造出了Bumble这个爆款app在创立Bumble过程中,在官司期间主动找上Wolfe Herd的是Andreev,寻求合作;将Bumble打造成一款以女性为中心的应用也是Andreev的点子(Bumble必须由女性发出第一条消息,是产品的最大特色);最重要的是出资大头也来自Andreev,他出了近8成,而Wolfe Herd占2成股权然而,讽刺的是Andreev的公司长期以来一直受到员工及高管关于性别歧视,女性压抑,种族等问题的控诉十年来的例子就不一一列举了高管也频繁离职根据媒体福布斯的调查,11位高管中仅3位在Badoo待超过16个月这家公司的文化有多毒可见一斑虽然当时Badoo不依赖外部资本,但管理层的频繁动荡也影响到了公司的持续执行力终于,在2019年,Andreev决心卖出自己的所有股份,套现离场当时Match Group发出了10亿美元的收购价,很快就被Blackstone黑石集团的30亿美元报价超过2021年2月,Bumble在纳斯达克上市,IPO价43美元,市值达到48亿美元,上市首日股价收盘70.31美元,市值上涨63%接近80亿31岁的Wolfe Herd成为史上最年轻的白手起家女性十亿富翁随着近期市场下跌,Bumble的股价也跌到了28.95,普通股市值降到了37.5亿美元(有些财经网上报的54亿左右的市值是普通股加黑石持有的pre-IPO common units, 这些common units 可以一比一转换成普通股)03 季度经营与财务指标上面两图是Bumble旗下两款主要应用Bumble、Badoo(其他一些小众app也被并入Badoo合并报)以及Tinder三款应用的收入趋势图(8个季度),以及Bumble以及MatchGroup两家公司层面的收入对比图(12个季度)从这些数据我们可以看出:Bumble公司的增长引擎是Bumble应用,Badoo并无法产生收入增长;Bumble app增速高于公司整体收入增速;Tinder app是Match增长引擎,但Tinder增速与MatchGroup公司层面几乎一致;Bumble在过去12季度或者8季度收入增速均高于Match GroupApp:Bumble app收入对比8季度前增114%,Tinder同期增47%,Badoo同期仅17%;公司:对比8季度前,Bumble收入增75%,Match增48%;对比12季度前,Bumble增87%,Match增73%两家公司对付费用户统一了运营指标,虽然名称不同:Bumble使用的是ARPPU(读作啊批普,Average revenue per paying user),而Match使用的是RPP(Revenueper payer)ARPPU/RPP统计的是单月付费用户付费额使用ARPPU而不是ARPU的意义在于,交友应用行业的付费率仍处在低水平(仅约10%的用户付费)在八个季度间,Bumble公司的ARPPU提升了29%,而同期Match的RPP仅提升18%接下来看竞品直接对比:Tinder app对Bumble app:上面两图显示作为两家公司的主力产品,Bumble app的付费用户数增速与ARPPU两个指标均胜于Tinder app其中,付费用户数8个季度间Bumble app增加75%,而Tinder仅增28%ARPPU方面,8个季度间Bumble app增56%,而Tinder仅增12%付费用户数增速ARPPU增速=营收增速因此,Bumble的付费用户数增速与ARPPU增速都远高于Tinder,造成收入增速差异更大(上文提到8季度总收入Bumble app 114% vs Tinder app 47%)值得提到的一点:Match Group从2021年2季度开始更改运营数字呈报惯例:从2021年2季度开始主要披露RRP而不是ARPU,同时公司的季度经营数据以全球区域划分,而不以产品划分通常,当公司频繁更换数据披露习惯的时候,比较容易暗藏猫腻那么Match的这个举动是否有呢?我认为有一点令投资者不舒服的地方,如下:按地域划分数据本身并无问题,但是区域表现对投资者的意义不如产品数据因为不论是亚太,欧洲或者美国,付费用户支付的费率很接近这个与互联网广告媒体公司不同,美国单用户广告价值远高于其他市场交友应用并非如此Match选择使用区域数据对比呈现,是一种宣传靓丽数据(亚太区增速),规避低增速数据(ARPU)的嫌疑另一点,虽然将ARPU调整成跟Bumble一致的ARPPU披露,但在季度的表格中并不呈现按应用划分的ARPPU与用户数从2021年2季度开始,Match对Tinder app的数据披露不再放入数据表格,而是在股东信中一句话带过,其中app付费用户数仍披露,但是app的RPP则仅披露一个同比增速,需要投资者收集2020年的季度数据之后自己算这是让我感觉不舒服的地方成本项Bumble的收入成本有哪些?主要是苹果和谷歌应用商店的过路费,其他付费渠道的支付平台费,租用数据中心的租金电费人工,以及行业特有的:客服,调解,欺诈侦测等各项成本都在收入成本项中Match的收入成本也是这些项目从上图可以看出Bumble的成本率长期在27%上下(即毛利率73%),但是Match的成本率确一直趋升在2021年3季度,财报纳入了6月底完成的对韩国视频社交平台Hyperconnect的收购由于视频和直播成分的增加,增加了服务器成本而在收购之前的成本增长,则是因为旗下PlentyofFish产品的视频元素增加了公司整体的服务器成本营销开支Bumble按费用率比Match在营销上花的更多,费用率在29%,而Match仅花收入的17%在营销上而在获客效率上两家公司都展现出极高的转化率如回本期这张图所示,两家公司每年(季度费用4)的营销费用只需要每个付费用户的2-3.5个月的消费就能覆盖分析至此,我们差不多可以回答开篇的问题:交友软件每促成一对稳定关系,就会损失两个MAU这样的业务吸引力在哪里?答案的大部分都包含在上面的数据中:总用户数并不是交友行业的重要运营指标,付费用户才是而针对付费用户的提价能力随着品牌为用途提供的价值创造力,议价能力极高营销费用的回本很快,在业态成熟后,每年的营销费用可以用两个月的收费回收,即营销开支可以维持在营收的百分之十几甚至更低,经营杠杆超高,自由现金流造血能力强而最重要的一点是:04 总有人正年轻上面两表是我在Business of Apps上摘出来的,原文是《Tinder Revenue and Usage Statistics》,作者MansoorIqbal我们拿上表中Bumble的一行:用户整体在年龄层的渗透率:总体15%,18-24岁人群渗透率34%,而25-34岁的渗透率是28%,而35+人群的渗透率则仅6%Tinder的用户群按人口学来分则更加年轻一些而下表则是Tinder用户中个年龄层的占比,其中35岁以下人群占了60%交友软件有强烈的社会关系与年龄属性在未婚或未结成稳定关系的人群中,交友软件的渗透率高得惊人举个例子作对照:强如刚需到不能再刚需的吃,外卖的渗透率在中国也就不到20%(占餐饮总消费),就算美团拿下整个市场,渗透率也就不到20%随着经济的发展,自然会有更多的人可以消费不做外卖的中高级餐厅,但你会因为外卖餐厅少了一个顾客觉得外卖生意失去增速吗?不会因为作为社会整体,总有人要吃中低档食物交友软件也一样:总有人正年轻,总有人在单身不论是Bumble的4.5亿总用户数也好,还是其中的一成的付费用户也好,两者都有巨大的成长空间和极高的天花板如果说互联网里面有比较接近的业态对比,交友更接近付费游戏,而更不像电商和广告在海外扩张过程中,交友软件的本地化成本非常低,因为作为平台不需要负责内容生产,直接轻微调整价格就行而各个区域之间的用户价值相差并不大(不像脸书美国一个用户值15美元,而一个亚洲用户只值1.5美元)对比电商和广告,交友与游戏的海外扩张成本相对非常低,没有太大地域性05 Bumble为什么做的比Tinder好我们在上文已经看到了Bumble不论是付费用户数增速还是ARPPU增速逗比Tinder强得多这里面的原因是什么?先说错误答案:Bumble基数小,规模小所以增速快Badoo规模大,增速基本停滞,远小于Tinder不论是Bumble还是Tinder,两者都远没有达到天花板,所以不是规模影响增速根据Bumble自己的数据,Bumble app上女男比例比行业平均高出30%而Tinder上的女男比率如下表:(来源:Business of Apps)在美国市场,女男比例是1比3,而在英国是1比9Bumble是一个以保障女性体验为核心价值的公司,并以此信条来构建一系列的产品创始人和CEO自己也是女性我当然更相信Bumble可以给女性不论是安全性,过滤不良信息方面等做得更好举个更直接的例子,如果有一家酒吧里面的客人女男比例是1比9,不论你是男还是女,你都不会愿意光顾这家酒吧的(直的假设)而这家女男比率1比9的酒吧就是Tinder,隔壁那家1比1的酒吧就是Bumble光这一点就足够赢了,里面卖果汁也赢06 成长驱动因素未来公司的收入驱动因素有下面几个:付费用户数增长,ARPPU增长,用户年轻化下移,国际用户扩张在今年二月,Bumble收购了法国的新兴GenZ用户交友应用Fruitz由于交易规模不大,公司没有透露交易细节Fruitz是一个吸引Z世代年轻人为主的交友应用App用一种水果来代表用户希望寻求的关系种类,从而避免用户之间不想被标签化的尴尬,也避免了寻找短期和长期关系的用户错配浪费时间,从而提高整体用户体验当然,Bumble的收购未必仅仅看中了产品的功能,别后的年轻,国际用户群体可能具备策略价值:Fruitz在法国的苹果应用商店排名免费榜第四名,在主要西欧国家也在良性成长中(法国,荷兰,比利时,瑞士,西班牙以及北美的加拿大)管理层表示对Fruitz的管理团队和公司观察已经数年,此次的战略协同效应很好决定出手公司并无意将公司发展成一个拥有十几个交友app的公司(暗示Match)07 估值粗算虽然公司已经有自由现金流,并且净利润也接近盈亏平衡点(不要算2021年的净利润,因为今年的净利润反映了一次性的递延税项帮助4亿多美元,将这部分扣除公司仍然在净利润层面处于接近打和因此你看到的财经网页的十几倍历史市盈率也没有参考意义)所以我们只能粗略计算一些远期盈利,不用DCF来进行详细估值我们将公司分成两部分,一部分是成长引擎Bumble App,另一部分是Badoo app及其他拖油瓶不算Fruitz的贡献或者任何未来的潜在收购预测期5年至2026年底Bumble app: 付费用户数增速CAGR=20%,ARPPU增速CAGR=10%,两者相乘,Bumble 收入增速CAGR=32%;Badoo and others: 付费用户数持平,ARPPU增速CAGR=5%(货币化的增长比用户增长简单如果假设Badoo已经过了景气期,维持现有用户数不增长,但是根据公司整体涨价策略,仍能有一定程度的变现率,5%增速合理保守,已低于过去几年的增速)Badoo收入增速CAGR=5%;成本率=27%,无变化;销售与营销费用率下降至20%(仍然高于Match Group现在的17%),研发与行政开支合共20%上述各项都不计入折旧与摊销,因此是扣非基础的经营利润各项成本加费用总和67%,即扣非经营利润率33%以此经营利润率估算,2026年的收入为:Bumble 5.32亿132%^5=21.3亿,加Badoo 2.33亿105%^5=2.97亿;两者合共24.3亿24.333%=扣非EBITDA=8亿美元左右以目前市值53.6亿美元计算,相当于2026年扣非EBITDA的6.7倍如果我们将这个8亿EBITDA折现至2022年底(WACC=8.6%, Bloomberg)2022年折现扣非EBITDA=5.75亿以此计算相当于9.3倍简单对比一下,Match假设未来5年是15%的增速(用户增,RPP难增),5年后的收入翻倍至60亿美元,扣非EBITDA率同33%,扣非EBITDA=19.8亿,现市值308亿相当于2026年扣非EBITDA的15.5倍我认为也不贵,但是基于基本面和成长趋势,Bumble比Match显然更值得关注

(图片来源网络,侵删)

0 评论