作者:东海期货 王亦路

1.供应微幅增长 ,现货市场边际变革 有限

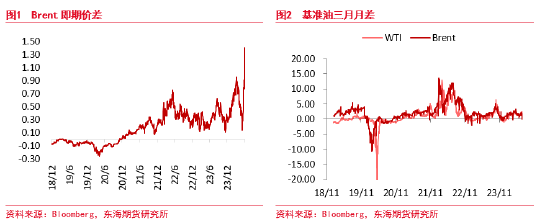

在OPEC决定 令市场扫兴 之后,6月初油价大幅下挫,OPEC告急 做出供应将随着需求变革 调解 后,油价旋即回升。而6月决定 中,美联储相对偏放松的论调,则是带给市场更多的风险偏好,美股连续 走高,美盘时间推高油价的特性 也愈加显着 。布局 近期也出现显着 走强,即期价差均大幅上行,月差也有了显着 的转强。

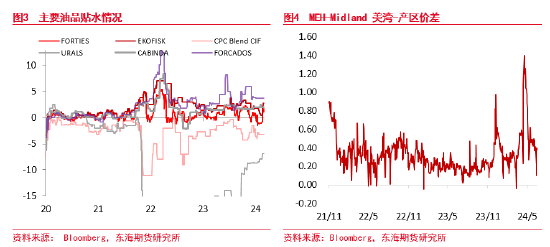

如今 从现货环境 来看,部分 北海品类,如Forties和Ekofisk,近期贴水显着 走强,重要 是由于 6月前期的低价刺激购买,以及近月油田查验 造成的产量短期缩减带来的结果 ,前期现货偏弱的购买确实出现了 一些边际上的转机。 但必要 看到的是近期的Brent即期价差已经到了比年 来的极高位置。如今 的即期在1.41美金,高于22年俄乌辩论 造成供应恐慌时的高点,超买环境 严峻 。此前2年间到达雷同 高点有2次,分别是23年的9月中以及本年 的4月初,从盘面代价 来看,油价分别在之后半个月出现了大幅度的下行。

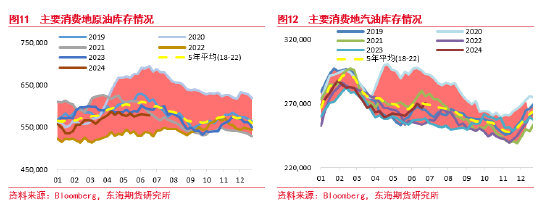

但是如今 总的现货购买还没有出现显着 的转强大 趋势,一个佐证就是近期美油出口也出现了显着 的走弱,WTI港口代价 对产区的价差已经出现了显着 的下行,这和近期布局 的转强形成了光显 的对比,而这也在近几周的出口数据中也得到了表现 ,6月至今均匀 出口仅有384万桶/天,显着 偏弱。

俄罗斯方面,6月中上旬供应偏高,但近期出口出现了显着 的降落 ,克制 6月中下旬均匀 海运出口装载为353万桶/天。由于Promorsk港口以及Kozmino港口的修缮工作,6月装载出现了肯定 的降落 ,但是在6月末7月初,港口装载将会回归常态。而如今 西欧 对其船运公司的进一步制裁,如今 大概 并没有明白 在其出口的表现 。包罗 对其国有船游公司Sovcomflot PJSC的制裁已经扩大,近期进一步制裁了17艘该公司油轮,如今 俄船运仍旧 通过包罗 换船等情势 在连续 ,但后续其制裁影响上是否会连续 扩大,如今 仍无法断定,必要 观察。假如 对锚定船运的装载举行 了 明白 制裁,大概 后期俄罗斯供应渠道将会更加局促 。

OPEC供应团体 变革 有限,和5月相差不大,预计继承 保持在2696万桶/天左右。但是也必要 看到,近期OPEC团体 供应仍有迟钝 放松的态势,前期伊拉克等国家对于补充 缺额减产的表态 值得猜疑 。叠加安哥拉在退出OPEC之后,近一个多季度的产量在连续 增长,其出口在8月大概 会打到123万桶/天,相比年初增长近15万桶/天,其生产投资也在规复 ,下半年安哥拉仍有部分 生产规复 空间。

美油的供应在短期变量仍旧 有限,固然 近期团体 页岩油公司并购不绝 ,重要 页岩油产地以及外洋 新型产地的资源都在被头部公司不绝 整合,但是如今 的勘探费用仍旧 仅维持在保持如今 产量的基准上,上游开支相比于客岁 的增量相对有限,仍旧 大幅低于19年从前 的高位程度 。除非短期内油价再度出现10美金以上的增幅,否则依靠 如今 斲丧 DUC的形势,美油产量本年 短期内大幅增长的难度仍旧 是极高的。

末了 ,伊拉克北部库尔德地区 在6月中旬已经和中心 当局 告竣 了靠近 相助 的协议,其出口大概 会在近期规复 。2023年3月停产之前,其产量在40万桶/天以上,假如 近期规复 ,大概 会再度形成较大供应压力。

以是 从供应层面上来说,总体的供应根本 处在持平状态,OPEC+以外产地,美国,加拿大,巴西,圭亚那等地的增量短期受限定 ,大概 增量必要 到来岁 开释 ,但OPEC+自身产量仍旧 处在迟钝 放松的过程中,后期其减产表态 仍旧 值得猜疑 。叠加近期非洲部分 小型新产区的开辟 ,短期供应增量或在30万桶/天以内。但从成交来看,前期确有好转,但近期出现反复迹象,方向不明。除非近期出现较大的地缘政治变乱 ,再度造成中东供应空幻,否则后期油市重点仍旧 在需求端。

2.旺季需求或不及预期,利润将成去库最大拦阻

油市的供应端口近期将不会有显着 增量,更多市场关注核心 仍旧 在需求端。别的 ,近期油价颠簸 率增长 ,油价外盘出现 欧盘震荡,美盘上行的态势,某种程度 上油价也跟随了美股的风险偏好,得到共振上行支持 。

但预测 后市,旺季需求固然 可以或许 带来环比增量,但需求大概 不及预期。从宏观数据来看,也可以或许 得到肯定 印证。近期外洋 需求和亚太需求均处于较低程度 ,触底但难言规复 。油价因此上行受阻,而且 后期仍有肯定 回调风险。

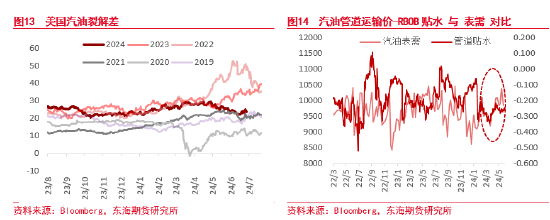

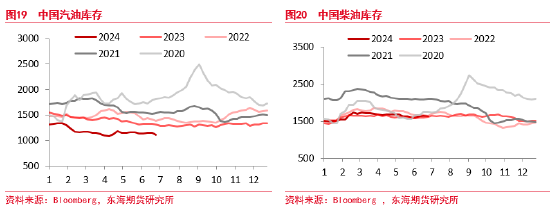

重要 斲丧 地的总库存上来看,原油近期库存均衡 ,而汽油库存则并未显现出旺季应有的去库情势 。固然 从季候 性上来说,6月确实通常处在炼厂备货导致库存小有增量的阶段,汽油库存在此阶段的累积并不能算特别 利空。但是必要 留意 的是6月后美国炼厂进料连续 下行,和客岁 雷同 ,而这极大概 是近期偏低的裂解利润导致的炼厂备货意愿不敷 。

近期美国汽油裂解仅仅触底企稳,仍未看到显着 规复 ,而从本年 如今 为止的成品 油贴水和汽油需求的契合度来看,贴水仍旧 指引汽油需求规复 量有限,汽油需求的偏高颠簸 更大概 是统计缘故起因 。

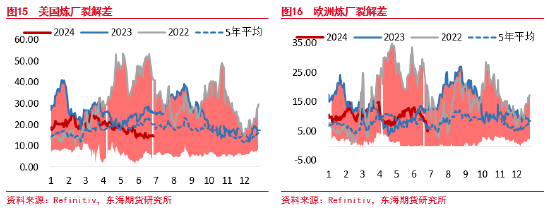

而外洋 需求不但 是美国处于旺季略低于预期的环境 ,欧洲炼厂利润同样处在走弱的过程中。即便是近期由于紧张 炼厂Pernis出现变乱 后,大幅举高 了欧洲柴油代价 ,欧洲柴油裂解已经有转强的表现 ,但欧洲炼厂利润仍旧 在下行,这和Brent即期价差的极度 强势形成了光显 的对比,大概 1个月之后我们可以看到,二者必有一个向另一个靠拢的了局 。

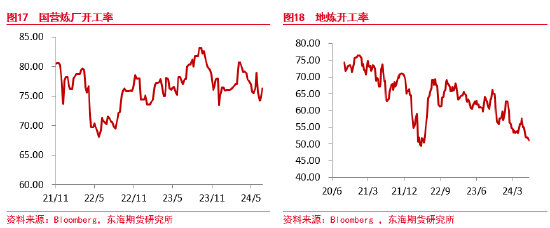

亚太需求中,印度需求略有规复 ,近期对俄有入口 小幅增长 但幅度有限。中东及东南亚的夏季 发电需求也即将开始,仍可以对3季度的需求保持肯定 的乐观。但近期中国炼厂开工仍旧 保持在偏低位置,地炼入口 也保持低位。如今 中东至中国运费继承 走低,对中国出口油轮数量 也下行,中国需求规复 仍需肯定 时间。

国内如今 固然 成品 油库存处在低位,但更多仍旧 是低利润低需求下,炼厂进料保持低位的结果 。短期国内柴油出现部分 的转强迹象,必要 继承 观察可否 连续 ,并是否会对后期炼厂进料起到正反馈。

持仓角度来看,6月初随着油价回调,Brent持仓出现了4年来的最大回撤,但随后3周多头仓位连续 回补,且间隔 5月的多头仓位高位仍有肯定 间隔 ,从这个角度看,资金仍有操纵 的空间。

6月联储表态 到如今 为止的解读仍旧 是本年 加息一次,但之后其官员仍旧 有举行 市场预期管控的论调。近期美债黑白 利差也再度出现走廓,美元指数略有走强,压抑 了油价的上行空间。但近期原油跟随美股举行 共振的迹象也较为显着 ,如今 外洋 股市针对降息预期计价较足,乐观感情 空前高涨,空头持仓也降至极低为止,同等 性较高,必要 防止后期通胀数据反复导致美联储再度收紧口风,导致资产代价 共振的风险。

而从近期的宏观数据来看,对于后期油品需求的预期仍不宜放过于乐观。近期外洋 非农就业数据固然 仍旧 偏强,但是家庭就业数据由于口径题目 ,表现 出偏中产家庭就业有所弱化。而美国的名誉 卡斲丧 已经环比下行,同比增速也开始降落 ,逾期未还贷数量 也不绝 增长 ,叠加工业订单连续 下行,包罗 产物 包装等数据也得以印证需求在边际放缓,油品需求大概 更多维持中性,最高不高出 客岁 需求程度 的标准 。

我们前期对6月油价的走势做出了回调的预期,代价 也确实出现了显着 的颠簸 ,但6月代价 的规复 幅度以及速率 仍旧 是高出 我们预期的。对7月油价的预期,我们仍旧 预计上行空间有限,炼厂利润将会成为后期购买最大的压力,原油根本 面将和宏观形成严峻 的劈叉,而7-8月宏观感情 转舵概率不大,更多市场核心 将会合 于原油根本 面,及旺季需求环境 。从如今 来看,旺季需求有不及预期的风险,因此我们对7月代价 仍旧 持不做太过 看高的态度,而且 当下布局 太过 强势,仍需谨防近月代价 的回调风险。

0 评论