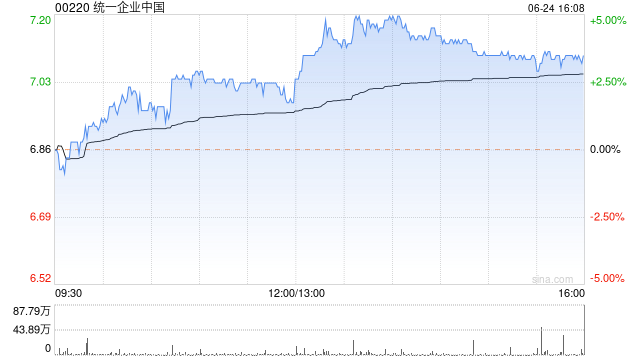

大和发布研究陈诉 称,重申同一 企业中国(00220)“买入”评级,料本年 下半年食品业务将同比升1%至2%,饮品业务则维持8%至10%的同比增长,市场份额增长 亦支持团体 下半年收入增速;将2024至26年的红利 猜测 下调0.2%至0.8%,目标 价7.8港元。

陈诉 中称,同一 4至5月食品收入同比轻微 下跌,而饮品收入则有高单位 数增长。就首5月而言,食品及饮品业务分别有低单位 数及低双位数增长,符合管理层预期。该行以为 食品业务疲弱对团体 红利 的影响有限,因饮品业务佔策划 利润逾90%;更紧张 的是,在同比基数较宽鬆、斲丧 者活动 改善,以及连续 升级产物 下,该行料团体 下半年的食品及饮品业务的增长势头均会重新加快 。

0 评论