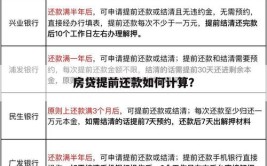

今年,提前还贷成为热词,部分购房者为减轻负债压力,踏入提前还贷的“潮流”中,但这一过程并非一帆风顺近日,有北京市民向北京商报记者表示,在通过线上渠道申请提前还贷时受到阻碍,银行以产品升级为由拒绝受理线上提前还贷申请北京商报记者调查发现,除了北京地区之外,安徽、江苏、福建、贵州、山东、重庆等地的购房者也纷纷表示遭遇了线上还贷受阻的现象线上提前还贷申请受阻原因几何?购房者又该如何抉择?图片来源:壹图网线上申请遇阻“还贷这么久了,我也是第一次遇到这样的事情”北京市民王洁(化名)向北京商报记者反映称去年8月,她在丰台区购入了一套房产,贷款行为一家国有大型银行,按揭贷款金额为260万元左右,在买房时王洁就决定只要有钱就要提前申请还贷从去年9月至今,王洁已经通过线上渠道陆续还了大约60万元的贷款原本打算本月多还一些,但在银行App申请线上提前还贷却遇到了麻烦根据她展示的信息,在手机银行App申请提前还款时,弹出的提示为,“由于后台系统正在分区域分产品升级,目前暂时无法受理本笔贷款发放机构所在地区的提前还贷申请,前期已提交申请的扣款不受影响”北京商报记者注意到,和王洁的情况一样,已有不少购房者也纷纷在社交平台表示,线上提前还款遇到阻碍,这些购房者分布的地区为安徽、江苏、福建、贵州、山东、广东、广西等地区北京商报记者致电该行客服电话进行咨询,客服人员表示,“近期系统正在升级改造,升级完成的时间未知,如果着急还贷可以联系贷款行通过线下渠道预约还款”不过,从客户经理的口中,北京商报记者听到了另一种答案某网点客户经理表示,“这是总行的决定,可能存在控制额度的行为,提前还贷需要和银行预约”也有重庆地区的购房者表示,另一家国有银行也暂停了线上还贷渠道,银行方面给出的理由为“可能存在以下问题:没有成功的用款记录、今天的用款暂无法进行提前还款、本贷款暂不支持提前还款”对此,该行客服人员解释,“并不是所有地区都支持线上提前还款交易,具体需要咨询贷款行”该行重庆地区某支行人员也向北京商报记者称,“在线上预约申请还贷未果之后,需要向网点打电话进行登记,由工作人员处理之后才可以进行还款操作”究竟是“产品升级”还是“总量控制”,记者也尝试联系上述银行总行相关人员进行采访,但并未得到回应不过,在王洁看来,银行如果要进行产品升级,也应该提前进行通知提示购房者,且应标明升级完成时间,避免让用户重复尝试操作业务办理期限拉长今年以来,5年期LPR已累计下调3次,叠加首套房贷利率下限调整政策,让不少利率站在高位的购房者感觉“不划算”,希望能够提前还款,减少利息支出但有不少购房者通过社交平台吐槽线上提前还贷体验感不佳有的银行通知在系统升级后才可以进行线上还款操作,但等了一个月也没有结果;有的银行尚未开通线上提前还款渠道,只能通过线下网点办理,不仅要准备各类材料,也要花费较长的时间成本;有的购房者称申请提前还贷却被告知需要排队3个月从北京地区来看,北京商报记者调查发现,当前,北京地区提前还贷业务办理期限也存在延长的情形,8月初,有银行客户经理表示当日预约成功次日便可办理还款手续,但目前部分银行办理提前还贷业务需要排队25-50天左右一国有大行支行客户经理介绍称,“现在提前还贷的客户人数比较多,我行需要提前预约,排队的时间大概在1个月左右”另一家国有大行相关人士提到,“目前提前还贷大概需要排队25天左右,通过手机银行预约申请,自行还款就可以”“我行需要提前一个月来柜台办理书面还贷申请,手机银行无法办理提前还贷业务”一位股份制银行客户经理表示,“所有的借款人带着身份证原件就可以来办理提前还贷申请,如果想要变更还款方式还需要提供收入证明、征信报告等材料,变更还款方式需要总行另行审批,大概审核时间为一周左右”在易居研究院智库中心研究总监严跃进看来,部分购房者遇到了提前还贷流程不顺畅的情况,也反映了部分银行提前还贷将收补偿金引发争议的风波还没有停歇据了解,今年8月初,交通银行“提前还贷将收补偿金”公告一日游引发市场关注,掀起了购房者对于提前还贷要不要收取违约金的讨论,也一度被业内解读为银行提前还贷渠道收紧的信号诸葛找房数据研究中心高级分析师陈霄在接受北京商报记者采访时表示,在当前多城房贷利率下调以及投资收益率不理想的情况下,很多购房者选择了提前还贷,但是银行却并不欢迎,一方面这可能与银行的房贷指标任务相关,由于提前还贷用户的增加,银行就有可能面临房贷发放指标完不成的压力另一方面,提前还贷对于银行来说就意味着提前收回现金,那么银行能获得的利息也会减少“从去年的当天申请就可以偿还到预约一个月后才可以偿还,直至现在无法通过线上提前进行还款,体验感非常差”在接受采访的过程中,王洁还在不断刷新银行App关注线上还款渠道是否已经放开北京市民于娜(化名)也有着同样的担忧,2018年,她在广西购买了一套房产,当时办理贷款的支行在广西地区,由于App目前无法受理提前还款申请,于娜只能前往当时办理贷款业务的网点办理“难不成为了还个房贷我还要去广西?不仅成本高,还可能面临疫情防控被隔离的风险”在她看来,去线下柜台预约还款的时间成本巨大,只能等待线上还款渠道放开引导购房者理性还贷对比消费贷、信用贷等无抵押物的贷款来说,拥有抵押物的房贷是银行为数不多的较为优质的资产在宽信用的当下,优质资产的流失并不是一件好事,银行当然也有自己的盘算此前,有银行人士在接受北京商报记者采访时坦言,“银行不希望房贷这方面资金出现流失,提前还贷好比结清存款,都是银行不愿意看到的”市场热议的“提前还房贷”真实情况从上市银行2022年半年报中也可一窥究竟据北京商报记者统计,个人住房按揭贷款方面,42家银行中虽有28家银行较上年末有所增长,但增幅普遍维持在个位数,放缓趋势也较为明显,例如,6家国有银行个人住房按揭贷款金额增速均较上年同期收窄3个百分点以上另有12家银行个人住房按揭贷款较上年末有所减少对于提前还贷现象,多家银行高管也在2022年半年度业绩会上进行了回应农业银行副行长林立表示,小部分个人住房贷款客户选择提前偿还房贷,和现阶段金融投资收益率下降有一定关联,但据了解主要是基于自身财务规划作出的选择工商银行副行长郑国雨提到,少数按揭客户出于调整家庭资产负债表的需要,确实存在提前还款的情况,但和往年相比,这种趋势并不十分明显上半年,工商银行提前还款金额为2600亿元,与去年相比增加300亿元在陈霄看来,提前还贷的现象确实较往期有所增多,并且不排除这个情况会继续增加银行可以通过灵活调整还款方式等,为还款人提供更多的还款组合和优惠来选择,不是所有的房贷提前还贷都会降低本息总和,因此银行要尽可能地引导购房者理性还贷招联金融首席研究员董希淼认为,无论从履行社会责任还是提升客户体验方面,银行都应为购房者提前还款提供更多便利北京商报记者 宋亦桐

0 评论