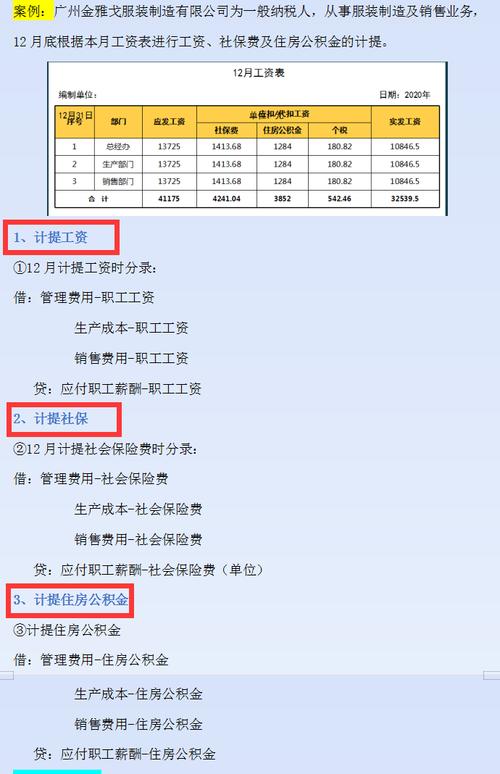

导读:如果是软件著作权销售的处理,这个时候需要结转成本,那么您会怎么做呢?对此,本篇文章的观点是,企业应当设置“主营业务成本”科目来核算同时,关于相关证书的入账也需要考虑,具体内容如下软件著作权销售如何结转成本做会计分录呢?答:对于软件著作权销售如何结转成本,可以这样考虑:借:主营业务成本贷:库存商品企业应当设置“主营业务成本”科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记“库存商品”、“劳务成本”等科目不过,如果能取得相关证书(软件著作权证书),可以计入企业无形资产入账价值按依法取得时发生的注册费、聘请律师费等费用,作为无形资产的实际成本在研究与开发过程中发生的材料费用、直接参与开发人员的工资及福利费、开发过程中发生的租金、借款费用等,直接计入当期损益借:无形资产贷:银行存款

0 评论