作者: 王方然

7月以来,银行平凡 金融债发行利率走低,多只新发行金融债利率已低落 至2%附近,低于同限期 存款利率。

在这背后,银行负债端管理也在寂静 变革 。有业内人士告诉记者,如今 由于部分 平凡 金融债利率低于存款利率,有银行选择加大平凡 金融债发行规模,控制负债端本钱 ,加强 业务扩张本领 。也有银行历经多轮利率下调,存款增长动能不敷 ,必要 综合利用 各类渠道“补血”。

拉存款不如发债?

贸易 银行金融债一样平常 分为二级资源 债、永续债和平凡 债。此中 ,二级资源 债和永续债作为外源性资源 增补 工具,计入附属资源 ,分别增补 二级资源 和其他一级资源 ;平凡 金融债则计入银行负债,通常用于更换 存量负债或投资新的资产项目。

一样平常 而言,平凡 金融债在票息上低于“二永债”(二级资源 债、永续债)。近期,记者留意 到,平凡 金融债的利率也不绝 下行,部分 银行新发行的平凡 金融债利率乃至 已低于同限期 存款。

克日 ,长安银行乐成 发行“24长安银行绿债01”,发行总额为10亿元,发行限期 为3年,票面利率为2.14%。

不足为奇 ,苏州银行在克日 公告称,在天下 银行间债券市场乐成 发行“苏州银行股份有限公司2024年第一期金融债券”,规模30亿元(人民币,下同),品种为3年期固定利率债券,票面利率2.12%。

上述两家银行发行金融债的利率均低于同限期 定期存款利率。苏州银行官网表现 ,该行3年期整存整取存款利率为2.15%;长安银行微信公号表现 ,该行最新的3年期整存整取存款利率为2.35%。

究竟 上,近期金融债利率低于同限期 银行存款利率并不少见。

根据Choice数据,近期发行的平凡 金融债利率大多已经低到2.2%下方,部分 银行的绿色债、小微债利率更是靠近 2%,较年初下行显着 。

与此同时,融360数字科技研究院监测数据表现 ,本年 6月份,固然 银行存款利率继承 下行,但整存整取存款3年期均匀 利率约为2.507%。这一利率程度 明显 高于近期发行的平凡 金融债。

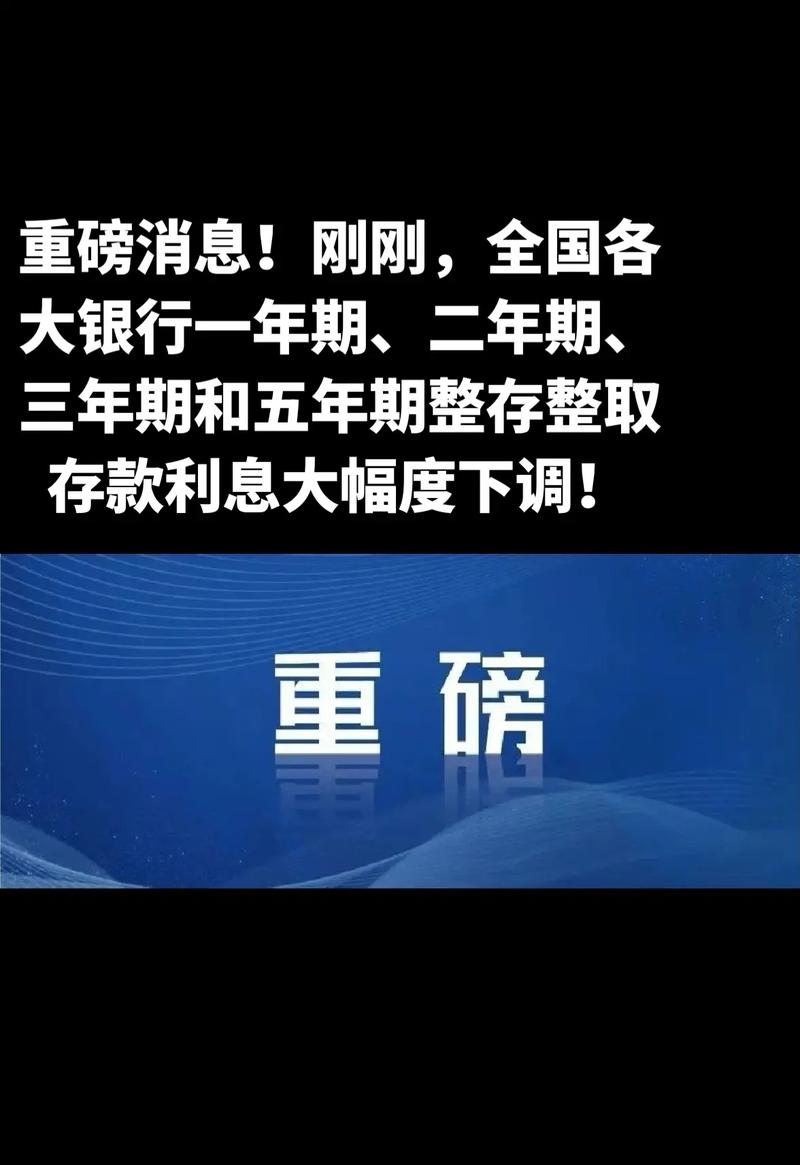

不外 值得留意 的是,本周国有大行的挂牌利率迎来新一轮下调。中国银行、工商银行、农业银行、交通银行在官网更新人民币存款利率表。定期存款中的整存整取,1年期及以下下调10个基点;2年期及以上下调20个基点。下调之后,定期存款中的整存整取,三个月、半年期、一年期的年利率分别为1.05%、1.25%、1.35%,二年期、三年期、五年期的年利率分别为1.45%、1.75%、1.80%。按照以往“大行先行、中小银行跟降”的节奏,天下 性存款降息还将连续 ,部分 中小银行存款利率低于平凡 金融债利率的环境 或将生变。

有何影响

业内以为 ,部分 银行平凡 金融债利率下行,乃至 低于同限期 银行存款利率,也折射出银行负债端的变革 。

本年 银行存款利率末了 的“高地”也在渐渐 消散 。一方面,羁系 严查“手工补息”等乱象,封堵高息揽储“后门”。另一方面,部分 银行选择主动 关停智能关照 存款、大额存单等产物 ,主动 压降负债端本钱 。种种因素叠加下,银行揽储难度进一步增长 ,急需探求 新的资源 增补 渠道,而发行平凡 金融债就是此中 之一。

这种负债管理的变化 在数据端亦有印证。中信证券研究团队据央行信贷收支表数据统计,2024年二季度银行业机构负债端中,境内存款、金融债券环比增速分别为-0.1%、3.5%。

具体 来看,记者据Choice数据梳理,克制 7月22日,年内已有52家银行发行平凡 金融债,发行规模约为5837亿元,与客岁 持平。拉长时间线看,贸易 银行平凡 金融债发行规模从2019年的4329.5亿元增长至2022年的12042.17亿元,年均增长近60%。

除平凡 金融债外,本年 以来贸易 银行“二永债”规模也增长迅猛。记者据Choice数据梳理,克制 6月24日,年内已有近40家银行发行“二永债”,发行规模约为7776亿元,较客岁 同期的3420亿元,增长约127%。此中 二级资源 债发行规模为4716亿元,同比增长61%;永续债的发行规模为3060亿元,同比增长544%。

一名业内分析人士以为 ,存款与平凡 金融债均是主动 负债工具。与客户存款相比,如今 金融债的利率较低,有利于贸易 银行以较低的本钱 增补 资金,对于缓解净息差收紧趋势也有肯定 作用,因此贸易 银行发行平凡 金融债有较为富足 的动力。

究竟 上,低落 负债本钱 、稳固 息差空间已刻不容缓。根据国家金融羁系 总局数据,2024年一季度贸易 银行净息差1.54%,较上年末镌汰 0.15个百分点,已经跌破1.8%的羁系 合意程度 。另据财信研究院宏观团队研报,国有大行、城商行净息差乃至 已跌破1.5%的盈亏均衡 点,这既倒霉 于银行通过内源性融资增补 资源 金和核销处理 呆坏账,也会影响银行投放信贷和支持当局 债券发行的本领 。

预测 将来 ,从中长期 来看,为缓解负债端压力,银行发债“补血”的规模仍将连续 扩大。

上海银行克日 担当 机构调研时表现 ,受LPR下行、调降存量住房按揭贷款利率等影响,生息资产收益率下行,而负债端存款市场竞争以及定期化趋势下,2024年银行业净息差大概 继承 承压。因此,将把握市场利率变革 趋势,公道 安排主动 负债吸纳节奏、限期 和品种布局 ,择机发行金融债券,低落 负债本钱 。

浙商银行在年报披露中表现 ,将“刚强 不移压降存款付息率”,“本公司大力 大举 拓展个人底子 客户群体,积极拓宽低本钱 资金泉源 ,进一步优化个人存款布局 ,低落 个人存款付息本钱 ”。

多数机构也看好将来 银行拓宽低本钱 资金泉源 的空间。

天风证券固收首席分析师孙彬彬在研报中指出,2023年银行负债布局 中,吸取 存款占比仍高出 70%但有小幅降落 ,占比力 客岁 降落 0.5%,银行负债布局 有所调解 。相对而言,央行乞贷 、同业负债的规模占比均有增长 ,指向银行通过利率上浮吸引存款的空间变小。

他以为 ,净息差压力引导银行低落 存款利率,银行倾向拓宽低本钱 资金泉源 ,低落 个人存款付息本钱 ,稳固 低本钱 客源。

信达证券固收分析师李一爽以为 ,2024年以来,贸易 银行债收益率大幅回落,利差险些 均降至汗青 极低分位数,尤此中 长期 期低品级 品种。下半年贸易 银行永续债会合 进入赎回期,银行次级债发行规模相比上半年或将有所增长 。

0 评论