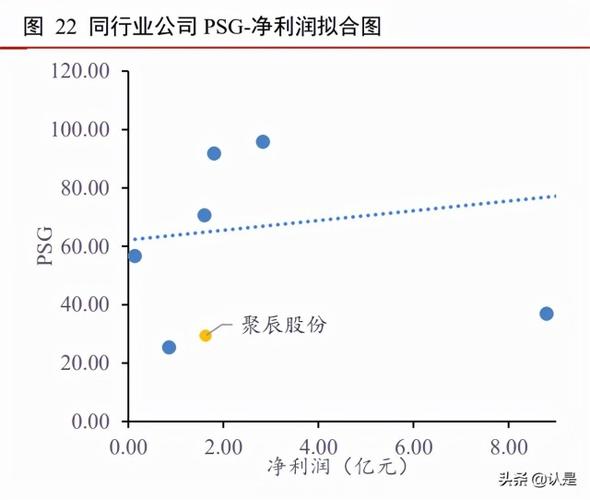

(报告出品方/作者:首创证券,何立中、杨宇轩)1 中国存储器处于上行周期1.1 全球存储市场规模大、占比高、增速快存储芯片市场占比最高,增速远超行业均值根据世界半导体贸易统计协会(WSTS) 统计,2020 年全球集成电路市场规模为 4403.89 亿美元,2021 年全球半导体市场规模将 增长 25.6%,市场规模将达 5530 亿美元,并预计 2022 年市场将达 6014 亿美元全球 存储芯片市场规模为 1580 亿美元,同比增长 27.42%,远高于集成电路行业整体增速 存储芯片占全球集成电路市场规模的比例约为四成左右,2017-2018 连续两年超越历年 占比最大的逻辑电路,是全球集成电路市场销售额占比最高的分支,在产业中占据极为 重要的地位存储芯片的种类繁多,不同技术原理下催生出不同的产品,具有各自的特点和适用 领域按照信息保存的角度来分类,可以分为易失性存储器(Volatile Memory)和非易 失性存储器(Non-volatile Memory)前者主要包括 DRAM(动态随机存取存储器)、SRAM (静态随机存取存储器),在外部电源切断后,存储器内的数据也随之消失;后者主要包 括 EEPROM(Electrically Erasable Programmable Read-Only Memory,即“电可擦除可编 程只读存储器”)、Flash(闪存芯片)、PROM(Programmable Read-Only Memory,即“可 编程只读存储器”)、EPROM(Erasable Programmable Read-Only Memory,即“可擦写可 编程只读存储器”)等,在外部电源切断后能够保持所存储的内容1.2 中国存储需求旺盛,但自给率低中国存储市场需求旺盛在国内市场,存储芯片一直都是集成电路市场份额占比最 大的产品类别,根据美国半导体协会(SemiconductorIndustryAssociation,SIA)最新公 布的数据显示,2020 年全球芯片销售额 4390 亿美元,同比增长 6.5%,其中,中国市场 占全球半导体销售额的 1/3美、韩三家存储巨头全球市占率 94.2%三星电子第三季度全球 DRAM 芯片市占 率提升至 43.9%,继续保持第一,SK 海力士市占率 27.6%,排名第二,美国美光科技排 行第三,市占率为 22.7%中国企业的市场份额仍有较多上升空间2 小容量存储设计是国产 IC 较好切入点2.1 中国小容量存储器面临机遇小容量存储器应用广泛,且需求持续提升在消费电子、计算机及周边、工业控制、 白色家电、通信等传统应用领域均存在稳定的数据存储需求,市场规模在 2016 年之前 呈现平稳发展的态势随着智能手机摄像头模组升级和物联网的发展,智能手机摄像头、 汽车电子、智能电表、智能家居、可穿戴设备等新型市场均有较大需求,与此同时,传 统应用领域的快速智能化发展也为其需求提升增添了助力,因此 EEPROM 市场规模在 2016-2017 年间出现拐点2.2 本土设计企业迎来发展利好中国集成电路设计业突飞猛进,销售额快速增长中国作为全球电子产业制造基地 的地位不断巩固,国内集成电路设计企业凭借本地优势,紧贴市场需求,快速响应,客 户认可度及品牌影响力不断提升,进而显现为整个中国集成电路设计行业的突飞猛进 据中国半导体行业协会统计,2016 年至 2020 年我国集成电路设计业销售额的复合年均 增长率达 23.1%,保持持续较快增长;2021 年第一季度,中国集成电路设计业销售额为 717.7 亿元,同比增长 24.3%行业结构不断优化,附加值较高环节逐渐提高集成电路产业中附加值较高的设计 环节销售额占集成电路行业总销售额比例稳步提高,从 2009 年的 24.34%,上升到 2018 年的 38.57%;2016 年,集成电路设计行业销售额首次超过封测行业,成为集成电路产 业链中比重最大的环节2.3 消费、汽车、智能家居将带动存储器持续放量消费、汽车、智能家居等场景应用加速需求提升,智能手机摄像头和汽车电子已成 为 EEPROM 市场增长的主要驱动力需求方面,高速发展的计算机、网络通信、消费 电子构成了国内集成电路行业下游应用领域的主要部分1) 工业在工业市场,传统产业的转型升级,大型、复杂化的自动化、智能化工业设备出现, 加速了芯片需求的提升2)消费类在消费类市场,智能手机、平板电脑等消费类电子的需求带动相关芯片行业爆发式 增长在 5G 商用带动智能手机存量替换、双摄和多摄渗透率提升以及摄像头模组升级 等因素的驱动下,智能手机摄像头对 EEPROM 的需求量将持续增长液晶面板和 DDR 内存条亦为 EEPROM 的重要应用领域随着高清显示、4K 的需 求增加,近年来全球大尺寸液晶面板的需求保持稳步增长,进而拉动了液晶面板对 EEPROM 需求量的提升,根据赛迪顾问数据,预计到 2023 年液晶面板领域 EEPROM 需 求量将达到 9.68 亿颗受到居家办公、在线教育以及云计算、大数据等的驱动,计算机 和服务器的需求规模显著提升,IDC 发布的报告显示,2020 年全球计算机和服务器的出 货量分别超过 3 亿台和 1,220 万台以每台计算机搭载 1-2 条内存,每台服务器搭载 10- 12 条内存,每条内存搭载 1 颗 EEPROM 计算,2020 年 DDR 内存条领域对 EEPROM 的 需求量约为 4.2-7.5 亿颗3)汽车此外,汽车电子、智能家居场景等拓展了芯片的应用领域,随着汽车智能网联、电 动化趋势的不断发展,汽车电子产品的渗透率将快速提升,进一步拉动了 EEPROM 市 场规模增长根据赛迪顾问数据,预计到 2023 年汽车电子领域对 EEPROM 的需求量将 达到 23.87 亿颗3 看点一:中国 EEPROM 龙头3.1 主营三条产品线,EEPROM 为主公司成立于 2009 年 11 月 13 日,于 2018 年 9 月 5 日变更为股份有限公司是一家 集成电路设计企业,主营业务为集成电路产品的研发设计和销售,并提供应用解决方案 和技术支持服务,主营产品均属于产业链的芯片层公司主要产品及应用公司目前拥有非易失性存储芯片、音圈马达驱动芯片和智能 卡芯片三条主要产品线,产品广泛应用于智能手机、液晶面板、蓝牙模块、通讯、计算 机及周边、医疗仪器、白色家电、汽车电子、工业控制等众多领域EEPROM 芯片是主要收入来源EEPROM 芯片产品是传统优势领域,2021 年占到 公司总营业收入的 78.07%;音圈马达芯片呈业务扩张态势,占比逐年提高,从 2016 年 的 3.33%逐步提升到 2021 年的 9.57%;智能卡芯片营收有所提升,份额相对平稳公司发展过程公司 CCM 产品于 2012 年进入三星产线,产品应用于三星手机摄像 头模组,2016 年,公司 CCM 份额达到全球第一,2018 年,公司 EEPROM 份额达到全 球第三,并保持至今公司今年实现了汽车电子新突破,进一步完善了汽车级全系列产 品目前公司实控人为陈作涛先生陈先生通过控股股东江西和光间接控制发行人 21.27%股份,另通过武汉珞珈和北京珞珈间接控制发行人 4.62%和 4.62%股份,合计控 制公司 30.51%股份(报告来源:未来智库)3.3 市场占有率为中国 EEPROM 企业之首3.3.1 从总体看,中国第一,全球第三EEPROM 市场份额中国第一,全球第三公司已成为全球领先的 EEPROM 芯片设 计企业,根据赛迪顾问、Web-feet research 等统计数据,2018 年至今,公司为全球排名 第三的 EEPROM 产品供应商,2019 年占有全球约 9.24%的市场份额,市场份额在国内 EEPROM 企业中排名第一凭借领先的研发能力、可靠的产品质量和优秀的客户服务水 平,在国内外积累了良好的品牌认知和优质的客户资源公司已成为全球领先的 EEPROM 芯片设计企业EEPROM 适合小规模、需要多次修改的存储需求EEPROM 是支持电可擦除的非 易失性存储器,可以在电脑上或专用设备上擦除已有信息重新编程,产品特性是待机功 耗低、灵活性高、可靠性高,容量介于 1Kbit-1024Kbit 之间,可以访问到每个字节,字 节或页面更新时间低于 5 毫秒,耐擦写性能最高可达 100 万次以上,足以满足绝大多数 应用的擦写要求,主要用于存储小规模、经常需要修改的数据,具体应用包括智能手机 摄像头模组内存储镜头与图像的矫正参数、液晶面板内存储参数和配置文件、蓝牙模块 内存储控制参数、内存条温度传感器内存储温度参数等EEPROM 擦写次数达 400 万次公司自主研发了可在 EEPROM 上实现的在线纠 错技术(ECC),创造性地实现了数据并行纠错,提升了纠错速度,保证了电路读写速度 性能不受纠错影响该技术很好地平衡了硬件开销与器件可靠性,实现了 EEPROM 自 动纠错的功能,大幅度提升了 EEPROM 的可靠性,将公司 EEPROM 的耐擦写次数从 100 万次水平提升到 400 万次以上,数据保持时间达到 100 年以上,同时在高温可靠性 方面的性能也有很大突破,高温擦写次数达到 20 万次以上,接近了国际领先厂商汽车 级 EEPROM 的水平基于新一代存储单元,1.01um2 具备更好面积优势公司是国内最先基于更小存储 单元(1.01um2)进行产品开发的 EEPROM 供应商之一,新一代 1.01um2 EEPROM 存储 单元具有更好的面积优势,能够显著降低芯片生产成本,但是在漏电、可靠性等方面却 有比较严重的退化,大幅提升了芯片设计难度,对芯片设计公司的技术实力提出了更高 要求公司结合多年来的 EEPROM 设计经验和技术,自主研发了基于新一代 EEPROM 存储单元的设计技术,出色地解决了存储单元尺寸缩小所带来的设计难题,在 2018 年 成功实现了该工艺下 128Kbit 容量产品的量产目前基于此新一代 EEPROM 存储单元, 公司计划进行二次开发和优化,有望进一步发掘其潜力,增强新一代产品的竞争力多路复用的 Y 译码驱动电路进一步降低芯片面积和产品成本Y 译码驱动电路是 EEPROM 电路中最复杂、版图难度最大的电路模块,在 EEPROM 芯片中占据很大比例 的面积由于 EEPROM 是需要译码到单个位单元,因此传统的 Y 译码驱动电路数量是 与位线数量相等的为了进一步减小 Y 译码驱动电路的面积,在 0.13um 工艺节点上公 司的 EEPROM 产品普遍采用了两路复用的 Y 译码驱动电路,节省 Y 译码驱动电路面积 20%以上,进一步减小了芯片面积,降低了产品成本3.3.2 从细分看,一专多能,提升潜力大公司为 IC 设计企业,拥有 EEPROM、音圈马达驱动芯片和智能卡芯片三条主要产品线1)智能手机摄像头领域是传统优势领域公司作为一家专业的 EEPROM 产品供应商,从设立之初便开始了深入的技术和客 户积累,将智能手机摄像头领域(以下简称“CCM”)逐步发展为传统优势领域 CCM 产品市占率 42.72%,全球第一根据赛迪顾问统计,2018 年公司为全球排 名第一的智能手机摄像头 EEPROM 产品供应商,占有全球约 42.72%的市场份额,在该 领域奠定了领先地位 产品功耗水平低于国内外竞争对手目前公司应用于手机摄像头的 64Kbit、128Kbit 和 256Kbit 容量的 EEPROM 产品的待机功耗和读写功耗均低于国内外竞争对手公开披 露的同容量产品功耗水平,产品出色地满足了智能手机对于芯片产品低功耗的需求2)音圈马达驱动芯片A.基于 EEPROM 技术优势音圈马达(VCM)是摄像头模组内用于推动镜头移动进行自动聚焦的装置,音圈马 达驱动芯片(VCM Driver)为与音圈马达匹配的驱动芯片,主要用于控制音圈马达来实 现自动聚焦功能 自研二合一产品,优化两种产品性能公司基于在 EEPROM 领域的技术优势,自 主研发了音圈马达驱动芯片与 EEPROM 二合一产品,大大减小了两颗独立芯片在摄像 头模组中占用的面积,提升了产品的竞争力公司的音圈马达驱动芯片产品主要应用于 智能手机摄像头领域 音圈马达驱动芯片具有聚焦时间短、体积小、误差率低等优点公司的音圈马达驱 动芯片产品根据输出电流的方向,可分为单向驱动和双向驱动两类,通常情况下,音圈 马达的稳定时间约为 100ms~200ms 左右,公司自主研发的马达快速稳定算法可以大大 减小马达稳定时间到几毫秒的水平同时,算法对马达参数变化有很大的容忍度,目前 公司自主研发的稳定算法中,对马达周期容忍度最高可达正负 60%以上,大大减小了算 法对马达一致性的要求B.基于现有客户基础和模拟技术积累起步晚、份额低,具备较大提升空间公司的音圈马达驱动芯片业务相比主要竞争 对手起步较晚,目前业务体量较小,根据沙利文统计的 2018 年全球音圈马达驱动芯片 市场规模进行测算,公司的音圈马达驱动芯片业务收入在全球市场中的占有率约为 0.63%,竞争对手主要来自日韩,竞争对手在开环类音圈马达驱动芯片领域起步较早, 占据一定先发优势公司目前该部分业务体量较小,市场份额相对较低,经过前期的技 术积累和市场拓展,产品性能与技术水平已逐步获得客户端的认可,市场份额有较大提 升空间可以充分依托现有技术水平与客户资源优势公司基于现有客户基础和模拟技术积 累,横向拓展了音圈马达驱动芯片业务公司的 EEPROM 产品与音圈马达驱动芯片具 有共同的客户群体,在 EEPROM 产品之外补充满足了下游智能手机摄像头模组客户对 音圈马达驱动芯片的需求,在市场推广、客户开拓等方面可以进行协同,实现两类产品 的配套销售,相比竞争对手形成了差异化的竞争优势公司已与部分合作的手机模组厂 就公司未来音圈马达驱动芯片相关项目进行业务的拓展及开发工作,目前相关工作进展 较为顺利,公司将依托技术水平与客户资源优势,持续提升该领域的市场份额和品牌影 响力3)智能卡芯片RFID(Radio Frequency Identification)技术,即射频识别技术,又称无线射频识别, 是一种可通过无线电讯号识别特定目标并读写相关数据,而无需在识别系统与特定目标 之间建立机械或光学接触的通信技术RFID 技术主要由电子标签、读写器以及应用系 统三部分组成智能卡芯片粘贴或镶嵌于 CPU 卡、逻辑加密卡、RFID 标签等各类智能卡(又称 IC 卡)中的芯片产品,内部包含了微处理器、输入/输出设备接口及存储器(如 EEPROM), 可提供数据的运算、访问控制及存储功能智能卡芯片一般分为 CPU 卡芯片、逻辑加 密卡芯片和 RFID 芯片,常见的应用包括交通卡、门禁卡、校园卡、会员卡等A.是 EEPROM 技术与下游应用相结合的产品基于在 EEPROM 技术,与下游应用相结合公司的智能卡芯片产品是将 EEPROM 技术与下游特定应用相结合的一类专用芯片,产品系列包括 CPU 卡系列、逻辑卡系列、 高频 RFID 系列、NFC Tag 系列和 Reader 系列,主要产品包括双界面 CPU 卡芯片、非 接触式/接触式 CPU 卡芯片、非接触式/接触式逻辑卡芯片、RFID 芯片、读卡器芯片等B.智能卡芯片广泛应用于公共事业,全球市场均有广阔增长空间公司智能卡芯片产品广泛应用于公共交通、公共事业、校园一卡通、身份识别、智 能终端等领域公司是住建部城市一卡通芯片供应商之一,产品曾通过中国信息安全测 评中心的 EAL4+安全认证,双界面 CPU 智能卡芯片已获得国家密码管理局颁发的商用 密码产品型号二级证书,智能卡芯片产品被评为 2013-2019 年期间上海名牌产品国内市场份额低,海外市场空间广阔,具备较大提升空间目前公司智能卡芯片主 要覆盖门禁、交通等通用卡种和居住证等特殊卡种,这一领域全球市场均具备较广阔的 提升空间根据沙利文统计,从 2014 年到 2018 年,全球智能卡芯片出货量从 90.19 亿 颗增长到 155.89 亿颗,复合年均增长率为 14.66%,市场规模从 28.14 亿美元增长到 32.70 亿美元,复合年均增长率为 3.83%亚太地区的收入比重最大,其中中国、印度、日本、 韩国是主要市场随着智能卡芯片技术的进步和应用领域的扩展,预计未来智能卡芯片 收入将持续增长,到 2023 年全球智能卡芯片出货量将达到 279.83 亿颗,市场规模将达 到 38.60 亿美元根据沙利文统计的 2018 年中国智能卡芯片市场规模进行测算,公司的 智能卡芯片业务收入在国内市场中的占有率约为 0.40%,目前市场份额较小,仍具备增 长点3.3.3 客群优势:作为 EEPROM No.1,积累较多优质客户资源CCM 产品供货量大,安卓市场全面覆盖EEPROM 产品自 2012 年起即已应用于 三星品牌智能手机的摄像头模组中目前公司已成为智能手机摄像头 EEPROM 芯片的 领先品牌,在该领域已形成年供货量超过 10 亿颗的供货能力,与舜宇、欧菲、丘钛、信 利、立景、富士康等国内领先的智能手机摄像头模组厂商形成了长期稳定的合作关系, 产品应用于三星、华为、vivo、OPPO、小米、联想、中兴等多家市场主流手机厂商的消 费终端产品,并正在积极开拓国内外其他智能手机厂商的潜在合作机会通过英特尔授权,积累通信、白家电、汽车电子等领域优质客户在液晶面板、通 讯、计算机及周边、医疗仪器、白色家电、汽车电子等市场应用领域,公司也已积累了 包括友达、群创、京东方、华星光电、LG、海信、强生、海尔、伟易达等在内的国内外 众多优质终端客户资源,SPD/SPD+TSEEPROM 应用于 DDR4 内存模组产品,产品已通 过英特尔授权的第三方 AVL Labs 实验室认证,并于 2019 年下半年取得在通讯领域业务 的实质性进展,已与下游知名通信设备商达成合作协议4 看点二:延续客群优势进军 NOR FlashNOR Flash 大陆厂商面临较好补位机会NOR Flash 大陆厂商份额持续提升,增速 远超境外,据 Cinno 数据,华邦电子、旺宏电子、兆易创新、赛普拉斯和美光科技 2020 年的市场份额占据前五名,赛普拉斯和美光科技份额在降低,而大陆企业普冉股份、武 汉新芯保持较高的增速增长随着存储巨头逐步退出 NOR Flash 市场,大陆存储厂商将 面临较好的补位机会NOR Flash 的市场规模预计 2022 年将达 37 亿美元NOR Flash 的传统应用以功能 手机内存为主,2010-2016 年随着智能手机的快速崛起,NOR Flash 市场规模逐渐下降 虽然 2016 年以后功能手机市场需求基本筑底,但在智能手机新技术、蓝牙模块、可穿 戴设备、汽车电子、安防监控、工业控制、物联网等新兴应用领域的带动下,NOR Flash 在 AMOLED 手机屏幕、TWS 耳机等方面的应用快速增长,市场规模开始反弹根据 CINNO Research 统计,NOR Flash 的市场规模从 2017 年的 24 亿美元增长至 2019 年的 28 亿美元左右,预计 2022 年市场规模将达到 37 亿美元NOR Flash 与 EEPROM 有客群重叠NOR Flash 与 EEPROM 同为满足中低容量存储需求的非易失性存储器,两者在技术上具有一定相通性,但在性能方面有所差异, NOR Flash 更适合对擦写次数与数据可靠性要求不高但对数据存储量要求较高的应用领 域,通常可确保 20 年 10 万次擦写,广泛应用于 AMOLED 手机屏幕、蓝牙模块等消费 电子产品领域以及汽车电子、安防监控、可穿戴设备、物联网等领域NOR Flash 容量 大于 EEPROM,多用于需要运行程序的场景,但在可靠性方面 EEPROM 更胜一筹,两 者应用场景相似又互补,公司延续 EEPROM 客群优势,对于 NOR Flash 市场拓展具备 较大助益公司 NOR Flash 产品具备较强性能优势公司 NOR Flash 产品竞争优势相较于市 场同类产品,公司研发的 NOR Flash 产品具有更可靠的性能和更强的温度适应能力,耐 擦写次数从市场主流的 10 万次提升到 20 万次以上,数据保存时间从市场主流的 20 年 提升至超过 50 年,适应的温度范围达-40℃-125℃,并在功耗、数据传输速度、ESD 及 LU 等关键性能指标方面达到业界领先水平,公司预计将于 2021 年第三季度起陆续实现 2Mb 至 64Mb 容量产品的量产,目前部分低容量 NOR Flash 产品已向目标客户进行小批 量送样试用,由客户对新产品性能和应用性进行测试检验5 看点三:新增长点密布,应用向汽车电子、服务器延伸5.1 汽车 A1 认证通过,持续推进 A0、A1、A2 全系列布局汽车电子主要包括汽车电子控制装置(如:发动机控制系统、底盘控制系统、车身 控制系统等)和车载汽车电子装置(如:导航系统、汽车音响、车载通信系统等)两类 产品,其作用是提高汽车的安全性、舒适性和娱乐性汽车电子产品安全性至上且应用环境较为恶劣,汽车级 EEPROM 凭借其耐久性高、 可靠性高、温度适应能力强、抗干扰能力强等特性,在发动机控制单元、车身控制模块、 调光尾灯(RDL)、防抱死制动系统(ABS)、电动助力转向(PAS)、先进驾驶辅助系统、 蓝牙天线、汽车空调、信息娱乐/导航、后视镜倒车显示、后视/侧 视摄像机等汽车电子 产品中得到了广泛的应用,主要用以存储配置和校准数据,以满足更广泛的驾驶功能汽车 EEPROM 市场规模到 2024 年将达约 8 亿美元根据 Marketlines、EV sales、 ST 销售官网的数据,我们假设新能源汽车出货量在 2022-2024 年以 55%、50%、45%的 增速增长,汽车出货量在 2022-2024 年保持 3%的增速随着汽车智能化程度不断提高, EEPROM 逐渐渗透,燃油车单车 EEPROM 用量从 10 颗逐步递增至 20 颗,新能源单车 用量从 30 逐步增至 34 颗,汽车 EEPROM ASP 为 0.2-0.3 美元,获得汽车 EEPROM 市 场规模至 2024 年将增至 7.77 亿美元公司汽车电子产品全系列化,A1 级已投向市场汽车级 EEPROM 产品主要根据使 用温度分为 4 个等级:A3 等级(-40℃~85℃),A2 等级(-40℃~105℃),A1 等级(- 40℃~125℃),A0 等级(-40℃~145℃)目前公司 A2 级产品已非常成熟,是汽车 EEPROM 产品的较大收入来源并通过了A1级认证,目前公司已取得第三方权威机构颁发的IATF 16949:2016 汽车行业质量管理体系的符合性证明,部分 A1 等级的 EEPROM 产品也已 完成 AEC-Q100 可靠性标准认证,已实现收益A0 级产品也在持续布局中5.2 服务器领域取得突破,销量将迎来新增长在 DDR 内存条领域,EEPROM 主要用于存储 DRAM 模块的配置参数随着云计 算、智能制造及大数据等行业的发展,全球数据中心数量不断增加,对服务器的需求规 模也显著提升,进而拉动了 DDR 内存条对 EEPROM 需求量的提升PC 和服务器 EEPROM 市场规模到 2023 年将达约 7.18 亿美元根据 Gartner、IDC 的数据,我们假设服务器出货量在 2022-2023 年以 8%的增速增长,PC 出货量在 2022- 2023 年也保持 8%的增速服务器单台 EEPROM 平均用量以 10 颗计,按 10%-100%的 渗透率逐渐渗透,PC 单台 EEPROM 平均用量以 1 颗计,按 20%-90%的渗透率逐渐渗 透,EEPROM ASP 为 0.8-1.4 美元,获得 PC 和服务器 EEPROM 市场规模至 2023 年将 增至 7.18 亿美元早期完成 DDR4 技术和客户积累公司上市前已向 Adata、Avant、记忆科技、G.skill 等 DDR 内存条市场的下游终端客户销售 DDR4 中的 EEPROM 产品,并形成了良好的 业务合作关系,这为公司 DDR5 中的 EEPROM 的市场推广提供了便利性与澜起科技合作 DDR5 性能提升,销售通道进一步打开公司在 DDR5 中的芯片 针对最新的 DDR5 内存技术,公司与澜起科技合作开发的 SPD5 EEPROM、SPD5+TS EEPROM 产品,是 DDR5 内存模组的重要组件之一,共同助力 DDR5 内存模组在速度、 容量、节能及可靠性等方面实现全面提升,满足新一代服务器、台式机及便携式电脑对 内存系统的更高要求且进一步打开与下游客户的销售通道,销量和毛利均将有一个新突破(报告来源:未来智库)6 看点四:低估值芯片公司估值一般采用 PS 估值,考虑到不同企业目前所处周期和未来成长性情况 不同,将增速因素考虑在内,选用 PSG 估值 我们选取与公司业务相同或相近(均为存储芯片或其他芯片)的澜起科技、东芯股 份、复旦微电、圣邦股份、斯达半岛、普冉股份做估值比较提取以上 6 家公司数据,以 PSG-市值、PSG-净利润作图,拟合出趋势线,从市值 和净利润来看,聚辰股份均在趋势线以下,仍具备一定提升空间 1)若按照 PSG-市值的拟合结果,聚辰股份市值对应的 PSG 应达到 54.04,而现值 仅为 29.41 2)若按照 PSG-净利润的拟合结果,聚辰股份净利润对应的 PSG 应达到 64.87,而 现值仅为 29.417 财务分析:三条产品线均具备新增长点7.1 EEPROM:向汽车、服务器延伸,毛利有望抬升EEPROM 在汽车级逐渐放量和服务器市场打开的背景下,2022、2023 年销量我们 给出了 58%、50%的增速,且 EEPROM ASP 将会受到一个较大拉动,毛利在 1-2 年内有 望实现较高提升7.2 音圈马达芯片:开环→闭环→OIS,向结构优化、价值量提升的方向布局依托原有客户群销量抬升,新产品放量后毛利上涨音圈马达芯片目前全球市占率 0.63%,客户群与 CCM 产品客户群重合度较高,未来在原有客户群中拓展销路顺理成 章未来闭环和 OIS 产品放量后,毛利均会有一定提升7.3 智能卡芯片:全球市场空间广阔智能卡芯片目前国内市占率仅 0.4%,生产厂商在国内相对集中,但海外物体识别、 NFC 等市场空间广阔,公司下游卡厂采购公司智能卡芯片后生产组装,销往海外,具备 较好的增长前景(本文仅供参考,不代表我们的任何投资建议如需使用相关信息,请参阅报告原文)精选报告来源:【未来智库】未来智库 - 官方网站

0 评论