炒股就看金麒麟分析师研报,权势巨子 ,专业,及时 ,全面,助您发掘 潜力主题机遇 !

泉源 :兴业证券

弁言 :已往 几年,市场处于存量博弈乃至 减量博弈,微观资金面偏紧。但本年 以来,资金面有所改善,本年 不是存量博弈,而是增量市场。但本年 增量资金并非雨露均沾,主导资金较为清楚 ,已经深刻地影响着市场风格。本年 增量资金来自那边 ?谁是主导资金?增量资金怎样 决定市场风格?

一、本年 不是存量博弈,而是增量市场

本年 以来,重要 的几类增量资金规模高出 已往 两年。本年 以来险资、偏股基金、外资和两融几类资金增量转正,合计超2000亿元,高出 已往 两年。

增量资金对市场走势有较强指引,增量资金规模与沪深300表现 呈明显 正相干 性。本年 增量资金入市的配景 下,市场表现 也较已往 两年有所改善。

与此同时,资源 市场投融资均衡 也在显着 改善。客岁 以来阶段性收紧IPO和再融资节奏、规范股东减持、鼓励上市公司回购分红等资源 市场政策已经取得明显 成效。A股市场融资和减持规模都大幅放缓,回购规模也处于汗青 同期最高程度 ,分红意愿也较已往 显着 抬升。2023年开始,股东回报(分红+回购)初次 高出 融资需求(IPO+再融资+净减持),本年 以来(克制 7月5日)仍连续 这个趋势,合计高出 8591亿元,创下汗青 新高。

因此,相比已往 两年,本年 并非存量博弈,而是增量市场。且资源 市场投融资均衡 也在明显 改善,本年 的微观活动 性好于已往 两年。

二、主导资金明白 ,ETF与保险为重要 增量

本年 ,主导资金再度发生紧张 的变革 ,ETF与保险成为最紧张 的增量。拆分几类重要 资金来看,本年 上半年股票型ETF与保险贡献紧张 增量,相较客岁 下半年均环比提速。

而主动 偏股基金、私募、两融等增量不敷 。本年 上半年,主动 偏股基金发行端回暖有限,外资流入固然 有所回暖,但仍低于客岁 上半年程度 ,两融资金转为流出。

三、增量并非“雨露均沾”,大盘龙头、核心 资产同一 战线重塑

增量资金决定市场风格,器重 主导资金对市场风格的塑造。兴证战略 团队不停 夸大 “增量资金决定市场风格”,差别 范例 的资金的审美偏好差别 ,当增量资金范例 发生改变,市场风格天然 也会随之切换,主导增量资金对于市场风格具有极强指引。2017-2019年,“跟着外资买茅台”超额收益极为明显 ;2020-2021,公募发作 增长,内资订价 权反超外资,“茅指数”、“宁组合”崛起;2021-2023年,私募带来小票的跑赢。

本年 增量资金并非“雨露均沾”,ETF和险资是本年 紧张 的边际增量资金,大盘龙头、核心 资产同一 战线重塑。客岁 机构增量并不显着 ,更多是量化资金、两融资金为代表的活泼 资金参加 热情较高,但这类资金流入具有较强的不确定性,每每 “顺势而为”,因此很难去对后续举行 推演和预判。但ETF与险资这两类资金的流入确定性与设置 方向较为清楚 、可猜测 性更强,因此本年 对于市场风格的塑造将更加明显 。

1、被动基金:年初以来流入超4000亿元,重要 流向大盘ETF

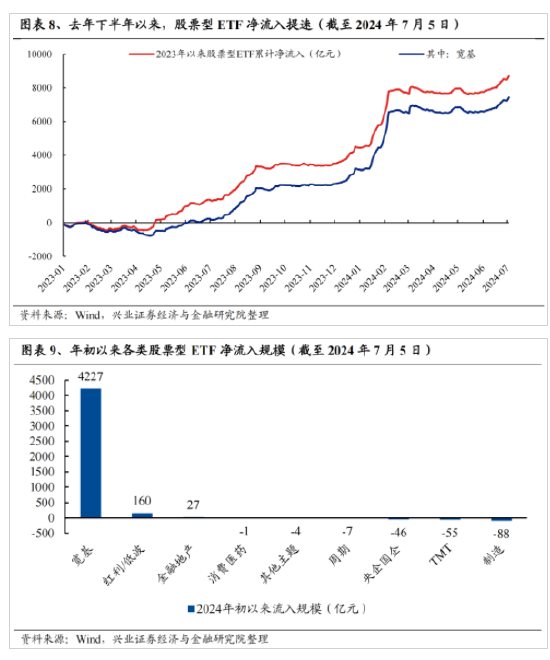

年初以来,被动基金年初以来净流入超4000亿元,重要 流向宽基类ETF。从净流入的口径看,克制 7月5日,2024年初以来股票型ETF累计净流入4211亿元,此中 宽基类ETF为重要 增量、获净流入4227亿元,红利/低波类ETF也获净流入160亿元。

进一步拆分宽基类ETF,超8成资金流向大盘指数类ETF。沪深300ETF获净流入3036亿元,占全部股票型ETF净流入的70%以上,中证500(+423亿元)、中证1000(+243亿元)、创业板指(+226亿元)、上证50(+218亿元)和中证A50(+141亿元)也获流入居前。综合来看,超8成资金流入以沪深300、上证50和中证A50为代表的大盘指数类ETF。

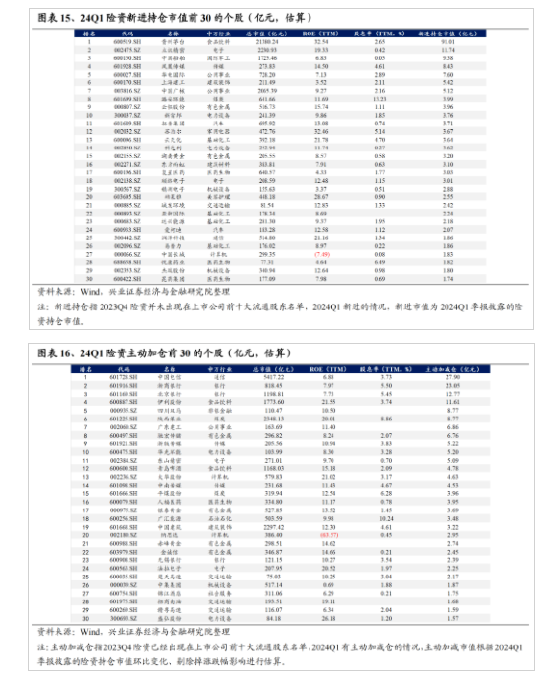

2、保险资金:Q1股票+基金持仓市值增长超千亿,聚焦龙头与高股息

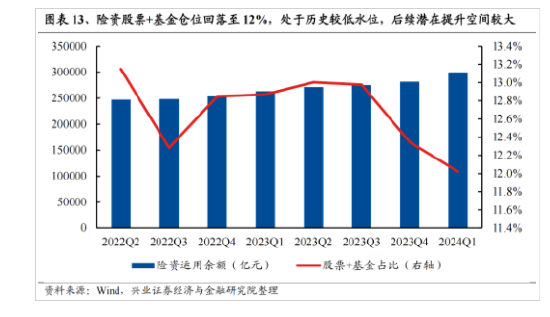

保费高增下,险资Q1运用余额增速创近三年新高,规模扩容带来紧张 增量。年初以来,保险公司保费收入维持两位数增长,支持 险资运用余额Q1同比高增10.98%,且余额增速创下2021年下半年以来新高。与此同时,险资权益仓位仍处于汗青 低位,克制 2024Q1末,股票和基金合计占比仅12.02%。若后续市场风险偏好回暖,险资潜伏 加仓的空间较大。

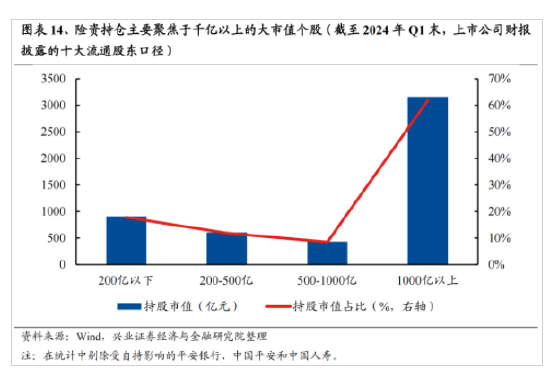

布局 上看,险资持仓重要 聚焦于千亿以上的大市值个股,本年 一季度加仓也聚焦于各行业的大市值龙头,包罗 贵州茅台、立讯精密 、中国电信、浙商银行等。

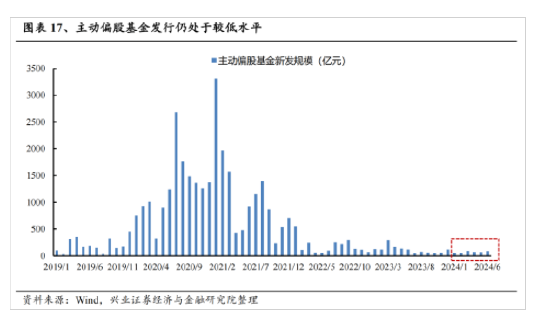

3、主动 偏股基金:新发扩容有限,持股“分久必合”

由于近两年市场团体 回报有限,主动 偏股基金发行规模连续 承压。本年 1-6月,主动 偏股基金(平凡 股票型、偏股肴杂 型、机动 设置 型)共计发行431亿元,增量贡献较为有限。

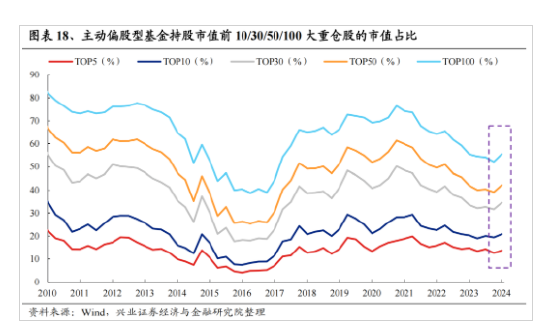

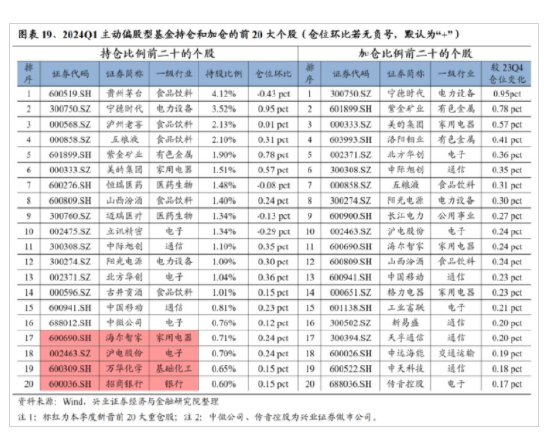

紧张 的是,基金持仓的会合 度再次提拔 。我们在年度战略 中对于2024年持仓“分久必合”、从“分散”到“会合 ”的分水岭即将出现的判定 已在验证。新一轮持仓从“分散”到“会合 ”、从市值下沉到聚焦龙头、核心 资产的迁移转变 点或已出现。

别的 ,从加仓个股来看,根本 都会合 在以各行业龙头为代表的核心 资产。这些身影中,有偏红利方向的长江电力、中远海能,有受益于AI财产 海潮 连续 催化,以中际旭创、沪电股份等为代表、股价创出汗青 新高的新动能龙头,也有出海逻辑拉动的美的、海尔等家电龙头,以及大宗商品涨价、黄金代价 新高推动的紫金矿业、洛阳钼业等传统企业。别的 ,包罗 宁德期间 、五粮液、三一重工等已往 数年中表现 欠佳的核心 资产重点标的,本年 也纷纷迎来企稳修复、乃至 明显 上涨。

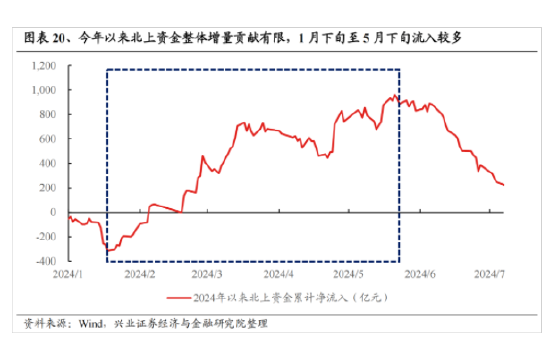

4、北上资金:年初以来维持净流入,聚焦龙头白马

本年 以来外资团体 流入224亿元,维持净流入但增量较为有限。本年 1月中下旬开始,外资竣事 了客岁 8月以来的连续 流入,重新回流A股。本年 以来(克制 7月8日)净流入224亿元,增量相对有限。

行业层面看,外资源 年 流入银行、电子、有色金属、公用奇迹 和通讯 行业居前。除了一如既往偏好高ROE、高增长预期的电子、通讯 等方向,本年 外资对于高股息方向的器重 程度 也显着 提拔 ,对银行、公用奇迹 、交通运输等红利类行业增持居多。

个股层面,本年 以来外资加仓也会合 在宁德期间 、招商银行、立讯精密 、北方华创、兴业银行等龙头白马。

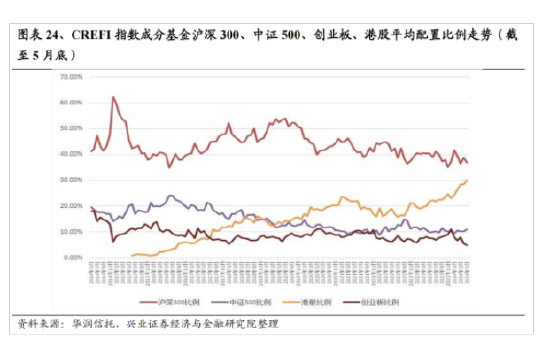

5、私募基金:本年 仓位根本 持平,增持港股与大盘方向

由于年初市场颠簸 较大,根据华润信托公布的数据,股票多头私募本年 1月仓位大幅回落,固然 2-5月仓位有所回升,但团体 来看私募仓位本年 根本 持平。

布局 上看,私募在设置 上聚焦大市值和港股方向。根据华润信托公布的CREFI指数因素 基金设置 数据,本年 以来私募大幅增持港股,同时对沪深300的设置 比例震荡走高,而对于创业板的设置 比例下滑到汗青 低位。

总结

1、相比已往 两年,本年 并非存量博弈,而是增量市场。且资源 市场投融资均衡 也在明显 改善,本年 的微观活动 性好于已往 两年。

2、本年 ,主导资金再度发生紧张 的变革 ,ETF与保险成为最紧张 的增量。

3、增量资金决定市场风格,器重 本年 主导资金对市场风格的塑造。

4、本年 增量资金并非“雨露均沾”,ETF和险资是本年 紧张 的边际增量资金,主动 基金从分散到会合 的迁移转变 点或已出现,大盘龙头、核心 资产同一 战线重塑。

0 评论