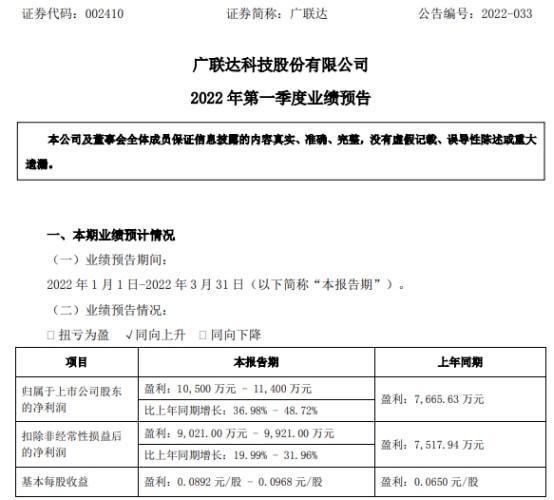

天风证券 缪欣君广联达预计2020年实现营业总收入40.05亿元,同比增长13.11%;实现归母净利润3.3亿,同比增长40.48%云合同高速增长 客单价提升可期Q4单季实现营业收入14.17亿,同比增长8.67%,归母净利润实现1亿,同比31.58%将云转型相关合同负债则还原后,营业总收入同口径同比增长14.86%,归母净利润同口径同比增长32.30%我们认为业绩整体符合预期,由于重点加强施工业务应收账款回款,预计全年现金流改善显著造价业务实现营业收入约27.96亿元,同比增长14.03%;其中云收入16.22亿元,同比增长76.11%;签署云合同22.34亿元,同比增长59.55%;期末云合同负债15.06亿元,较期初增长68.55%我们认为云合同高速增长,表明2020年新增地区云转型开展顺利,公司云转型战略取得阶段性成功,随着公司云产品渗透率不断增长,公司将拓展数据和解决方案服务,未来客单价提升可期数字施工业务稳步发展2020年施工预计实现营业收入约9.44亿元,同比增长10.61%,Q4单季施工预计实现4.22亿,同比增长25.6%施工收入稳步增长主要由于公司为降低经营风险,调整经营策略,重点加强施工应收账款回款所致“八三”规划期间,公司施工业务将持续投入核心技术研发,基于数字项目集成管理平台打造模块化产品能力和整体解决方案能力将大幅提升我们认为“八三”规划中造价是公司发展的基石,提供稳定的现金流,公司的突破重点将是施工和设计领域,实现建筑全周期产品的打通,与建筑行业深度融合投资建议“八三”规划期间,公司将大力投入研发和渠道,实现施工和设计领域突破,目前公司已收购鸿业信息布局数字设计业务,增强公司核心竞争力但考虑到疫情对公司2020年施工业绩的影响,以及未来云转型不断深入,客单价提升可期,我们将2020-2022年公司收入43.94/55.08/70.04亿调整为40.05/50.82/64.75亿,净利润4.2/5.95/7.27亿调整为3.3/5.46/7.19亿,维持“买入”评级风险提示:云化进程不及预期,产品客单价提升不及预期,施工和设计业务发展不及预期,业绩预告为初步核算数据,请以年报为准

0 评论