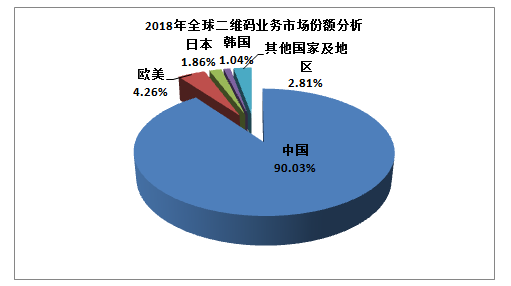

近日,中国人民银行印发《金融科技(FinTech)发展规划(2019-2021年)》,《规划》的第十四条明确提出:“推动条码支付互联互通,研究制定条码支付互联互通技术标准,统一条码支付编码规则、构建条码支付互联互通技术体系,打通条码支付服务壁垒,实现不同APP和商户条码标识互认互扫探索人脸识别线下支付安全应用,借助密码识别、隐私计算、数据标签、模式识别等技术,利用专用口令、“无感”活体检测等实现交易验证,突破1:N人脸辨识支付应用性能瓶颈,由持牌金融机构构建以人脸特征为路由标识的转接清算模式,实现支付工具安全与便捷的统一”条码支付互联互通、标识互认互扫,多因素验证和人脸路由转接清算模式等等内容,为今后条码支付、刷脸支付的创新发展,留下了极大的想象空间,条码支付与人脸支付等再次受到业内热议本文重点从二维码发展简介、二维码支付的应用场景、商业银行对二维码支付的拓展情况和二维码支付的监管等四个方面,做初步分析二维码发展简介二维码又称二维条码,是指在一维条码的基础上扩展出另一维具有可读性的条码,使用黑白矩形图案表示二进制数据,被设备扫描后可获取其中所包含的信息二维码技术在1994年诞生于日本,是日本第一大零部件生产商日本电装公司旗下子公司Denso Wave的员工腾弘原发明的,最初的二维码是条形码的升级版本,展现形式是丰田汽车的“看板管理系统”的2次元编码中国的二维码技术是王越在2001年引进的,2005中国建立自己的二维码标准——“汉信码”,目前它已经成为了ISO的国际标准2013年微信开始推行二维码,2014年移动支付开始流行,由于二维码彻底颠覆了移动支付的固有形态,二维码随着移动支付的发展也迎来了春天,之后就是爆发性的增长目前中国已成为二维码最大的应用国家,据统计,截止到2018年上半年,全球90%以上的二维码应用是在中国二维码是随数据时代的发展而产生和发展的,随着5G时代的到来,从移动互联万物互联,而要做到万物互联就要先有“一物一码”,让每件产品都自己的二维码“身份证”从支付的角度来看,5G与生物识别技术的结合下,下一代支付形式可能是人脸支付、微表情支付、脑电波支付、虹膜支付、声纹支付等各种新的支付形态二维码支付的应用场景二维码最初主要应用于支付领域,目前正在逐渐扩展到交通、农药、水产、化妆品等领域,未来其应用场景将更加深入从商业银行的角度来看,目前二维码应用场景主要包括三个方面:一是支付类场景,二是产品宣传类场景,三是体验优化类场景1、支付类场景主要包括:(1)ATM扫码存款/取款即通过手机银行扫描ATM机二维码,实现在ATM上的二维码无卡取现、无卡存款的功能,如招商银行另外可支持各行生成标准银联二维码支持跨行取款功能(2)自助售货机扫码支付部分银行网点增加了自助售货机,针对自助售货机的支付方式基本都进行了改造,显示为本行商户收款码,可限定为本行手机银行扫码付款,如中行,建行等,针对此售货机,可开展:“手机银行扫码1元购”等活动(3)银联二维码支付功能可通过手机银行扫一扫功能及被扫二维码功能,进行移动支付,主扫及被扫可使用场景:扫码乘公交、银联二维码商户的主扫及被扫支付针对本行的特约商户,通过各类高频场景及优惠活动,以移动支付为入口,提升手机银行用户活跃度(4)POS扫码信用卡分期业务在指定的线下商户门店消费,使用手机银行的被扫二维码付款,可绑定使用本行的信用卡分期功能如手机卖场,汽车卖场等场景(5)商家服务目前商家服务app整体嵌入手机银行中,小微商户服务平台已经支持商户具备作为一个收款pos实现扫码收款或,后续也可以将手机银行app作为一款智能收款pos使用,实现扫码收款;或者显示动态二维码,实现客户主扫付款2、产品宣传类场景主要包括:(1)产品及功能入口各银行可以将自己的信用卡开户,信用卡网申,网上贷款产品、生活缴费,理财产品,企业开户等各类业务的单个产品进行宣传,在宣传页上显示为二维码的方式,通过微信朋友圈等方式或者各类下线传单的方式进行产品宣传,客户通过扫码的方式即可跳转进入产品页面,引导客户进行操作再比如扫码点餐、扫码缴停车费、扫码签到、扫码购物等,通过产品宣传引导客户进行扫码,扫码后进入产品流程界面操作再比如三方存管二维码开户:为了拓展第三方存管客户,加强与券商合作,通过二维码扫码开户的形式,引导客户到券商非现场开户系统,简化投资者的开户流程客户开户成功后,将自动选择开户银行作为第三方存管银行(2)扫码参与营销活动二维码可以作为一个线下活动入口,线下客户通过现场扫码的方式来参与活动开展各类营销活动时,将活动链接生成二维码,通过各类渠道进行宣传推广(3)扫码关注微信银行、扫码下载手机银行、直销银行等通过对各类节假日及产品活动宣传,引导客户使用本行的电子银行渠道3、体验优化类场景主要包括:(1)二维码电子票务火车票,景点门票、展会门票、演出门票、飞机票、电影票等等都可以通过二维码都能实现完全的电子化比如,用户通过网络购票,完成网上支付,手机即可以收到二维码电子票,用户可以自行打印或保存在手机上作为入场凭证,验票者只需通过设备识读二维码,即可快速验票,大大降低票务耗材和人工成本,告别传统文字纸张模式,提高通行效率,防止伪票(2)二维码卡券(券码核销)营销支撑凭二维码可享受消费打折,是目前各家O2O平台应用最广泛的方式比如,商家通过短信方式将电子优惠券、电子票发送到顾客手机上,顾客进行消费时,只要向商家展示手机上的二维码优惠券,并通过商家的识读终端扫码、验证,就可以得到优惠美团团购券的使用,招商银行掌上生活权益的使用,微信卡包的优惠权益的使用等与各类营销活动绑定,通过二维码的方式进行发券和券码核销手机银行可嵌入各类营销活动(3)交通罚单目前各类单据上有部分信息会存储在二维码或条形码中,如果使用OCR的方式,对单据的格式有要求,而二维码相对标准,读取简单,可通过读取罚单二维码,获取罚单编号并自动填充,简化客户操作(4)扫码登录因为网银端及手机银行app的客户体系一致,网页上显示二维码,通过手机扫码登录的方式简单易用,也普遍让客户接受手机银行有便捷的登录方式,如指纹登录、手势密码登录等,免除客户记登录密码的烦恼目前互联网移动端与web端的客户体系打通,如支付宝、微信、百度等普遍采用此类方式后续可拓展至商家服务web版扫码登录等商业银行对二维码支付的拓展情况随着移动支付的发展,扫码支付逐渐成为线下小额、高频支付的主要方式,商业银行也在争相抢食这块蛋糕然而在支付宝、微信支付已覆盖大部分高频支付场景的情况下,商业银行的展业情况也不容乐观支付对于民生的重要意义,对于银行服务客户、盘活账户、稳定客户、存留资金乃至构建场景或生态方面的重要意义,自然不用多说但在银行内部必须面对的事实是,对这类重要而微、既有B端又有C端、直接收入少和间接价值大的业务,如何确保安全有序管理有效推动,同样是值得高度关注的目前商业银行正在积极推广聚合二维码,即支持微信、支付宝、银联云闪付、信用卡等多种主流支付方式为一体的收款码,不仅免除手续费,还通过定期派发红包等优惠活动来吸引商户商业银行发力扫码支付有多方面的因素:一般来说,是为了拓展中小商户和个人消费者,因为本行的扫码支付使用本行银行卡作为结算卡,并且支持本行信用卡结算,有利于带动银行卡卡量及交易规模的增长;此外,也是银行业务转型的本身需求,扫码支付业务是由第三方支付机构发起的,而二维码支付又直接关联到线上和线下的支付,尤其是个人消费者和中小商家,而这种商户资源恰恰是以往银行所忽略的资源在和第三方支付机构竞争以及业务转型需求驱动之下,商业银行自然就纷纷发力扫码支付但是商业银行在移动支付展业中也面临一些困境一方面,零售领域C端支付工具支付宝、微信及银联云闪付三大巨头已牢牢占据头部地位,而收钱吧、美团等也跻身B端聚合支付一梯队,商业银行要打破现有格局实属不易;另一方面,目前很多商业银行的聚合支付平台在技术能力、体验优化、营销支撑及差错对账、业务运营等方面,与三方支付公司等相比,依然存在一定差距;此外,过去商业银行的收单业务主要依靠业务外包形式,银行只做一些资金清结算工作,现在再去发力聚合支付,既缺乏地推团队支撑,也没有相关经验,且这种业务模式比较重,前期需要高投入,在红海竞争形势下,产出亦不容乐观二维码支付的监管二维码支付打破了传统的金融支付市场格局,对货币发行和流通秩序造成了冲击,监管部门对之一直持以极为谨慎的态度,直到2018年《条码支付业务规范》才正式承认二维码支付的法律地位《条码支付业务规范》的颁布和实施解决了二维码支付产业“无法可依”的难题今年5月份,央行科技司司长李伟撰文指出:“组织编制条码支付互联互通行业技术标准,推动条码支付编码规则统一,构建条码支付互联互通技术体系,实现不同手机APP和商户条码互认互扫组织商业银行、支付机构、中国银联、网联等,稳妥开展条码支付互联互通技术验证和应用试点,逐步打通支付服务壁垒,为人民群众提供更安全便捷的支付服务”近日,央行发布的《金融科技(FinTech)发展规划(2019-2021年)》进一步明确,“推动条码支付互联互通,研究制定条码支付互联互通技术标准,统一条码支付编码规则、构建条码支付互联互通技术体系,打通条码支付服务壁垒,实现不同APP和商户条码标识互认互扫”在移动支付已成主流的情况下,互联互通对行业影响意义重大打破二维码标准的垄断,将意味着支付宝、微信支付两大支付巨头对二维码支付领域的长期垄断也将被彻底打破,行业格局或许面临重塑但是通过央行金融科技发展规划,能够看到监管部门打通服务壁垒,实现条码标识互联互通的坚定决心,对于未来条码支付和人脸等生物支付如何发展,我们将进一步关注,预研预判,争取主动

2019年,央行拟定个人金融信息保护监管规则,在此新形势下,移动金融机构如何做好个人信息收集和保护、开放模式下的信息和数据安全如何保障、刷脸支付如何平衡好安全与便捷?藉此,北京移动金融产业联盟、移动支付网将于11月5日在深圳举办以“安全合规 面向未来”为主题的——MFSC 2019第四届中国移动金融安全大会,主题演讲及报名通道已开启

0 评论