炒股就看金麒麟分析师研报,权势巨子 ,专业,及时 ,全面,助您发掘 潜力主题机遇 !

泉源 :国际金融报

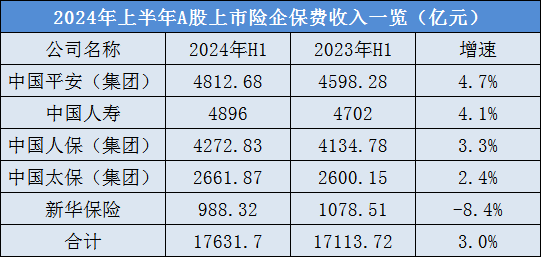

克制 7月17日,A股五大上市险企上半年保费收入悉数出炉。

据《国际金融报》记者统计,中国人寿、中国人保、中国安全 、中国太保、新华保险在本年 上半年共揽收保费1.76万亿元,同比微增3%。

值得一提的是,上述5家公司保费收入出现 “四升一降”格局。此中 ,新华保险实现原保费收入988.32亿元,同比下滑8.4%,成为当中唯一负增长的险企。

别的 4家公司中,中国安全 团体 原保费收入4812.68亿元,同比增长4.7%,增速位列第一;中国人寿原保费收入4896亿元,同比增长4.1%,继承 保持五大上市险企保费规模首位;中国人保团体 原保费收入4272.83亿元,同比增长3.3%;中国太保团体 原保费收入2661.87亿元,同比增长2.4%。

王莹制表

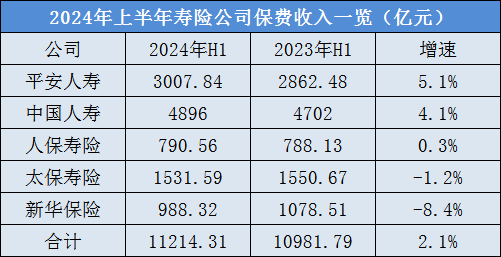

寿险保费增速分化

从寿险公司表现 来看,5家寿险公司在本年 上半年合计实现原保费收入1.12万亿元,同比增长2.1%。

具体 来看,“寿险一哥”中国人寿上半年原保费收入4896亿元,同比增长4.1%;安全 人寿原保费收入3007.84亿元,同比增长5.1%,增速最高;人保寿险原保费收入790.56亿元,同比微增0.3%。

另一边,太保寿险、新华保险在保费增速上出现 下滑态势,分别实现原保费收入1531.59亿元、988.32亿元,同比增速分别为-1.2%、-8.4%。

王莹制表

记者从业内获悉,为满意 风险管控要求,部分 保险公司已于6月30日正式停售预定利率为3%的增额终身寿险,并于7月1日上市预定利率2.75%的增额终身寿险。这在肯定 程度 上动员 了部分 斲丧 者抢抓末了 的时间,购买预定利率3%的增额终身寿产物 。

因此,从6月单月来看,5家寿险公司合计实现原保费收入1845.33亿元,同比增长7.55%,表现 亮眼。此中 ,人保寿险6月原保费收入119亿元,同比增长29.2%,在5家寿险公司中增速最高;安全 人寿6月实现原保费收入476亿元,同比增长16.2%。

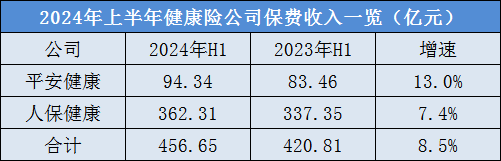

别的 ,两家康健 险公司本年 上半年也表现 精良 。此中 ,安全 康健 实现保费收入94.34亿元,同比增长13%;人保康健 实现原保费收入362.31亿元,同比增长7.4%。

王莹制表

预测 下半年,广发证券非银金融首席分析师陈福(金麒麟分析师)表现 ,随着羁系 引导行业低落 负债本钱 ,费差及利差改善的预期有望推动人身险公司代价 率连续 改善。

他进一步分析道,负债本钱 方面,人身险公司新单本钱 随预定利率不绝 下行,传统险预定利率从3.5%到3%再到2.75%。同时,存量保单负债本钱 也在羁系 连续 引导下低落 。记者相识 到,羁系 部分 已对部分 人身险公司举行 窗口引导 ,要求大部分 中小保险公司的全能 险结算利率程度 不高出 3.3%,大型保险公司的全能 险结算利率不高出 3.1%。

保费规模方面,新单受益于需求的连续 茂盛 及银保政策的修复,有望整年 保持正增长。“当前住民 储备 意愿仍较高,而保险产物 依附 ‘刚兑+收益率+附加服务’的综合上风 ,有望连续 得到 客户青睐,而银保渠道放开相助 网点有望缓解‘报行合一’对新单的负面影响,团体 出现 连续 改善趋势。”陈福表现 。

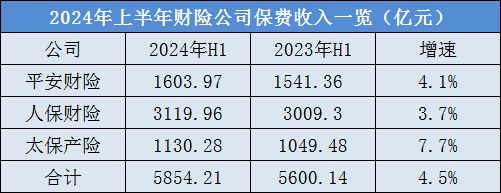

财险马太(金麒麟分析师)效应或加剧

差别 于寿险板块,财险“老三家”本年 上半年共实现原保费收入5854.21亿元,同比增长4.5%,继承 保持全部正增长。

此中 ,“财险一哥”人保财险保费收入3119.96亿元,同比增长3.7%;安全 财险保费收入1603.97亿元,同比增长4.1%;太保产险保费收入1130.28亿元,同比增长7.7%,增速仍居首位。

王莹制表

从车险这一主力险种来看,上述“老三家”的车险保费收入增速均位于2%至3.5%区间。中信建投非银金融与前瞻研究首席分析师赵然(金麒麟分析师)指出,上半年新车销量快速增长,但或受车均保费下滑影响,车险保费增长放缓。

据乘用车市场信息联席会统计,2024年前5个月,我国狭义乘用车零售销量同比增长5.7%,至807万辆,新车销量复苏趋势显着 。

“长周期来看,由于车险具有肯定 的刚性斲丧 属性,其上险率和续保率均较为稳固 。因此,车险保费增速通常与新车销量出现 出显着 的正相干 性。”赵然表现 ,但或由于本年 以来车险“报行合一”连续 推进,以及天下 各地贸易 车险自主订价 系数浮动范围扩大等因素影响,车均保费出现下滑,使得行业车险保费增速稍掉队 于新车销量增速。

面向将来 ,赵然以为 ,一方面,车险综改“贬价 、增保、提质”的阶段性目标 已经根本 实现,如今 在策划 本钱 的刚性束缚 下,车均保费进一步下行空间不大,且在车险“报行合一”新规、行业羁系 加强 后中小险企费用竞争空间有限,将来 车险市场或将迎来安稳 发展,从而有利于头部险企依附 自身强大 的品牌效应和风雅 化订价 本领 实现市占率的提拔 ,行业马太效应有望凸显。

另一方面,随着新能源车渗出 率的连续 提拔 ,将来 若新能源车险自主订价 系数扩大后,新能源车险更高的车均保费也有望动员 行业团体 保费收入的进一步增长。

0 评论