炒股就看金麒麟分析师研报,权势巨子 ,专业,及时 ,全面,助您发掘 潜力主题机遇 !

界面消息 记者 | 邹文榕

广汇汽车(600297.SH)股票和可转债触及买卖 业务 类退市指标后,7月18日晚,广汇转债(110072.SH)迎来最新评级。连合 资信评估下调广汇转债AA+评级至AA,评级预测 调至负面。

作为首支触及“面值退市”标准 的高评级可转债,广汇转债16日和17日已连续 两日跌停,18日起停牌,末了 报收45.767元,存量余额28.92亿元,仍有超85%的投资者未转股。

“可转债跌起来也是没有底的。”在历经5月搜特转债(已退市)的实质性违约以及广汇转债的连续 “虐杀”后,不少转债投资者发出云云 感叹。

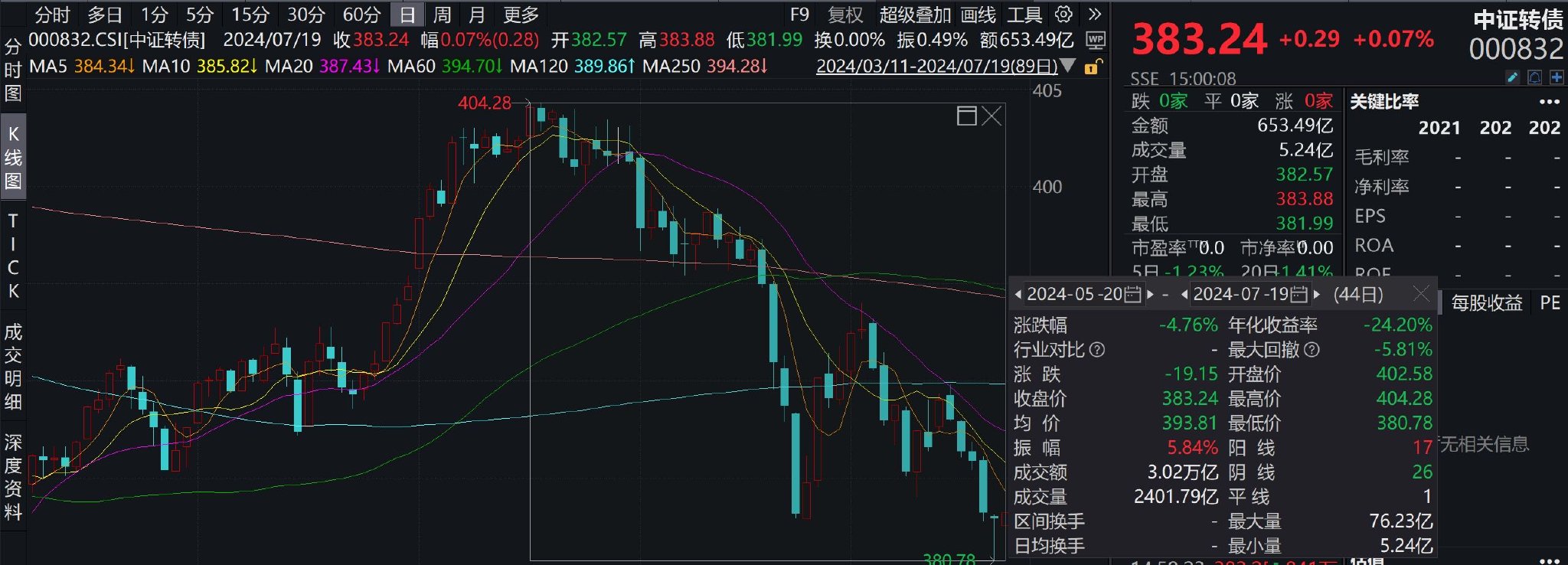

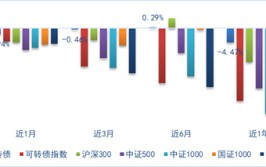

中证转债指数连跌5日,克制 19日才止跌,收盘报383.24点,较前日微涨0.07%,但该点位较年内最高点下跌超5%。

同时,wind表现 ,当前市场已有超100只可转债代价 低于100元,到期收益率在5%以上的转债高出 97只,到期收益率大于2%的个券数量 占比也较2022-2023年提拔 显着 。

近期多份研报也指出,可转债的订价 逻辑已发生重塑,名誉 风险正连续 袒露 。

已往 ,因兼具股票和债券特性,可转债常被视为一种“上不封顶,下有保底”的低风险资产,而备受“固收+”产物 的投资者喜好 。

特别 是在比年 债券市场资产荒的实际 配景 下,越来越多的机构投资者也开始在资产组合中参加 可转债以期增厚团体 收益。

华南一家券商资管便向界面消息 记者透露,公司此前仅依附 城投债业务相干 产物 便能取得不错的收益,但随着城投化债推进以及不少网红城投“爆雷”,城投票息连续 走低,公司本年 也开始加强 了可转债研究。

然而,机构对可转债关注度的升温并不意味着这一市场安全无虞。

自2023年开始,陪伴 搜特、蓝盾、鸿达等正股退市,以及本年 5月17日,搜特公告因活动 性不敷 无法兑付回售本息,搜特转债由此成为首只实质性违约的可转债。

转债市场三十余年“零违约”神话也随之冲破 。

6月以来,低价转债更是出现踩踏式下跌,多只转债跌穿债底——大量低价转债代价 低于纯债代价 ,也即纯债溢价率≤0。

Wind表现 ,克制 7月19日,市场跌穿债底的可转债已超150只;但2019年到2023年同期,这一数值仅分别为2只、4只、10只、3只和11只。

仅本年 6月份,据长城资管统计,单月转债市场调解 便表现 出敏捷 且剧烈的特性 。小于70元的偏债型转债纯债溢价率中位数在1个月内降落 5%。从汗青 分位程度 来看,本次调解 后偏债型转债的估值已回到2018年底和2021年初的汗青 极低程度 。

“通常纯债溢价率出现 正值,表明投资者为得到 可转债的转股权利付出 了肯定 溢价。当纯债溢价率降至0或负值,这在理论上为投资者提供了一个极具吸引力的买入机遇 。此时,投资者不但 可以得到 稳固 的纯债收益,还能免费得到 一份看涨期权,相称 于市场在无形中赠送 了一份潜伏 的增值机遇 。”沪上一保险公司可转债分析师向记者表现 。

“然而假如 大量可转债的代价 跌破其纯债代价 ,这大概 意味着投资者不应再单纯从股性的角度来对待 可转债。”该分析师提示 到,“可转债的本质是一种名誉 债券,债底的跌破大概 预示着转债市场已经出现了名誉 风险。这种环境 下,投资者必要 更加审慎 ,重新评估可转债的名誉 风险和投资代价 。”

国信资管表现 ,6月以来低价转债出现了较大幅度调解 ,背后或有股市震荡、评级调解 、机构出库等多重叠加因素,但究其本质着实 是名誉 风险对转债订价 逻辑的重塑。

据相识 ,已往 一段时间,转债强赎为最重要 的退出方式,权益头脑 的订价 较少思量 到名誉 风险的回撤。

但4月新“国九条”以及配套“退市新规”的落地,全面美满 了财务 类、买卖 业务 类、庞大 违法类和规范类逼迫 退市标准 。

此中 ,买卖 业务 类退市标准 更是让投资者意识到,固然 可转债可以转股,但正股可以退市。可转债随正股退到新三板后,固然 还可以买卖 业务 ,或下修转股价,但活动 性将出现“断崖式”下跌。

“大部分 投资者都是二级市场溢价买入的(可转债),纵然 企业能到期还本付息大概 回售,投资者依然面对 亏损。”受访人士向记者透露。

“正股退市是转债最大的风险因素,退市意味着转债的期权代价 险些 归零,对转债的订价 便需参考主体整理 代价 ,且整理 周期每每 拉得很长。”国信资管指出。

更进一步,长城资管分析,由于转债正股以小微盘为主,当前,超70%转债对应正股市值小于100亿元,超50%转债对应正股市值小于50亿元。而在本年 以来权益市场小盘股表现 较差的情况 下,部分 转债股权稀释率过高也限定 了下修幅度,转债到期归还 比例越来越高,本年 以到期归还 为退出方式的转债占比已经提拔 至40%。

中信建投就指出,到期还钱对小部分 企业大概 产生财务 压力,也是造成名誉 风险发作 的根源。

“如今 很多 可转债已经变成 了债券逻辑,100块钱以下转债可看作高收益名誉 债。转债假如 不转股,企业就得还钱。”有业内人士指出,“经济下行之下,很多 企业连续 策划 本领 存疑,与之对应的可转债也就面对 更大的偿付压力。”

值得一提的是,从供需格局看,本年 以来,受羁系 层收紧权益再融资规模政策影响,本年 前6个月,市场仅累计新发转债13只,总发行规模117.68亿元,同比分别镌汰 47只和610亿元。

而在存量转债到期兑付/强赎影响下,可转债市场存续规模也已显着 下滑。Wind表现 ,克制 7月19日,存续可转债规模7930.84亿元,较年初镌汰 777.08亿元。

新债稀缺叠加资产荒愈演愈烈,转债市场后市怎样 演绎?

国信资管以为 ,在“国九条”的大配景 下中小公司预计还会继承 出清,以往单纯用指标排序的低价战略 和高到期收益率战略 大概 会失效/踩雷,在具体 择券上更必要 自下而上的梳理、规避极度 风险。

长城资管也指出,固然 近期低价转债出现修复,但是发起 投资者还是 审慎 对待,特别 是对于存在名誉 瑕疵、正股连续 下跌且无下修到底大概 的低价转债。从正股风格上来看,当前宏观环境 及政策配景 下,大盘代价 风格仍旧 受益于投资者对安全和稳固 的偏好,部分 景心胸 或政策友爱 的发展 风格行业也会在风险偏好提拔 阶段存在买卖 业务 机遇 。

0 评论