泉源 :镁经

复出六年多,贝因美首创 人谢宏非常 积极 ,仍无法扭转贝因美的困局,最根本的题目 ,还是 “先货后款”的模式导致大笔坏账,却不敢痛下刻意 将其废止。

在被厚交 所“魂魄 十六问”一个月后,贝因美(002570.SZ)又挂出公告,控股股东贝因美团体 举行 第一次公开拍卖所持4800万股,评估价约2.02亿元。

未解前忧,又逢后患。大股东拍卖可否 乐成 还是 未知数,贝因美严厉 的资金题目 却早已袒露 无遗——克制 客岁 末,贝因美团体 资产负债率高达92.98%。

究竟 上,2016年至2023年的七年间,贝因美仅有两年实现了小幅红利 。克制 2024年7月1日,贝因美股价在2.4元/股左右,市值较顶峰 时期已蒸发了200多亿元。

即便是公司首创 人、有“神童”之称的谢宏回归,也未能将沉疴未愈的贝因美带出窘境 。

贝因美口碑仍在,奶粉却卖不动了

作为没受到“三聚氰胺变乱 ”波及的国产奶粉品牌,贝因美曾经光辉 过一段时间。

2008年,“三聚氰胺变乱 ”发作 。据当时 媒体的报道,除了首当其冲的三鹿,蒙牛、伊利、雅士利、圣元、施恩等22个厂家的69批次产物 中也都检出三聚氰胺,这给国产奶粉带来了严峻 的信托 危急 。

在此配景 下,贝因美通过了原国家质检总局(现为国家市场监督 管理总局)三聚氰胺专项抽查,成为少少 数未被检测出三聚氰胺的国内婴幼儿奶粉企业之一。

凭着“安全可靠”的名声,贝因美趁巨头坍毁 之时拿下部分 空缺 市场,增长飞速。2009年,贝因美贩卖 收入同比大增67%,奶粉品类的贩卖 额近乎翻倍。据贝因美招股书,2010年1月-10月,贝因美婴配奶粉市占率为10.8%,位居行业第三,在国产物 牌中排名第一。

当时 ,贝因美首创 人谢宏借助了资源 的力气 ,疯狂抢占市场份额。公开资料表现 ,2008年,贝因美便举行 了三轮融资,先后得到 华睿投资、光远资源 3200万元,北京远望1100万,吉维尔国际1亿元的投资。

引进了战略投资者后,贝因美便进入了上市辅导期,末了 在2011年登岸 A股市场,成为“奶粉第一股”,召募 了8.7亿,进一步加码婴幼儿食品。

从“三聚氰胺变乱 ”中脱颖而出的贝因美,至今在斲丧 者群体中依然保持着精良 口碑。

镁经小组在多个交际 平台搜刮 后发现,给孩子喝贝因美旗下的“菁爱”、“爱加”等王牌系列的家庭占比不多,但大部分 斲丧 者都给出了“挺好”、“孩子很康健 ”等好评。

然而,固然 贝因美口碑还在,产物 却有些卖不动了。

鲸顾问 平台数据表现 ,京东2023年整年 度奶粉十大热门品牌从高到低依次是:爱他美、飞鹤、美素佳儿、惠氏、伊利、美赞臣、雀巢、至初、A2.、佳贝艾特,早已不见贝因美踪影。

更直观看出贝因美落寞的是市场占据 率。Euromonitor数据表现 ,2023 年婴幼儿奶粉市场规模为1572亿元,贝因美2023整年 度奶粉业务收入额仅23.37亿元,市占率仅仅1.49%。

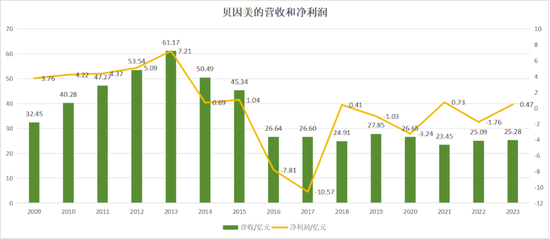

究竟 上,上市前后,贝因美的业绩在短暂高企后,便是江河日下 。

2011年,谢宏将贝因美奉上 资源 市场后,便退居幕后,将公司交给职业司理 人打理。2011年至2013年,贝因美业绩表现 还不错,营收分别为41.82亿元、46.13亿元、51.78亿元,净利润分别为4.37亿元、5.09亿元、7.21亿元。

从2014年开始,贝因美业绩连续 5年下滑,2017年归母净利润曾亏损超10亿元,2018年归母净利润回升至4111.36万元,与顶峰 时期相差甚远。

看着业绩江河日下 ,谢宏在2018年3月复出,刻意 要救济 公司。谢宏复出后,贝因美业绩轻微 有了点转机 ,但已往 六年里依然是亏多赚少,仅在2021年和2023年红利 ,且红利 金额并不大。

贝因美的奶粉不好 卖,经销商的领会 更深刻。财报表现 ,2023年上半年,公司经销商新增267家,单家经销商均匀 收入仅为14.54万元,同比腰斩。

贝因美之以是 落得云云 地步 ,题目 的根源大概 在渠道端。

不走平常 路的贝因美,掉进了“深坑”

在奶粉行业,贩卖 多数 是采取 “先款后货”的结算方式,贝因美却不走平常 路,采取 了先货后款的结算方式,结果 却给本身 挖了一个大坑。

着实 ,在2015年之前,贝因美也是采取 “先款后货”的结算方式,当初它之以是 改变结算方式,是为了加大向渠道压货的力度。

早在打击 上市的时间 ,贝因美为了交出一份悦目 的财务 报表,实行 政策型压货,加快 布局 贩卖 网络。它当时 为进一步向渠道压货,将原有的分销商全部变成 经销商。

招股阐明 书表现 ,2011年,贝因美在天下 23个省拥有高出 2200家经销商,覆盖8万个以上的零售终端。要知道,2008年前贝因美经销商仅200-300个。

彻底引爆“地雷”的是2014年上任的董事长王振泰。为办理 经销渠道冗余的题目 ,他优化归并 了超500个小经销商,部分 经销商不吝 通过抛货、串货的方式清仓止损,严峻 打击 了贝因美的正常运营。同年,贝因美整年 的净利润仅0.68亿,此前2012年、2013年净利润分别是5.09亿、7.21亿,同比骤降高出 90%,贝因美如坐针毡。

2015年,贝因美对优质客户大幅度授信,同意他们“赊账”,客户授信总金额从平常 的0.5亿元进步 至10.3亿元。

结算方式的改变确实让贝因美的红利 本领 短暂回升,2015年贝因美整年 净利润到达 1.06亿元。

然而,自2015年对优质客户实行 大幅授信以来,贝因美的应收账款连续 攀升。2015年,贝因美的应收账款从2014年的4.25亿元增长至13.63亿元,增幅高达220.66%。从2016年至2022年,贝因美的应收账款余额不停 保持在10亿元以上。

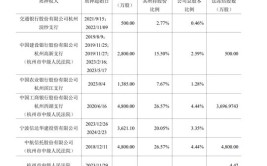

更糟糕的是,从2017年开始,贝因美数额巨大 的应收账款中,有相称 大一部分 收不返来 了,从报表上看表现 为坏账预备 的大幅增长,如下图所示。

理论上来说,采取 先货后款的结算方式,可以令贩卖 额大增,同时也陪伴 着极大的回款风险。但从贝因美的财报来看,自从采取 先货后款模式以来,贩卖 额不增反降,回款风险却全面发作 了。

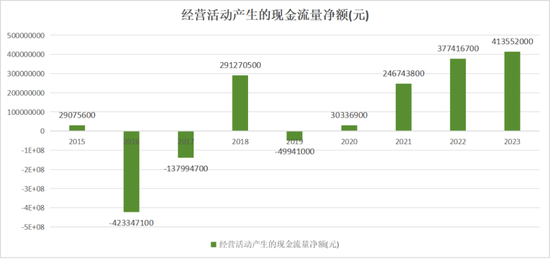

大量的应收账款收不返来 ,除了影响营收和净利润外,也直接影响到贝因美的“造血本领 ”。财报表现 ,从2016年至2023年,贝因美策划 性活动 产生的现金流量净额颠簸 很大,近三年才轻微 稳固 下来。

与此同时,贝因美的债务压力也很大。2015年还是 31.11%的资产负债率一年后飙升至51.6%,以后 常年在60%的高位倘佯 。

克制 2023年末,贝因美资产负债率57.9%。短期乞贷 10.26亿元、应付单子 以及应付账款4.59亿元,合计14.85亿元,同期现金及现金等价物仅8.276亿元。

由于 业绩连续 不振,现金流左支右绌 ,再加上债务高企,2014年至2023年,贝因美连续 10年未分红。

期间,贝因美还频仍 修正财报业绩,修正内容每每 涉及应收账款坏账计提导致的亏损下调,贝因美也因此被戏称为“A股变脸王”。

2016年和2017年,贝因美连续 两年净利润亏损,因此被实行 “退市风险警示”特别 处理 惩罚 ,股票简称由“贝因美”变动 为“*ST因美”。

为了保壳,2018年谢宏复出,痛惜 并没能扭转困局。

谢宏复出六年困局仍旧 ,路在何方?

2018年,谢宏重新担当 贝因美董事长,他发了条朋侪 圈:“53岁重新 开始。”——要知道,1965年出生的谢宏,15随时便就读杭州商学院(现浙江工商大学),是我国第一批食品卫生专业本科生,曾一度被称作“神童企业家”。

谢宏复出后,重要 采取 了三大步伐 :重塑管理团队、回购股权举行 管理层鼓励 、质押股权融资办理 资金题目 。

2018年7月,谢宏以900万的年薪约请 原美素佳儿首席贩卖 官包秀飞担当 贝因美总司理 ,原惠氏北区总司理 张颖也被挖来担当 营销公司总司理 。被寄予厚望的包秀飞以为 深耕三四线都会 、推出高端产物 ,是贝因美扭亏为盈两个重点的战略方向,于是贝因美发力下沉市场。

别的 ,贝因美还将公司、员工、股东和经销商的长处 通过股权捆绑。2018年9月,贝因美启动了员工和经销商持股筹划 ,用近9200万元回购了2010万股股份。同时,信托筹划 购买了288万股公司股票,通过股权鼓励 的方式引发 员工和卑鄙 经销商的积极性。

为办理 资金题目 ,2018年12月,贝因美团体 将本身 持有的4800万股贝因美股份质押给中航信托用于融资,融资金额为2.33亿元。在此之前,贝因美团体 已经用同样的方式,向农行杭州滨江支行和杭州高新科创公司举行 了融资。

这几番操纵 下来,成效怎样 ?

2018年贝因美扭亏为盈,实现营收24.91亿元,净利润4111.36万元,同比增长103.89%,并2019年4月摘帽。

然而,2019年年底,贝因美又亏了1.03亿,2020年亏损扩大至3.24亿。

随着业绩下滑,贝因美的高管相继离职 。2021年1月2日,贝因美董事许良军辞去董事等职务;1月14日,总司理 包秀飞辞职;2月9日,副总司理 王云芳递交辞职申请;同年12月,副总司理 陈滨也提出辞职。

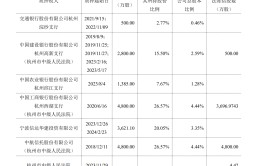

别的 ,贝因美还跟它的“金主”中航信托、农行杭州滨江支行等陷入纠纷。前文提到的被拍卖的4800万股股权,便是之前贝因美团体 质押给中航信托的,拍卖股权占了贝因美团体 所持贝因美股权的26.57%。

假如 此次司法拍卖完成,贝因美团体 持有贝因美股份将降至约1.33亿股,持股比例将由16.72%降至12.28%。

而这,大概 只是开始。贝因美团体 还将股权质押给了交通银行杭州浣纱支行、建立 银钢杭州高新支行、农业银行杭州滨江支行、工商银行杭州西湖支行、宁波信达华建投资等。

贝若因美团体 无法按照约定还款,这些质押股权将会变动 至债权人名下,贝因美团体 的持股比例大概 还会继承 降落 。

据悉,贝因美团体 正在跟这些债权人协商怎样 妥善办理 债务题目 ,比如 协商转质押方案,大概 举行 债务重组。不外 ,业绩困顿 的贝因美,能顺遂 办理 债务题目 吗?

复出六年多,谢宏实行 了很多 办法,仍无法扭转贝因美的困局,根本缘故起因 是没有改变欠款发货的模式。

贝因美前高管吕新(化名)在担当 《南边 周末》采访时坦言:“这种欠款发货模式,坏账会不可克制 地连续 走高。公司管理层知道如许 是绝路 一条,由于 资金是企业的血液,良性发展最紧张 。可一旦改变这种模式,贩卖 收入将出现断崖式下滑。”

这位前高管以为 ,贝因美起首 要办理 的还是 应收账款带来的欠款风险,假如 不改变这种严峻 变形的贩卖 模式,企业肯定 会越来越差。

只管 改变“先货后款”的贩卖 模式对贝因美来说无异于壮士断腕,但长远 来看,这有利于企业良性发展。

0 评论