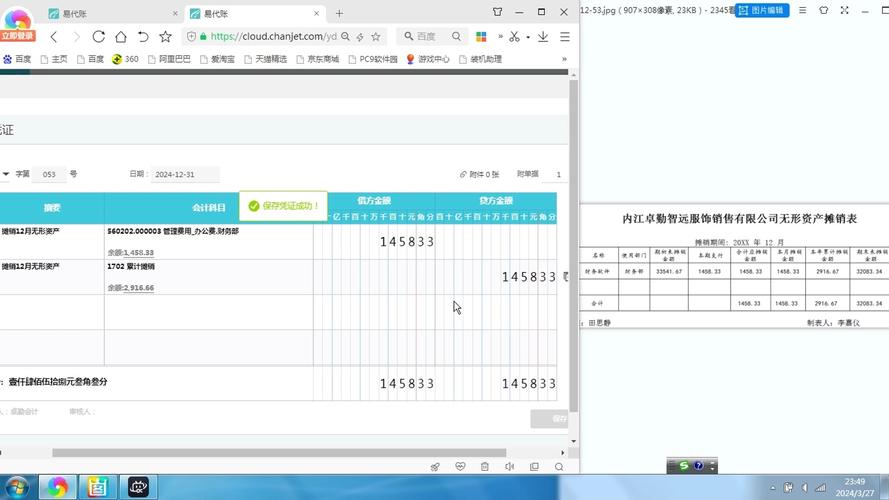

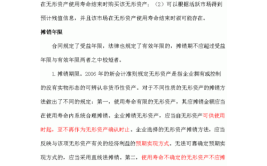

导读:购买软件使用权如何账务处理?文章内容为购买软件使用权如何账务处理,无形资产初始确认和计量后,在其后使用该项无形资产期间内应以成本减去累计摊销额和累计减值损失后的余额计量,详细内容请阅读下文.购买软件使用权如何账务处理?购入的软件计入无形资产,然后进行摊销处理,按预计的使用年限来摊销.购入时:借:无形资产贷:银行存款摊销时:借:管理费用等贷:累计摊销会计分录是指根据经济业务的内容指明应借、应贷账户的方向、账户名称及其金额的一种会计分录. 简称分录. 会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成. 按照所涉及账户的多少,分为简单会计分录和复合会计分录. 简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录; 复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录.公司购入软件一套,如何做会计分录?答:购入的软件计入无形资产,然后进行摊销处理,按预计的使用年限来摊销.购入时:借:无形资产贷:银行存款摊销时:借:管理费用等贷:累计摊销依据《财政部 国家税务总局关于企业所得税若干优惠政策的通知》(财税[2008]1号)第一点第五款规定,企事业单位购进软件,凡符合固定资产或无形资产确认条件的,可以按照固定资产或无形资产进行核算,经主管税务机关核准,其折旧或摊销年限可以适当缩短,最短可为2年.从会计角度而言不同的软件使用年限不同,所以可以根据预计的使用年限来摊销,预计使用年限需要企业估计,一般来说实务中多数企业都是按10年来摊销的(我国企业所得税法规定无形资产的摊销年限不得低于10年,但是上面2008年1号文件中规定的除外).购买软件使用权如何账务处理?此外,只有使用寿命有限的无形资产才需要在估计的使用寿命内采用系统合理的方法进行摊销,对于使用寿命不确定的无形资产,每年进行减值测试哦!更多精彩,欢迎关注。

0 评论