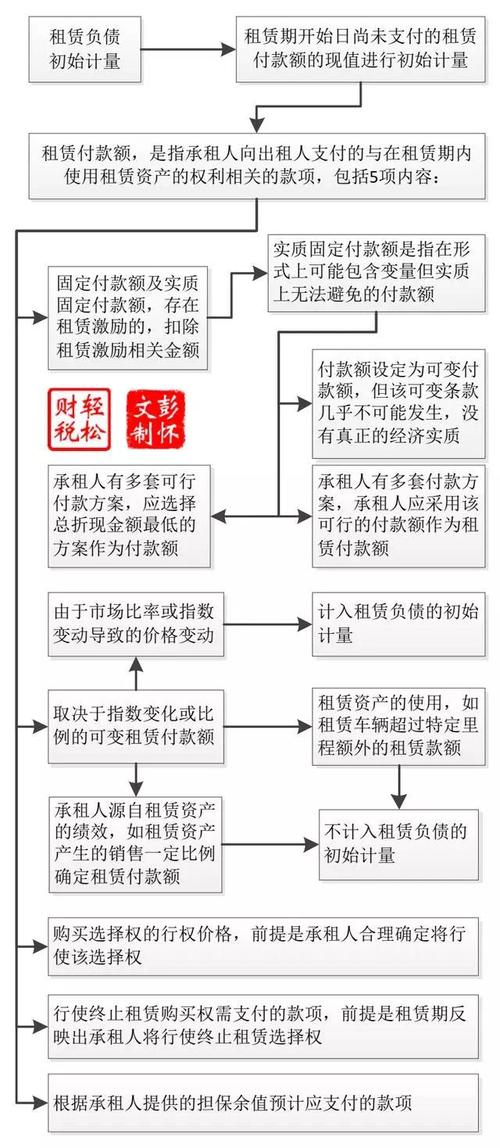

来源:中汇国瑞(青海)税务师事务所作者:张海莲2006年2月,财政部发布《企业会计准则第21号——租赁》(以下简称“原租赁准则”),对企业发生的租赁业务的确认、计量和相关信息的列报进行了规范,发挥了积极作用然而,随着市场经济的日益发展和租赁交易的日趋复杂,承租人会计处理相关问题逐步显现原租赁准则下,承租人和出租人在租赁开始日,应当根据与资产所有权有关的全部风险和报酬是否转移,将租赁分为融资租赁和经营租赁对于融资租赁,承租人在资产负债表中确认租入资产和相关负债;对于经营租赁,承租人在资产负债表中不确认其取得的资产使用权和租金支付义务由此导致承租人财务报表未全面反映因租赁交易取得的权利和承担的义务,也为实务中构建交易以符合特定类型租赁提供了动机和机会,降低了财务报表的可比性为此,国际会计准则理事会于2016年1月修订发布了《国际财务报告准则第16号——租赁》(以下简称“国际租赁准则”),自2019年1月1日起实施,其核心变化是取消了承租人关于融资租赁与经营租赁的分类,要求承租人对所有租赁(选择简化处理的短期租赁和低价值资产租赁除外)确认使用权资产和租赁负债,并分别确认折旧和利息费用在此背景下,为进一步规范租赁的确认、计量和相关信息的列报,同时保持我国企业会计准则与国际财务报告准则持续全面趋同,我们借鉴国际租赁准则,并结合我国实际,修订形成了新租赁准则新租赁准则下,承租人不再将租赁区分为经营租赁或融资租赁,而是采用统一的会计处理模型,对短期租赁和低价值资产租赁以外的其他所有租赁均确认使用权资产和租赁负债,并分别计提折旧和利息费用短期租赁,是指在租赁期开始日,租赁期不超过12个月的租赁低价值资产租赁,是指单项租赁资产为全新资产时价值较低的租赁承租人对于短期租赁和低价值资产租赁可以选择不确认使用权资产和租赁负债,而是采用与现经营租赁相似的方式进行会计处理新租赁准则最大的变化之一,承租人除对短期租赁和低价值资产租赁简化处理外,应当对租赁确认使用权资产和租赁负债,并对“使用权资产”计提折旧,对“租赁负债”计量利息费用,而并不需要区分经营租赁和融资租赁企业所得税相关政策,对于承租人来讲,仍然要区分经营租赁和融资租赁两种类型分别进行税前扣除现行企业所得税政策中,对于经营租赁与融资租赁的划分,仍然要按照租赁准则的规定进行此处还存在较大的税会差异与税务规定相比,新租赁准则使用权资产折旧产生的税会差异较大:1、税务规定中没有"使用权资产";2、税务规定中,可以扣除的项目不包括"使用权资产"的折旧租赁期间的融资费用摊销 下面就案例来说明【案例解析】承租人甲公司2018年5月就某栋建筑物的某一层楼与出租人乙公司签订了为期3年的租赁协议(假定租赁的写字楼全部用于日常办公使用,未发生初始直接费用和复原成本),租赁期限为2018年5月8日至2021年5月7日,合同约定租金按月支付,约定月租金为96,000.00元(含税,假设支付租金时取得增值税普票发票),2020年期初,甲公司按新租赁准则的要求对该项经营租赁资产进行账务核算,截止转换日该合同租赁期限剩余17个月,不属于短期租赁和低价值资产租赁(适用新租赁准则)(1)租赁转换日剩余合同期限内应支付的租金为每年1,632,000元(含税)(2)甲公司确定的月折现率0.2733%根据《企业会计准则第21号——租赁》第十六条规定,使用权资产应当按照成本进行初始计量该成本包括:(1)租赁负债的初始计量金额;(2)在租赁期开始日或之前支付的租赁付款额,存在租赁激励的,扣除已享受的租赁激励相关金额;(3)承租人发生的初始直接费用;即 "使用权资产"成本=租赁负债的初始计量金额-租赁激励+初始直接费用+复原成本根据《企业会计准则第21号——租赁》第十七条 租赁负债应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量在计算租赁付款额的现值时,承租人应当采用租赁内含利率作为折现率;无法确定租赁内含利率的,应当采用承租人增量借款利率作为折现率租赁内含利率,是指使出租人的租赁收款额的现值与未担保余值的现值之和等于租赁资产公允价值与出租人的初始直接费用之和的利率承租人增量借款利率,是指承租人在类似经济环境下为获得与使用权资产价值接近的资产,在类似期间以类似抵押条件借入资金须支付的利率一、甲公司(承租人)会计处理1.甲公司转换日账务处理如下:甲公司租赁转换日(2020年1月1日)应确认使用权资产与租赁负债:该项资产租赁转换日租赁付款额1,632,000.00元,租赁负债初始金额1,592,545.99元,未确认融资费用=1,632,000.00-1,592,545.99=39,454.01元,账务处理如下:借:使用权资产1,592,545.99借:租赁负债——未确认融资费用39,454.01 贷:租赁负债本金1,632,000.002.甲公司的后续计量根据《企业会计准则第21号——租赁》规定,承租人在租赁期开始日后,承租人应当按照本准则的规定,采用成本模式对使用权资产进行后续计量具体规定如下:第二十一条 承租人应当参照《企业会计准则第4号——固定资产》有关折旧规定,对使用权资产计提折旧承租人能够合理确定租赁期届满时取得租赁资产所有权的,应当在租赁资产剩余使用寿命内计提折旧无法合理确定租赁期届满时能够取得租赁资产所有权的,应当在租赁期与租赁资产剩余使用寿命两者孰短的期间内计提折旧第二十二条 承租人应当按照《企业会计准则第8号——资产减值》的规定,确定使用权资产是否发生减值,并对已识别的减值损失进行会计处理第二十三条 承租人应当按照固定的周期性利率计算租赁负债在租赁期内各期间的利息费用,并计入当期损益按照《企业会计准则第17号——借款费用》等其他准则规定应当计入相关资产成本的,从其规定该周期性利率,是按照本准则第十七条规定所采用的折现率,或者按照本准则第二十五条、二十六条和二十九条规定所采用的修订后的折现率按上述规定,甲公司对该项使用权资产进行了后续计量:甲公司2020年1月会计处理如下:(1)支付租赁款,取得增值税普票发票借:租赁负债——租赁付款额96,000 贷:银行存款96,000(2)摊销利息支出借:财务费用——利息费用4,352.11 贷:租赁负债——未确认融资费用4,352.11(3)计提使用权资产折旧:借:管理费用/使用权资产折旧93,679.18 贷:使用权资产累计折旧93,679.18二、甲公司(承租人的)企业所得税处理企业所得税纳税调整中,首先要区分经营租赁和融资租赁,其区分原则基本上采用的是旧租赁准则里分类的原则,也就是说对于经营租赁的税务处理与旧租赁准则对经营租赁基本一致本案例中,甲公司承租显然不符合融资租赁的标准,属于经营租赁根据《企业所得税法实施条例》第四十七条的规定,企业根据生产经营活动的需要租入固定资产支付的租赁费,按照以下方法扣除:(一)以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期限均匀扣除;(二)以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除 根据新准则规定,由于经营租赁承租方要确认租赁资产和负债,相应地要在账面确认折旧和利息,并且,在租赁期内,摊销的利息会呈现前高后低的情况而按照所得税法的要求,只认可实际支出的租金,按照实践操作,该租赁通常会呈较为直线法的支付方式,这将导致和会计上计算的折旧及利息产生差异,从而在租赁前期会产生较大的递延所得税资产,并对资产负债表和利润表产生影响会计处理与税法规定不一致,应以税法规定为准,因此会计处理计提的折旧费和分摊的利息费用都不能税前扣除上述案例中甲公司2020年1-12月共计确认财务费用35,543.74元,计提使用权资产折1,124,150.16元,2020年度共计支付租金1,152,000元2020年度甲公司使用权资产税会差异纳税调整增加7,693.90元三、纳税调整几个问题探讨《国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号)修订的最新版企业所得税年度纳税申报表中并无专门的"使用权资产"的纳税调整栏目,税务上分类为经营租赁的租入资产及其折旧,填入《A105080资产折旧、摊销及纳税调整明细表》中"四、长期待摊费用""(五)其他"的相应栏次原因是该部分租入资产,会计上确认的"使用权资产",就等同于税务上的"长期待摊费用"因此,在企业所得税汇算清缴纳税申报表时可按以下方式填列:(一)第一步,填写《A105080资产折旧、摊销及纳税调整明细表》,第二步:填写《A105000纳税调整项目明细表》如下图:鉴于现阶段,税法尚未对新租赁准则中的使用权资产有任何的界定,因此在实务代理中,有些企业将使用权资产税会差异的纳税调整在A105000《纳税调整项目明细表》第45行“六、其他”中填列该行填报其他会计处理与税收规定存在差异需纳税调整的项目金额包括企业执行《企业会计准则第14号——收入》(财会〔2017〕22号发布)产生的税会差异纳税调整金额参照新收入准则的调整规则,填在45行“其他”中,即利于填报,又便于查找解释四、总结准则变化快,税法更新慢,本文仅介绍了新租赁准则中承租人计量使用权资产并计提折旧,以及租赁负债计算利息费用的税会差异,现阶段税法并不认可上述会计处理,后续是否更新调整,且拭目以待在实务代理中还有企业在会计报表审计中将使用权资产发生的费用按旧租赁准则还原,调整了资产负债表和利润表相关项目,以上处理方式仅供参考,并提出宝贵意见如果后期企业所得税申报表修订或有官方意见,则按规定或官方意见填报

0 评论