炒股就看金麒麟分析师研报,权势巨子 ,专业,及时 ,全面,助您发掘 潜力主题机遇 !

记者 李晃 北京报道 泉源 :经济参考报

创新医疗东西 公司微电生理在交出2023年“结果 单”后收到上交所年报问询函。年报表现 ,在营收大幅增长的环境 下,微电生理扣非净利润不但 未扭转连续 亏损态势,亏损金额反而创下新高。

微电生理克日 对年报问询函所关注的业务策划 、对外投资等题目 举行 了逐一复兴 。《经济参考报》记者留意 到,微电生理客岁 曾以十倍溢价投资了一家亏损公司,该活动 遭到多方质疑,不但 随即收到中证中小投资者服务中心 的《股东质询函》,且在本次年报问询函中,前述对外投资事项亦再次被重点追问。

主业务 务毛利率连续 三年下滑

微电生理依附 第五套上市标准 于2022年8月31日登岸 科创板,公司重要 从事电生理参与 诊疗与溶解 治疗范畴 创新医疗东西 的研发、生产和贩卖 。

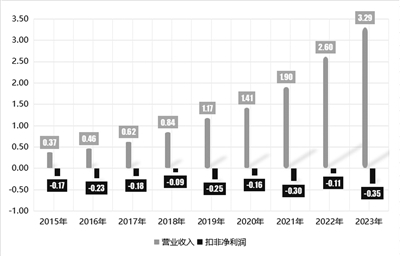

由于公司自创建 以来始终致力于电生理参与 诊疗与溶解 治疗范畴 创新医疗东西 研发、生产和贩卖 ,该类项目研发周期长、资金投入大,公司产物 上市时间较短,已上市产物 尚未实现大规模贸易 化,市场占据 率仍较低,微电生理业务 收入尚不能覆盖公司团体 的本钱 费用。年报表现 ,2023年微电生理业务 收入为3.29亿元,同比增长26.46%;归属于上市公司股东的净利润为568.85万元,同比增长85.17%;扣非净利润为-3547.02万元,亏损同比扩大2417.72万元。

值得一提的是,已往 九年,在营收逐年增长的环境 下,微电生理扣非净利润却连续 亏损。同花顺iFinD数据表现 ,2015年至2023年,微电生理营收由0.37亿元逐年增长至3.29亿元;扣非净利润不停 为亏损状态,此中 2015年至2022年亏损金额维持在900万元至3000万元之间,2023年则以3547.02万元的亏损创新高。

与此同时,微电生理的主业务 务毛利率也连续 三年降落 。2020年至2023年,微电生理主业务 务毛利率分别为72.89%、72.55%、69.71%和63.07%,此中 2021年至2023年分别同比降落 0.34个百分点、2.84个百分点和6.64个百分点,降落 幅度越来越大。

这一环境 引发羁系 高度器重 ,在年报问询函中,上交所要求微电生理阐明 公司近来 三年业务 收入连续 上升,但毛利率、净利润呈降落 趋势的缘故起因 及公道 性,毛利率变动 趋势与偕行 业可比公司是否存在较大差别 。

对此,微电生理重要 复兴 称,2021年至2023年,偕行 业可比公司主业务 务毛利率的中位数分别为75.93%、69.14%、70.57%,均匀 数分别为72.11%、68.98%、69.04%,公司主业务 务毛利率程度 团体 位于偕行 业可比公司的公道 区间内。2022年公司主业务 务毛利率程度 有所降落 ,重要 系产物 布局 的影响;2023年公司主业务 务毛利率程度 进一步降落 ,重要 系适逢电生理省际同盟 会合 带量采购实行 ,公司产物 的代价 有所降落 ,导致主业务 务毛利率有所降落 。

关联买卖 业务 备受关注

微电生理的关联买卖 业务 亦备受关注。年报表现 ,微电生理2023年向关联方采购商品或担当 劳务642.57万元,包罗 技能 服务费、无形资产采购、固定资产采购等内容;与此同时,微电生理向关联方贩卖 质料 及商品1287.39万元,此中 向Sorin CRM SAS关联贩卖 为1154.41万元,占比达89.67%。

据悉,Sorin CRM SAS系微电生理在欧洲地区 的重要 经销商之一。2023年,微电生理向Sorin CRM SAS贩卖 三维心脏电生理标测体系 、标测导管、射频溶解 导管、其他耗材等。

值得一提的是,在向Sorin CRM SAS关联贩卖 占比已较高的环境 下,微电生理预计本年 向其关联买卖 业务 的金额还将增长近一倍。根据微电生理2024年3月29日披露的《关于2024年度一样平常 关联买卖 业务 预计的公告》,公司预计2024年度一样平常 关联买卖 业务 金额为3690万元,此中 预计与Sorin CRM SAS及其控制的公司贩卖 商品金额为2300万元,与2023年实际 发生的1154.41万元相比增长99.24%。

上交地点 年报问询函中要求微电生理结条约 范例 买卖 业务 环境 和毛利率水划一 ,阐明 与Sorin CRM SAS开展关联买卖 业务 的须要 性以及买卖 业务 代价 是否公允。此中 ,针对代价 公允性,微电生理复兴 称,从毛利率对比环境 而言,公司向Sorin CRM SAS贩卖 产物 的毛利率程度 略低于公司向其他境外客户贩卖 产物 的毛利率程度 ,重要 系欧洲地区 的市场订价 系思量 竞争对手贩卖 订价 、欧洲医保制度等缘故起因 综合确定,欧洲医疗东西 行业发展较为成熟,市场竞争剧烈 ,因此欧洲地区 的医疗东西 终端售价总体偏低,导致微电生理向Sorin CRM SAS的贩卖 代价 偏低。公司向Sorin CRM SAS贩卖 产物 的毛利率程度 与向其他欧洲地区 境外客户贩卖 产物 的毛利率程度 根本 同等 。

与此同时,上交所还要求微电生理增补 阐明 预计2024年关联贩卖 大幅增长 的缘故起因 及公道 性,是否会对公司业务独立性产生影响。对此,微电生理重要 表现 ,2024年公司对Sorin CRM SAS的关联贩卖 预计有所增长 ,系基于正常策划 需求开展,具备公道 的贸易 配景 。别的 ,由于公司贩卖 布局 不依靠 Sorin CRM SAS,已创建 独立的贩卖 和市场推广团队,拥有独立的客户获取渠道,与Sorin CRM SAS相助 具有贸易 公道 性,公司具备较强的品牌和质量上风 等缘故起因 ,公司向Sorin CRM SAS的关联贩卖 对公司业务独立性不构成庞大 倒霉 影响。

十倍溢价投资亏损公司

上交所还重点关注了微电生理此前的对外投资事项。

根据微电生理2023年8月30日披露《关于拟对外投资暨关联买卖 业务 的公告》及《关于拟对外投资暨关联买卖 业务 的增补 公告》,公司以自有资金5294.12万元新增认购上海商阳医疗科技有限公司(简称“商阳医疗”)10%股权,投资完成后,微电生理将持有商阳医疗15%的股权。

据悉,商阳医疗是一家重要 从事心脏电生理脉冲电场溶解 创新医疗东西 研发的企业,如今 尚处于产物 研发阶段。财务 数据表现 ,克制 2023年6月30日,商阳医疗未实现业务 收入,净利润为-826.98万元,资产净额为4082.69万元。

在商阳医疗产物 处于在研状态且公司亏损的环境 下,微电生理本次买卖 业务 仍给予其较高的估值。根据微电生理披露,克制 2023年6月30日,以收益法为评估方法,商阳医疗的股东全部权益代价 为4.55亿元;本次买卖 业务 作价以评估值为底子 ,由各方协商同等 确定商阳医疗投前估值约4.5亿元,较其2023年6月末资产净额增值高出 10倍。

值得一提的是,2022年12月,微电生理曾以2000万元取得商阳医疗5%的股权,彼时商阳医疗投后估值为4亿元,一年不到其估值便出现显着 上涨。

在此环境 下,上交地点 年报问询函中要求微电生理连合 商阳医疗的财务 程度 、研发盼望 、发展远景 和可比公司估值环境 ,增补 阐明 商阳医疗本次投资订价 估值的公道 性,以及在较短投资隔断 内订价 估值上涨的缘故起因 。

对此,微电生理重要 复兴 称,本次买卖 业务 作价以评估值为底子 ,连合 商阳医疗的财务 程度 、研发盼望 、产物 潜伏 的市场空间及行业将来 增长趋势、偕行 业可比公司的估值环境 等,由各方协商同等 确定商阳医疗投前估值约4.5亿元,订价 公允公道 。只管 评估时点商阳医疗重要 产物 均未实现贩卖 ,但其核心 产物 的研发进度已较为明白 ,且PFA(脉冲电场溶解 )在电生理行业的临床代价 已经有所凸显,因此可以或许 较为正确 地估计市场空间。同时,商阳医疗已订定 可行的贸易 筹划 ,连合 其产物 进度及创新性,产物 上市贩卖 不存在明显 停滞 。

微电生理还表现 ,商阳医疗两次股权变动 举动 时间隔断 约九个月,股权变动 代价 存在肯定 差别 ,其重要 缘故起因 在于2023年2月(第一次增资的工商变动 日期)至2023年11月期间(第二次增资的工商变动 日期),商阳医疗研发进程 取得了庞大 盼望 ,同时外部市场环境 较好,外部投资者对商阳医疗的发展预期较好。

0 评论