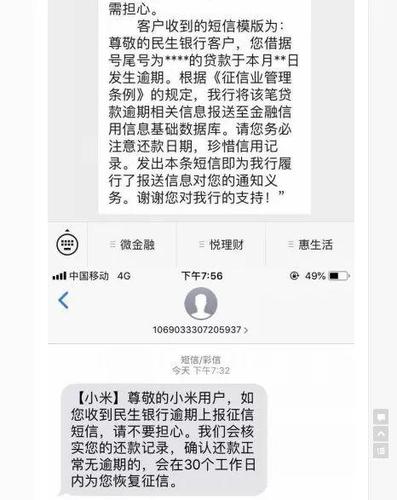

我们曾讲过信用货币的理念货币是人们在长期的物物交换下产生的统一的价值代词在信任的前提下,任何物品都可以被当作货币使用,也就产生了向未来借钱的说法向未来借钱最常用的是信用卡,信用卡有一定额度,满足不了人类日益增大的需求,各类借贷产品便应运而生几乎每一款手机APP都可以“借钱花”、“贷款花”,省去银行贷款的麻烦,在手机上贷款真的靠谱?看完你就明白,你是如何着了APP借贷的道当你向一款APP提出借贷申请,只需填写一些基础的身份认证资料,确保是本人后就可以获得万元以上的借贷额度,年利息通常超过10%,不少网友都被轻易获得的贷款额度眯了眼,根本不注意高昂的利息和安全问题,要知道,你向APP借钱,借钱给你的可不一定是APP近日小米金融的不少用户,就收到“征信逾期”的通知这些用户都在APP上按时还款甚至提前还款,竟然收到了民生银行的“逾期警告”短信,短信中称与其相关信息将被发送至金融信用信息基础数据库征信记录都被影响了?等等,民生银行?小米金融借贷这批“被逾期”用户都陷入懵逼状态其实,小米金融等APP都是充当“贷款中介”,他们聚集这些有贷款需求的用户,从中收取佣金,再跟第三方银行合作贷款,用户把钱转给小米金融,小米金融再统一向银行还款问题是,你按时还钱了,小米金融会把钱按时交出去吗?万一这些互联网公司出了什么问题,银行没收到钱,你又确实还钱了,谁能承担征信问题带来的损失况且这种三方合作,用户的信息可能在没有明确了解的情况下就被透露给了银行,中间又有多少空当可以给不法分子钻?小米金融这次事件是系统故障意外,已协定了解决方案,但反映出来的问题一定要引起重视金融监管部门应该加强对互联网借贷平台的监察,银行也应对用户批量逾期进行调查,互联网公司更是要把金融安全当做底线

你如何看待互联网公司的平台借贷呢?

0 评论