本年 二季度 Medpace(MEDP.US) 订单出货比创下近六年以来新低程度 ,在不及预期的业绩表现 下,公司股价跳空低开,单日暴跌18%,创下比年 来最大单日跌幅。

着实 不停 以来,Medpace都被看作是CRO行业的一匹黑马,自2021年以来,公司就从未下调过业绩指引,而且 从2022年第4季度上调指引。已往 3年,Medpace每年净收入增长率均高出 20%,且增幅渐渐 扩大。陪伴 着业绩向好,公司股价也节节高,上市至今8年间股价大涨超1600%,更于本年 7月17日,创下了459.77美元的汗青 新高程度 ,跑赢浩繁 CXO企业。

而在7月23日,公司的二季度业绩发布之后,Medpace股价低开低走,一度大跌19.13%至353.55港元,创下近六个月的新低程度 。终极 收报357.3港元,整日 跌18.27%。随后几日公司股价虽有回升,但仍处于近半年来低位程度 。

业绩股价节节高,远景 备受市场等待

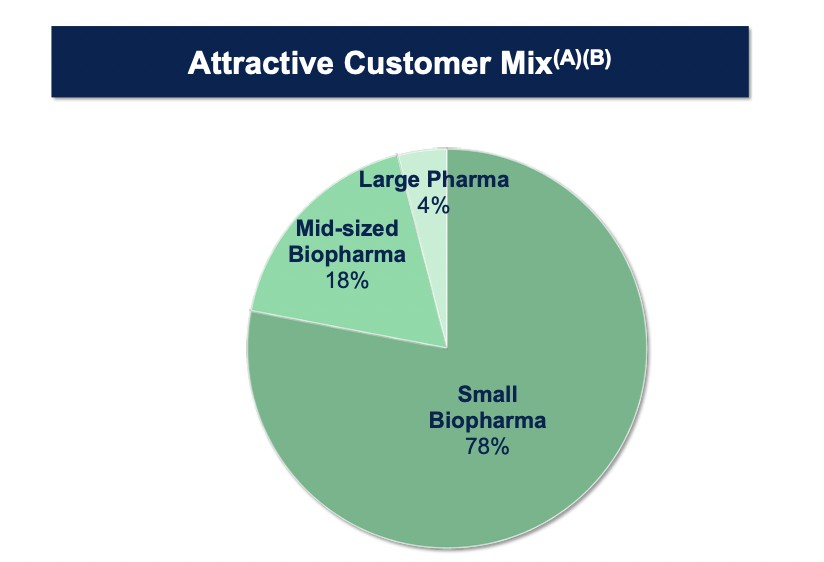

据智通财经相识 ,Medpace创建 于1992年,是一家以临床服务业务为主的美国CRO公司。其客户布局 重要 以中小型Biotech公司为主,比年 来小中型Biotech公司的合计收入占比超九成。以2023年的营收占比为例,来自小型Biotech公司的营收占比达78%,来自中型Biotech公司的营收占比也到达 18%。

从业务模式来看,Medpace对峙 “一条龙”打包的服务模式,与其他CRO差别 ,公司始终担当 活性因素 从第一阶段到上市的整个过程,而不管理单个项目标 研究。在如许 的配景 下,Medpace可以在不肴杂 差别 概念的环境 下,以最高服从 举行 研究,在为客户节流 本钱 的同时也加快 了研究实行 速率 。

固然 在如许 的“弃取 ”中,公司所面对 的客户规模或受到限定 ,却也使得Medpace积聚 起不错的口碑,不必要 依靠 代价 战去夺取 客户。据相识 ,在报价层面,Medpace固然 比IQVIA更高,但依然不会受到客户的倾轧 。在电话集会 会议 中,Medpace指出客户选择它的缘故起因 从来不是代价 ,而是质量。稳固 的利润率也进一步验证了这一模式的可行,数据表现 ,Medpace上市前10年的息税摊销前利润率高于30%,居于行业领先程度 。

对此浙商证券也指出,固然 自2022年以来,环球 生物医药团体 投融资热度大幅回落,但公司依然保持较高增速,或和公司聚集具有较强融资源 领 和连续 增长潜力的客户细分市场有关。

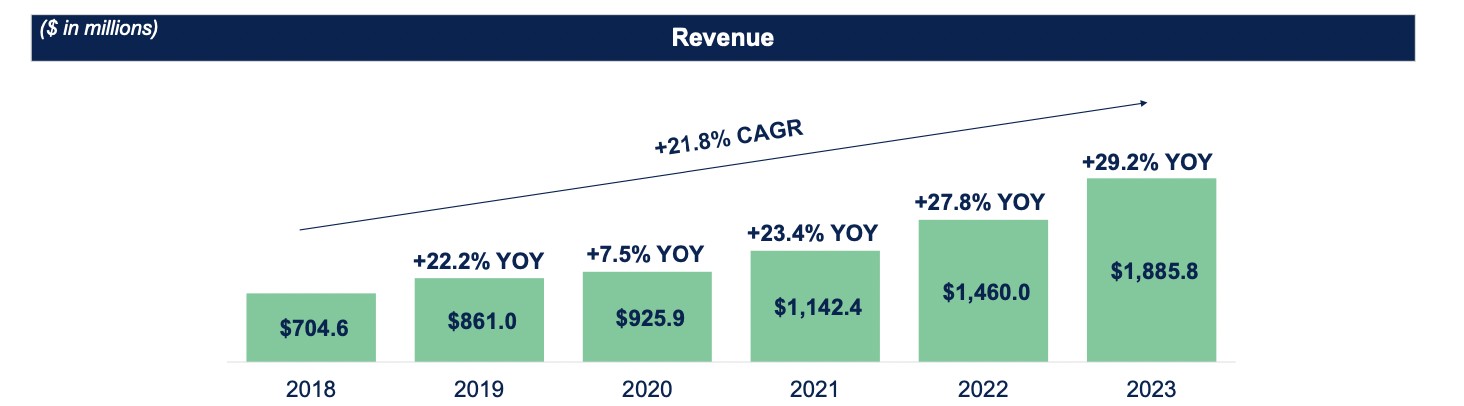

在CXO的周期升沉 下,Medpace通过“守旧 主义”,也实现了业绩的连续 增长。2018年、2019年、2020年、2021年、2022年及2023年,公司分别实现营收7.05亿美元、8.61亿美元、9.26亿美元、11.42亿美元、14.60亿美元及18.86亿美元,年复合增长率到达 21.8%。固然 相较于业内头部企业,Medpace的收入基数并不算大,但其年复合增长率已经逾越 了IQV和Syneos。

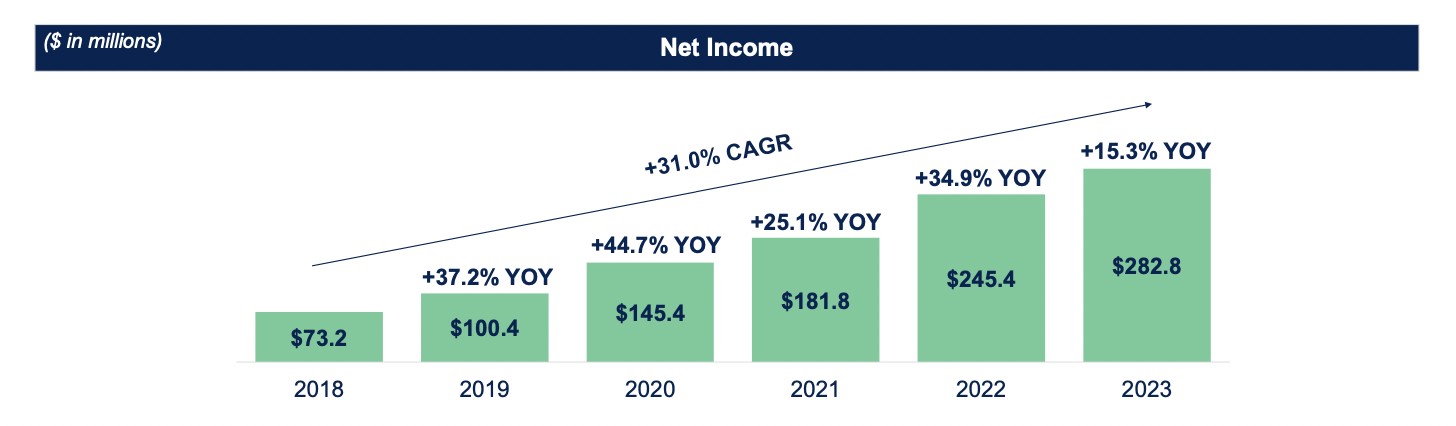

与此同时,公司净利也高速提拔 ,2018-2023年分别为7320万美元、1.00亿美元、1.45亿美元、1.82亿美元、2.45亿美元及2.83亿美元,年复合增长率为31.0%。别的 ,公司的单季度利润率也处于行业中高位程度 ,且有着较强的现金转化率,常年现金流高出 净利润。

克制 2023年12月尾 止,公司在手订单量约为28亿美元,同比增长20.2%。公司曾预计,将来 12个月内将有约15.3亿美元的在手订单转化为收入。

在如许 的配景 下,市场对Medpace的业绩也有了更多等待 ,但本年 二季度关键指标却都在指出公司业绩有放缓的迹象。

关键指标下滑,将来 增长或将放缓

智通财经留意 到,Medpace本年 第二季度财报表现 ,2024上半年公司累计收入为10.39亿美元,客岁 同期累计收入为8.95亿美元,同比增长16.11%。期内累计净利润达1.91亿美元,客岁 同期累计净利润为1.34亿美元,同比增长42.53%。

克制 2024年6月尾 止,公司在手订单量约为29亿美元,同比增长13.7%。公司预计,将来 12个月内将有约15.85亿美元的在手订单转化为收入。

固然 业绩表现 连续 向好,但值得留意 的是期内公司的订单出货比(BOOK-TO-BILLRATIO,即B/B值)却下滑至1.04倍,为2018年以来的新低程度 ,也低于如今 的行业均值。据悉,B/B值通常用于衡量 一个行业或公司的贩卖 活泼 程度 和康健 状态 。当一个行业或公司的B/B值大于1时,表现 订单量大于贩卖 量;反之则意味着出货数量 多于订单数量 。因此B/B值的下滑意味着Medpace的订单数量 下滑或贩卖 活动 正处于放缓阶段。对此公司于业绩分析会中表明 称,这重要 是由于 六月份的订单取消量不成比例地高。公司管理层还指出,若这种环境 连续 ,本年 三季度的B/B值或将继承 处于较低程度 。

别的 ,公司的新业务净额也于期内出现放缓的迹象。2024年第二季度,公司新业务净额为5.51亿港元,同比下滑4.1%,环比更是大幅下滑了10.49%。

有分析师指出,固然 公司二季度业绩符合市场预期,但以上关键数据指标的下滑每每 意味着更加严峻 的潜伏 题目 ,包罗 一些关键研究的取消或是公司布局 性的变动 。

还必要 留意 的是,在此次财报中,公司更是下调了2024年的业绩指引,这是2021年以来公司初次 下调业绩指引。最新财报表现 ,预测 2024年整年 ,Medpace预计整年 业务 收入介于21.3亿美元和21.8亿美元之间,而之前的猜测 为21.5亿美元至22亿美元。整年 业绩指引的下调意味着Medpace对公司将来 增长轨迹更为审慎 。

在如许 的配景 下,Medpace遭到多位分析师下调目标 价。古根海姆分析师维持对Medpace的买入评级,将代价 目标 从464美元下调至432美元;TDCowen分析师同样维持买入评级,并将目标 价从452美元下调至434美元;贝雅分析师维持买入评级,并将目标 价从469美元下调至430美元。

行业远景 连续 乐观

固然 短期来看,Medpace业绩放缓,但长期 来看,随着行业渐渐 回暖,市场远景 向好发展。

从需求端来看,2023年环球 医药RD付出 为2605亿美元,重要 系中大型药企所推动,占到总研发付出 的近80%,而biotech、小型药企的研发付出 增速更快,2022-2027年CAGR为11.7%。根据FrostSullivan数据,将来 环球 医药研发投入将以7%左右的CAGR稳固 增长,预计2027年环球 研发付出 将到达 3357亿美元。

在履历 2022年环球 资源 市场预冷后,生物医药投融资在2023年出现反弹,根据Bioworld统计,2023年环球 生物医药投融资额到达 707.7亿美元,同比增长17%;2024年投融资连续 强劲增长,在本年 上半年到达 700.9亿美元,同比增长129%,重要 受IPO、follow-ons、公开融资及风险投资的出色 表现 所推动。民生证券表现 ,看好环球 投融资将连续 改善卑鄙 客户在资金回暖后将优先推进临床阶段确定性较强的在研管线,动员 临床CRO业绩妥当 发展 。

而在供给端,随着医药市场竞争的日益剧烈 和创新本钱 的不绝 进步 ,更多医药企业倾向于将研发工作外包给临床研究机构。2015-2022年环球 CRO外包率从34.8%上升到47.1%,预计2025年环球 CRO外包渗出 率将到达 54.1%,此中 美国为60%,中国为52%。2030年外包率有望高出 60%,医药研发外包模式有望成为将来 主流,助力新药开辟 的降本增效。

因此2018-2022年环球 临床CRO市场规模妥当 增长,从379亿美元以9.6%的CAGR增长到547亿美元,将来 将保持稳固 增速,预计2030年到达 1019亿美元。

如今 ,环球 CRO行业已形成稳固 竞争格局,优质客户和项目向包罗 Medpace在内的头部CRO连续 会合 。Medpace的管理层也对公司将来 表现 持乐观态度,固然 短期内,公司或必要 几个季度来增补 在手订单,以规复 更正常的增长速率 ,但业务环境 仍旧 强劲,长期 来看,公司的将来 增长依然值得乐观对待 。

综合来看,体量较小的Medpace通过惊人的发展 速率 和亮眼的股价表现 在资源 市场风光一时,这也给了投资者更多的等待 。因此只管 Medpace本季度的业绩表现 维持增长并符合市场预期,但市场好像 更担心 公司对整年 业绩指引的下调,也令得投资者对2025财年预期产生了进一步质疑。那么连续 贯彻“守旧 主义”的Medpace将在何时重拾业绩的增长呢?投资者对其的信心可否 回归?这都必要 我们的继承 关注。

0 评论