上周A股市场大幅反弹,上证指数上涨0.72%,沪深300指数上涨1.20%,万得全A指数上涨1.54%,科创50表现 最好,上涨2.97%。从行业表现 看,电子、汽车、银行、通讯 和家电等表现 靠前,煤炭、传媒、农林牧渔、构筑 和纺织服装等表现 靠后。市场风格偏小盘发展 ,两市日均成交额为6941.66亿元,较前一周继承 回升13.66%。

上周紧张 变乱 比力 多,多数对市场影响偏积极。如证监会答应 中证金停息 转融券业务、6月份外贸数据维持较高增速,美国6月份通胀好于预期带来美联储降息预期加强 等,这为市场后续的表现 提供了精良 的氛围。从上周市场的表现 看,行业涨跌幅与业绩表现 相干 性明显 提拔 ,如电子、汽车、通讯 等行业内公司预喜率广泛 较高,而煤炭、传媒、构筑 等业绩预报 则偏弱,这是季报披露期的紧张 特性 。7月15日前主板有条件披露的高峰即将已往 ,后续披露的公司预计相对较为安稳 ,其业绩相干 性特性 会有所弱化,但大概 还是 影响当前市场的重要 抵牾 。

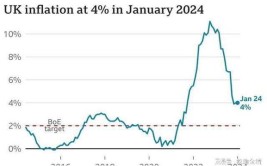

随着美国经济数据的走弱,美联储降息预期不绝 加强 。上周美国劳工部公布的通胀数据低于预期,并出现了连续 三个月的回落,环比增速近4年来初次 降落 ,这为买卖 业务 员提供了很强的信心,如今 乃至 有投资者开始买卖 业务 美联储将在9月份降息50bps。已往 一段时间以来,美联储降息预期摇摆 不定,如客岁 底预期本年 会最多降息高达7次,而5、6月份最悲观 预期为降息延后至来岁 ,当前则回摆至险些 最乐观状态。客观而言,只管 美国数据边际走弱,我们依然无法完全断定降息的节奏,由于 美国时薪尚未出现明显 的回落势头。不外 终将降息是确定的,从中期角度,这对股票市场的演绎是有利的。

上周市场的特点是高低切换,高位的AI、红利抱团有所松动,而低位的地产链、新能源有所回升,出现这种切换的缘故起因 是风险偏好上行。从行业景气角度看,我们依然以为 AI算力、有色、半导体、电力等会有不错表现 ,将来 市场风格预计会连续 大盘代价 与科技的轮动。

0 评论