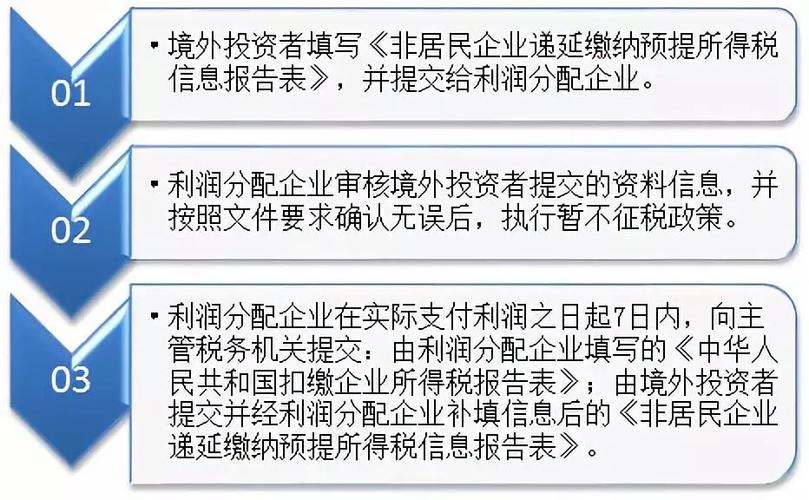

操作步骤第一步:登录国家税务总局上海市电子税务局,可在企业扫码登录、企业快捷登录、企业证书登录等方式中,选择任一方式便捷的登录上海市电子税务局第二步:登录后,在搜索页面输入“非居民企业递延缴纳预提所得税信息报告表”选择进入该模块第三步:由分配利润的居民企业与境外投资者分别填报信息,核对无误后点击下一步预览提交第四步:提交成功后,可进入《中华人民共和国扣缴企业所得税报告表》模块,填写申报信息第五步:在13栏,享受国内税收优惠栏目选择“0004081524|《财政部 税务总局 国家发展改革委 商务部关于扩大境外投资者以分配利润直接投资暂不征收预提所得税政策适用范围的通知》财税〔2018〕102号第一条”,选择对应报告表信息条目,享受税收优惠温馨提示境外投资者暂不征收预提所得税须同时满足以下条件:(一)境外投资者以分得利润进行的直接投资,包括境外投资者以分得利润进行的增资、新建、股权收购等权益性投资行为,但不包括新增、转增、收购上市公司股份(符合条件的战略投资除外)具体是指:1.新增或转增中国境内居民企业实收资本或者资本公积;2.在中国境内投资新建居民企业;3.从非关联方收购中国境内居民企业股权;4.财政部、税务总局规定的其他方式境外投资者采取上述投资行为所投资的企业统称为被投资企业(二)境外投资者分得的利润属于中国境内居民企业向投资者实际分配已经实现的留存收益而形成的股息、红利等权益性投资收益(三)境外投资者用于直接投资的利润以现金形式支付的,相关款项从利润分配企业的账户直接转入被投资企业或股权转让方账户,在直接投资前不得在境内外其他账户周转;境外投资者用于直接投资的利润以实物、有价证券等非现金形式支付的,相关资产所有权直接从利润分配企业转入被投资企业或股权转让方,在直接投资前不得由其他企业、个人代为持有或临时持有政策依据《关于扩大境外投资者以分配利润直接投资暂不征收预提所得税政策适用范围的通知》(财税〔2018〕102号)《国家税务总局关于扩大境外投资者以分配利润直接投资暂不征收预提所得税政策适用范围有关问题的公告》(国家税务总局公告2018年第53号)

(图片来源网络,侵删)

0 评论