上周我们分析了桃李面包(SH603866)这个上市公司,有些读者同学提问,是否对公司的资产负债结构进行分析是公司分析必须经过的步骤?这里,鲁老师想说,其实不是的,如果公司的业绩发展与公司资产负债结构关系较小,那么这个分析就不是必须经过的步骤,因为这个对你判断公司未来的发展,可能没有太大的指导意义。比如典型的软件公司。今天鲁老师为大家带来的著名软件企业,金山办公(SH688111)。我想说起Microsoft Office家族,一定大家都很清楚。在生活中,在工作中,免不了需要处理个文件,做个表格,高级点还要搞个投影的PPT,这些都是微软OFFICE家族的核心成员所提供的功能,也是大家接触最多最熟悉的软件产品,几乎所有电脑都装了这些软件。在过去20年时间里,微软的WINDOWS基本垄断了所有个人电脑和部分商用电脑,因为市场上没有其他可以选择的产品,至今这个情况依旧。因此,同个公司的office产品自然也就成为个人PC上面的标配,只不过有的人装的是正版付费的,而绝大多数电脑上装的都是免费的(破解版,或称为盗版)。说起盗版office软件,让我想起了20年前三星的手机策略。20年前,在国内市场上三星手机行货非常昂贵,而同样型号甚至质量更好的水货价格通常是一半的价格。当时,中国人用三星水货手机用得可高兴了,有人就疑惑了,那三星不去抓水货吗?其实对于三星来说,水货的存在对三星开拓国内市场可是一件好事,因为不管水货行货都是三星的货,只要有人用,三星就有市场占有率。市场占有率保持上升,品牌就有价值,在市场上就有地位。当时,三星不是不能断绝水货渠道,而是一旦断绝水货渠道,让中国用户只能买行货的话,恐怕会丢失一大半的市场。微软也是这样,不管是WINDOWS也好,OFFICE也好,不管你是正版还是盗版,先让你们用,用到熟手了,用户粘度上来了,有的是办法来收钱。所以,在这种情况下,广大中国用户一直在微软的盗版怪圈中旋转,而金山的WPS却一直没能大范围地推广开。然而,随着国力的增强,中国人民追求美好生活的愿望越来越强烈,慢慢地不再满足于使用盗版微软,而且,中美之间各种摩擦,特别是从18年的贸易战、芯片卡脖子等事件,国人都觉得使用老美的东西好像未来不太可靠:哪天你不给我用了,那我咋整?(参考芯片断供)回头一看,金山家的WPS好像挺接近的,也许可以试试。结果一试发现,跟微软的没有什么差别啊,有部分细节功能可能更为出色,与其他国产软件的插件配合兼容性还更好。那我干嘛还要用老美的啊,用自己国家的产品,它不香吗?于是,使用金山WPS的人就越来越多了。所以啊,金山办公的营业收入就噌噌噌往上涨啊。

过去几年,金山办公的营业收入增速都在40%左右,妥妥地高速成长股啊。我们来看看,这个公司的收入来源于几个方面。根据公司2020年报披露,公司收入分为3个部分,1)办公软件产品使用授权,主要针对政企用户,占营收约35%;2)互联网广告推广服务,占营收约15%;3)办公服务订阅,主要针对个人用户,占营收约50%。看起来营收增长蛮厉害,那到底赚不赚钱呢?我们来看看净利润情况。我们看到,在15年还是亏损1.45亿的情况下,20年已经实现利润8.87亿了。不过这8.87亿中有来自于理财产品的投资收益,我们把这块调整掉,直接看公司的主营业务利润情况,如下图所示:我们可以看到在经营活动中,经营利润(不考虑投资收益)的绝对值越来越大,20年达到5.63亿(对比也可以看出,公司20年的投资收益大概2.24亿)呈明显逐年放大的趋势;而且经营利润占营收比例也稳步提升,18年21%,19年16.46%,20年24.9%。也就是说,这个公司,既增产又增收,既叫好又叫座。

前面说,软件公司的发展跟资产负债结构关系不大,下面我们来看看是不是这样。大家看,金山办公的资产结构是不是很奇特?80多亿的总资产其中有66亿是货币资金,其中55亿是理财产品。

大写的囧。

鲁老师再查看了它19年上市的募集资金净额是44.59亿,也就是说,即便公司不上市,账上的资金依然有20多亿。这可让人想不明白了,都这么有钱了,还上市募资干嘛呢?再看它的负债结构,16亿左右的总负债,其中有8.33亿的合同负债和1.4亿的应付款项。合同负债其实就是预收账款,根据最新的会计准则,预收账款以合同负债列报。这是啥呢?这是金山办公已经收取的授权费或者订阅费,因为费用对应的服务期限跨年度,服务期限未到期,服务未完成,因会计准则规定而不能确认为本期的收入,只能等服务期限到了才能确认收入。我们看看稻壳会员与WPS超级会员都是按照12个月来卖的。也就是说,这8.33亿的合同负债,绝大多数在2021年报表中,都将确认营业收入。我们再看看2019年这个数字是4.38亿,也就是说对比2019年,这个数字有超过90%的涨幅。这个数据可以看成公司未来业绩的先行指标,换句话来说,金山办公在2021年的业绩大概率还是高速增长。

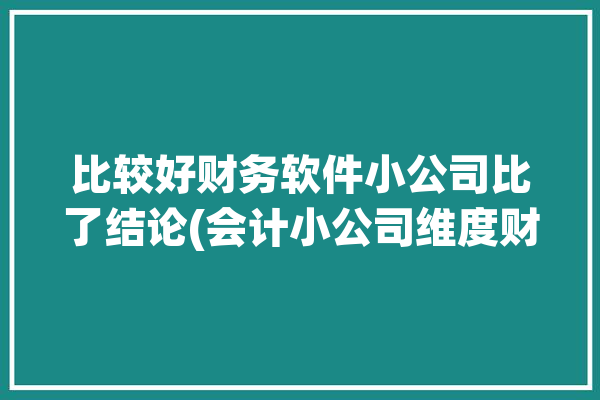

那么,这些会员买了以后又能干什么呢?我们看下图。对于办公人士,职场人士,政企各类文件的制作人士来说,这些海量的资源可是能大幅提高工作效率,还可以大幅改善工作成果的。如果是你,你会买吗?前面说,分析资产负债结构不是必须步骤,但通过分析,我们还是可以看出很多东西的,只不过对于一个软件企业来说,更重要的产品,是研发。我们通过前面收入成本构成分析看到,公司的研发费用在过去几年稳步增长,5年增长了3.5倍,年化增长率达到35.1%,低于过去5年营收的年化增幅41.8%。也就是说,如果我们只看研发费用对营收的促进作用的话,无疑,金山办公在这点上是具有效率和规模效应的。根据公司2020年报披露,公司在册研发人员数量1,923人,占公司总人数比例为70.39%;研发人员薪酬合计5.66亿,人均薪酬29.45万(月均2.45万),虽然比不上腾讯字节等互联网公司,但是与绝大多数软件公司相比,这个薪资水平是较高的。那么,花了这么多钱去研发产品,产品表现怎么样呢?公司在2020年主要产品的MAU(月度活跃用户)达到4.74亿,累计年度付费个人会员数达到1,962万人,用户通过公有云服务上传云端文件数量已经达到898亿份(不含重复编辑过程和历史版本)。这个数字够吓人吧?给几个数字参考,拼多多MAU是6.43亿,抖音全球MAU是5亿,微信MAU是11亿。与这些数字一对比,是不是对金山办公客户用户数量的规模上有了一定的感性认识了?最后,我们再看看金山办公的现金流和ROE情况:我们可以看到在过去2年,ROE有了较为明显的下降,与这个相同趋势的是总资产周转率,回看我们前面对资产的分析,可以轻松得出结论:公司账上躺着的钱太多了。

从经营活动现金流的趋势来看,目前这个公司可能处于业绩爆发性增长的前夜。

读到这里,肯定又有读者同学要问,到底这个公司的股票能不能买?呵呵,鲁老师还是要重要的事情再强调一遍。

本篇对于上市公司的财务报表分析和估值或价值分析等,均为根据上市公司公开披露数据所进行的加工和解读,无论观点如何,均不构成对该上市公司股票的投资建议,请各位读者同学注意。

各位若以此分析以及结论作为投资股票的依据,则需风险自负。

公司确定是好公司,但是好资产也要好价格。

下面放出公司的PE BAND和PB BAND:当前320元股价,对应125倍左右的PE,对应18倍左右的PB(不过PB对这个公司来说实际上没有什么意义)。125倍的PE对应公司上市以来的较低水平。最后,鲁老师再说句废话:如果大盘遭遇巨大挑战,公司股价跌到250以下的话,会不会是一个很好的投资机会呢?怀着这个希望,也许读者同学们看到A股剧烈下跌的时候,也许还能够有些盼头,哈。

(图片来源网络,侵删)

0 评论