最近总有客户询问,转让土地怎么交税?怎么开票?下面通过对相关的法规进行整理,让您快速掌握土地转让的涉税处理。一、转让土地需要缴纳增值税(一)增值税计算规则:在土地转让的过程中,不同身份的纳税人,采用的增值税计算方法各不相同,具体如下:1、一般纳税人(1)转让2016年4月30日前取得的土地使用权,可选择适用一般计税方法,取得的全部价款和价外费用为销售额计算应纳税额。也可以选择适用差额征税,即以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额,按照5%的征收率计算应纳税额。(2)转让2016年5月1日后取得的土地使用权,则只能采用一般计税方法,不能减去土地使用权原价的差额扣除,应以取得的全部价款和价外费用为销售额计算应纳税额。(3)采用一般计税方法的,纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额,按照5%的预征率向不动产所在地主管地税机关预缴税款,向机构所在地主管国税机关申报纳税。2、小规模纳税人(1)转让2016年4月30日前取得的土地使用权,可以选择按3%的征收率全额计税,也可以选择采用差额计税,即以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额,按照5%的征收率计算应纳税额。(2)转让2016年5月1日后取得的土地使用权,只能适用3%的征收率全额计税。

政策依据:财税(2016)36号《营业税改征增值税试点实施办法》附件1第十五条增值税税率、财税(2016)36号《营业税改征增值税试点实施办法》附件2第八条销售不动产、财税(2016)47号 《财政部 国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》三、其他政策(二)。二、差额计税扣税凭证要求1、纳税人按规定从取得的全部价款和价外费用中扣除不动产购置原价或者取得不动产时的作价的,应当取得符合法律、行政法规和国家税务总局规定的合法有效凭证。否则,不得扣除。合法有效凭证是指:(1)税务部门监制的发票。(2)法院判决书、裁定书、调解书,以及仲裁裁决书、公证债权文书。(3)国家税务总局规定的其他凭证。

")

政策依据:财税(2016)36号《营业税改征增值税试点实施办法》附件2 第八条2、如因丢失等原因无法提供取得不动产时的发票,可向税务机关提供其他能证明契税计税金额的完税凭证等资料,进行差额扣除。以契税计税金额进行差额扣除的,按照下列公式计算增值税应纳税额:(1)2016年4月30日及以前缴纳契税的增值税应纳税额=[全部交易价格(含增值税)-契税计税金额(含营业税)]÷(1+5%)×5%(2)2016年5月1日及以后缴纳契税的增值税应纳税额=[全部交易价格(含增值税)÷(1+5%)-契税计税金额(不含增值税)]×5%

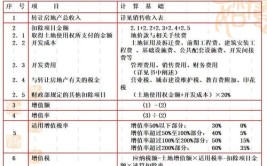

政策依据:《国家税务总局关于纳税人转让不动产缴纳增值税差额扣除有关问题的公告》国家税务总局公告2016年第73号三、转让土地如何开票1. 一般纳税人销售其2016年4月30日前取得的土地使用权,适用一般计税方法计税的以及一般纳税人销售其2016年5月1日后取得土地使用权,适用一般计税方法,以取得的全部价款和价外费用为销售额计算应纳税额。在此情况下,发票应按照全部价款和价外费用之和全额,按照9%税率开具专用发票。2. 一般纳税人销售其2016年4月30日前取得的土地使用权,选择简易计税方法以及小规模纳税人销售其取得土地使用权,以全部收入减去该项不动产购置原价或者取得不动产时的作价后的余额,按照5%的征收率向不动产所在地的主管地税机关预缴税款,向机构所在地的主管国税机关进行纳税申报。在此情况下,发票如何开具呢?目前实务中税务部门观点有两种:个人的观点比较认同安徽及江西等税务机关的做法,根据财税〔2016〕47号规定,纳税人转让2016年4月30日前取得的土地使用权,可以选择适用简易计税方法,以取得的全部价款和价外费用减去取得该土地使用权的原价后的余额为销售额,按照5%的征收率计算缴纳增值税。该情况属于正常开票的差额项目,因此应该按取得的全部价款和价外费用开具增值税专用发票。3. 小规模纳税人销售其2016年5月1日后取得土地使用权,以取得的全部价款和价外费用为销售额计算应纳税额。在此情况下,发票应按照全部价款和价外费用之和全额,按照3%税率开具专用发票。四、转让土地需要缴纳的其他税费(一)城市维护建设税和教育费附加以上述增值税额为计税依据,分别按照5%(纳税人在县城、镇的)和3%的税率征收城市维护建设税和教育费附加。(二)土地增值税 根据《土地增值税暂行条例》规定,转让国有土地使用权的行为,以转让土地使用权取得的全部收入减去法定的扣除额后的余额为土地增值额,按照累进税率征收土地增值税。 这里的法定的扣除额包括: (1)取得土地使用权所支付的金额:①以出让方式取得土地使用权的,为支付的土地出让金;②以行政划拨方式取得土地使用权的,为转让土地使用权时按规定补缴的出让金;③以转让方式取得土地使用权的,为支付的地价款。(2)与转让土地使用权相关的税金:指在转让土地使用权时缴纳的城市维护建设税,教育费附加、印花税也可视同税金扣除。 土地增值税采取四级超率累进税率,具体标准如下: (三)企业所得税 按新企业所得税法规定,以转让土地使用权取得的全部收入减去土地使用权的购置或受让原价、增值税、城市维护建设税和教育费附加和土地增值税后的余额为应纳税所得额,按照25%的税率征收企业所得税。(四)印花税 根据《中华人民共和国印花税暂行条例》的规定,土地使用权转让合同属于产权转移书据,以合用中的金额为计税依据,按5‰的税率征收印花税。财务工作除了必要的耐心和细心最重要的是职责明确,流程清晰近乎完美的公司财务流程手册限量500份,先到先得。

本文已开通原创保护如需转载请注明出自焦点财税更多精彩财税知识学习下戳点击"了解更多"

0 评论