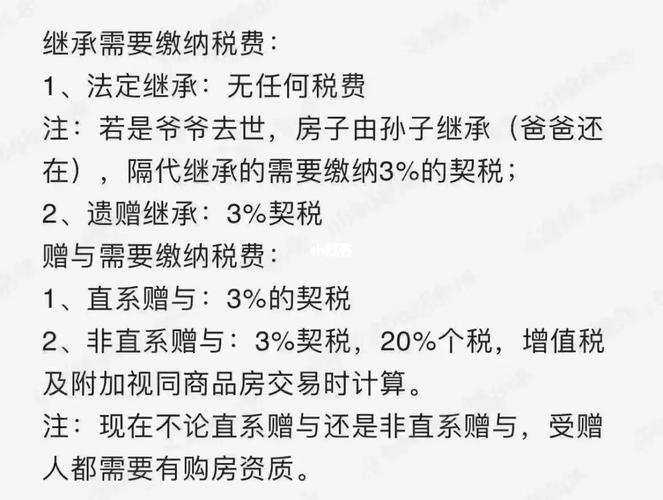

在房产买卖 业务 中,继承 房产再次买卖 业务 涉及的税费题目 是一个复杂但至关紧张 的议题。相识 这些税费不但 可以资助 继承 人公道 规划财务 ,还能确保买卖 业务 过程的合法 性和透明度。

起首 ,继承 房产在再次买卖 业务 时必要 思量 的重要 税费包罗 遗产税、个人所得税和契税。遗产税是指在被继承 人去世后,其遗产转移给继承 人时必要 缴纳的税费。然而,根据我国现行税法,个人遗产继承 暂不征收遗产税,这一点对于继承 人来说是一个利好消息。

(图片来源网络,侵删)

接下来,个人所得税是继承 房产再次买卖 业务 时必要 重点思量 的税种。根据我国税法规定,继承 房产在出售时,假如 持偶然 间高出 5年且是家庭唯一住房,可以免征个人所得税。假如 持偶然 间不敷 5年,大概 固然 是5年以上但不是唯一住房,则必要 按照房产增值部分 的20%缴纳个人所得税。

契税则是指在房产交易 过程中,买方必要 缴纳的税费。契税的税率通常为1%至3%,具体 税率根据房产地点 地的规定而定。对于继承 房产再次买卖 业务 ,契税的盘算 底子 是房产的买卖 业务 代价 。

(图片来源网络,侵删)

为了更清楚 地展示这些税费,以下是一个简单 的表格:

税种 税率 实用 条件 遗产税 暂不征收 个人遗产继承 个人所得税 20% 房产增值部分 ,持有不敷 5年或非唯一住房 契税 1%-3% 房产买卖 业务 代价别的 ,继承 房产再次买卖 业务 还大概 涉及其他费用,如房产评估费、状师 费、公证费等。这些费用固然 不直接涉及税费,但也是买卖 业务 过程中不可忽视的本钱 。

总之,继承 房产再次买卖 业务 涉及的税费题目 必要 根据具体 环境 举行 具体 分析。继承 人在举行 房产买卖 业务 前,应咨询专业税务顾问或状师 ,确保相识 全部 相干 税费,并公道 规划买卖 业务 战略 ,以克制 不须要 的经济丧失 。

0 评论