股神巴菲特,近来 动作反复 !

一份最新的羁系 文件表现 ,巴菲特旗下伯克希尔·哈撒韦已连续 9个买卖 业务 日加仓西方石油,期间合计增持726万股,耗资约4.348亿美元,均匀 每股购买代价 约为59.8美元。

至此,伯克希尔·哈撒韦对西方石油的持股总数到达 25528万股,占西方石油总股本的28.79%。按西方石油的最新股价60.20美元/股来算,持股市值约153.68亿美元。

别的 ,伯克希尔·哈撒韦克日 减持比亚迪的动作也引发市场关注。6月17日晚间,港交所权益披露信息表现 ,伯克希尔·哈撒韦6月11日减持134.75万股比亚迪H股,持股比例由7.02%降至6.90%。不外 ,与一年前相比,巴菲特减持比亚迪的节奏已显着 放缓,而且巴菲特减持的消息对比亚迪股价的影响越来越小。6月18日,比亚迪H股并未出现下跌,反而微涨了0.09%。

连续 9个买卖 业务 日加仓西方石油

巴菲特好像 正在利用 能源股疲软的机遇 ,加快 买入西方石油的速率 。

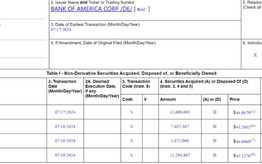

本地 时间6月17日晚间,巴菲特旗下伯克希尔·哈撒韦提交给美国证券买卖 业务 委员会(SEC)的文件表现 ,伯克希尔·哈撒韦在6月13日、6月14日、6月17日分别买入西方石油155.25万股、106.07万股、33.45万股,合计耗资约1.76亿美元。

值得关注的是,6月17日,也是伯克希尔·哈撒韦连续 第9个买卖 业务 日加仓西方石油。根据此前披露的羁系 文件,伯克希尔·哈撒韦分别在6月5日、6月6日、6月7日、6月10日、6月11日、6月12日增持西方石油52.43万股、65.43万股、138.68万股、58.46万股、39.99万股、76.59万股,合计约431.58万股,耗资2.588亿美元。

作为持有西方石油10%以上股份的股东,伯克希尔·哈撒韦必须在两个工作日内披露任何新的买卖 业务 。克制 如今 ,伯克希尔·哈撒韦合计持有这家能源公司约28.79%的股份,即25528万股,代价 约153.68亿美元。别的 ,伯克希尔还持有代价 约85亿美元的西方石油优先股,并拥有以每股略低于60美元的代价 购买近8400万股平凡 股的认股权证。

巴菲特对西方石油的投资始于2019年,从2022年一季度起,巴菲特旗下伯克希尔·哈撒韦连续 三个季度大手笔买入西方石油股票,使其对西方石油的持股增至20.9%,一举成为西方石油单一最大股东。2022年8月,伯克希尔得到 了美国联邦能源羁系 委员会的答应 ,可以购买至多50%的西方石油股份。随后,巴菲特继承 一起 增持。

巴菲特客岁 5月曾透露,他并不寻叱责 面收购该公司,不外 伯克希尔确实大概 会购买更多的西方石油股份,而该公司通常倾向于以低于每股60美元的代价 购买。

本年 以来,西方石油的股价大幅颠簸 :1月中旬至4月中旬一度涨超20%,股价一度到达 71美元的阶段性新高;4月12日至6月17日,该公司股价又回调了近13%,最新市值为534亿美元,股价报60.20美元/股。

巴菲特曾表现 ,公司看好西方石油公司在美国拥有的大量石油和天然 气资产,以及它在碳捕集方面的领先职位 。他以为 ,油气生产有助于美国缓解能源依靠 ,符合股东和国家长处 。

在5月4日晚伯克希尔·哈撒韦举行的2024年股东大会上,在被问及“在拉斯维加斯太阳这么好的地方,公司为何还要继承 投资化石能源”时,巴菲特及公司副董事长阿贝尔称,化石能源在发电上面是最古老的资源,碳资源转向可再生资源仍必要 肯定 时间,而且 当利用 像太阳能或风能如许 的可再生资源时,它们是间歇性的,如今 实行 将其与电池连合 利用 ,但还做不到完全从碳资源转型。

A股石油股表现 不俗

在A股市场上,本年 以来,石油股的表现 相称 强劲。6月13日,中国海油股价在盘中革新 了32.38元/股的汗青 新高,近来 几个买卖 业务 日,中国海油股价维持高位盘整。

据Wind数据,从本年 1月1日以来,中国海油涨幅高出 45%,市值增长了3744亿元,至9622亿元;中国石油涨幅也到达 38%,市值从1.24万亿元增长至1.72万亿元;中国石化涨幅相对较小,涨幅为7.89%,最新市值为6903亿元。

油价方面,自6月5日以来,国际油价连续 回升。6月17日,美油期价突破每桶80美元关口。克制 当天收盘,纽约商品买卖 业务 所7月交货的轻质原油期货代价 上涨1.88美元,收于每桶80.33美元,涨幅为2.40%;8月交货的伦敦布伦特原油期货代价 上涨1.63美元,收于每桶84.25美元,涨幅为1.97%。

国信期货指出,欧佩克维持2024年环球 石油需求增长相对强劲的猜测 ,高盛也预估本年 炎天 美国燃料需求妥当 ,推动油价上涨。美国炼厂开工率近来 连续 走高,反映美国原油需求向好。环球 地缘辩论 仍旧 存在很大不确定性。技能 面,油价回调空间有限,短期震荡偏强。民生证券也表现 ,上周美国汽柴油期货和欧洲、新加坡汽柴油现货代价 有所上涨,旺季前夕特性 渐渐 显现,三季度油价有望在供需面改善的支持 下渐渐 向上。

安全 证券表现 ,OPEC+减产协议有望延伸 ,季候 性需求或导致原油供应偏紧,看好根本 面对 油价的提振作用,发起 关注一体化布局 的“三桶油”在油价走高下的利润兑现:中国石油、中国石化、中国海油。

中国海油VS西方石油

长江证券日前发布的一份研究陈诉 ,将中国海油和巴菲特钟爱的西方石油举行 了对比。

长江证券指出,西方石油生产贩卖 原油、NGL和天然 气,此中 原油占比力 高但呈降落 趋势。由于衰减率题目 美国团体 页岩气产量高于原油,以是 从趋势来看西方石油将来 原油产量占比或将连续 下滑。美国原油实现售价远高于NGL和天然 气,西方石油将来 加权实现售价或将受损。中国海油由于天然 气占比低且实当代 价 远高于北美,加权售价大幅领先。预测 将来 ,天然 气供需在两国不太大概 发生较大逆转,叠加美国油气生产趋势(天然 气比重进步 ),中国海油加权售价上风 或将连续 。

别的 ,收购阿纳达科石油后,2019年至今,西方石油产量靠近 翻倍,公布 并购CrownRock完成后西方石油规模再度提拔 。美国龙头企业的产量增速大幅领先美国团体 增速,通常是靠“买买买”实现产量和规模的大幅提拔 。中国海油通过稳固 的资源 支生产 量和储量连续 提拔 ,综合思量 资源 付出 以及代价 因素,中国海油实际 投资强度上风 更加明显 ,对将来 的内生增长起到更好的推动。

本钱 方面,长江证券指出,天然 气更加易于开采使得其单位 本钱 明显 低于原油,油气布局 的区别也使企业的本钱 出现了分化,较高的原油占比更轻易 提拔 企业的综合本钱 。纵然 原油占比力 低,但西方石油的桶油本钱 仍高于中国海油,中国海油通过服从 以及管理上风 使得作业费用、贩卖 及管理费用大幅领先。

股东回报方面,和美国其他油气企业相比,西方石油桶油红利 本领 并不占优,但2023年油价下跌后,美国油气企业利润和现金流均受到较大影响,在此配景 下西方石油分红总额仍旧 提拔 28.41%,回购也处于领先职位 。2022年后,股东回报(分红及回购)而非红利 是西方石油和其他美国油气企业PK中的最大上风 。而中国海油作为优质国企,兼具分红本领 与意愿,高股息率有望连续 。

末了 ,长江证券总结称,预测 将来 ,油价中枢有望中高位运行,作为中国最大的海上原油及天然 气生产商,中国海油将充实 受益于高油价以及自身发展 性兑现。同以西方石油为代表的美国企业举行 对比,中国海油如今 估值同样相对较低,随着中国海油的红利 上风 渐渐 显现,公司估值仍有较大提拔 远景 。

(文章泉源 :券商中国)

0 评论