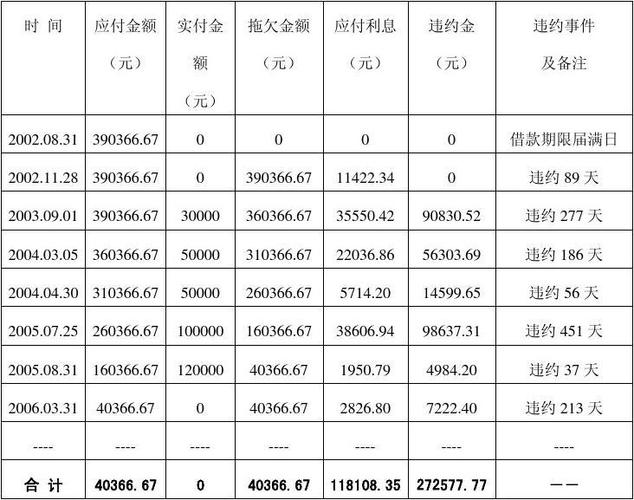

在购房过程中,很多 购房者会选择申请房贷以减轻一次性付出 的压力。然而,假如 因各种缘故起因 导致无法按时归还 贷款,就大概 面对 付出 违约金的环境 。相识 房贷违约金的盘算 方法对于购房者来说至关紧张 ,它不但 关系到经济本钱 ,也是对条约 任务 的恭敬 。

房贷违约金的盘算 通常依据贷款条约 中的相干 条款来确定。在中国,违约金的具体 盘算 方法大概 因银行和贷款产物 的差别 而有所差别 。一样平常 来说,违约金可以分为固定金额和按比例盘算 两种方式。

(图片来源网络,侵删)

固定金额违约金是指无论贷款金额多少,违约金的数额都是固定的。这种方式较为简单 ,购房者在签订 条约 时就能明白 知道违约的本钱 。

按比例盘算 的违约金则更为常见,它通常是根据未归还 贷款本金的肯定 比例来盘算 。比例的高低取决于贷款条约 的具体 规定,一样平常 在1%至5%之间。比方 ,假如 条约 规定违约金为未还本金的3%,那么对于100万元的贷款,假如 违约,违约金就是3万元。

(图片来源网络,侵删)

除了上述两种根本 盘算 方式,尚有 一些银行大概 会根据违约时间的黑白 来调解 违约金的盘算 比例。比方 ,短期内的违约大概 按较低比例盘算 ,而长期 违约则大概 按较高比例盘算 。

为了更直观地展示差别 盘算 方式的差别 ,以下是一个简单 的表格对比:

违约金盘算 方式 盘算 基准 实用 环境 固定金额 固定命 额 实用 于全部 贷款金额 按比例盘算 未归还 贷款本金的比例 根据条约 规定比例购房者在选择房贷产物 时,应细致 阅读条约 中关于违约金的条款,明白 差别 盘算 方式的寄义 和大概 带来的经济影响。同时,公道 规划财务 ,确保按时还款,克制 不须要 的经济丧失 。

0 评论