每经记者 刘嘉魁 每经编辑 廖 丹

比年 来,随着金融市场变革 和住民 储备 风俗 调解 ,银行存款布局 “洗牌”,定期化率的上升趋势明显 ,中小银行尤甚。

多家银行客岁 年报披露的数据表现 ,定期存款的占比进一步升高,有的乃至 高出 七成。

在降息周期中,叠加息差收窄,银行利润承压,负债管控“腹背受敌”。业内人士表现 ,长期 存款本钱 已成为银行紧张 的压降目标 。

存款定期化趋势加剧,对各类银行零售业务端影响多少 ?中小银行“存款立行”与本钱 管控可否 兼得?历经多轮降息,为何部分 银行存款均匀 本钱 率不降反升?银行以往为促进存款“活化”作过哪些积极 ?“存5年不如存3年”,利率“倒挂”为哪般?为应对存款定期化趋势,银行如今 又有哪些对策……年中之际,《逐日 经济消息 》记者研判多方数据,与各类机构、业内人士深入探究 ,探求 这些题目 的答案。

近况 :有银行定存占比超70%

“近来 我们的客户常常 面对 低利率连连摇头,但我们问是不是不存定期了呢?客户又说还是 存上吧。”某大行二级分行业务主管对记者报告 了近期银行一线关于“定期存款”的幽默 场景。

“尚有 浮夸 的,坐在我们柜台前给城商行打电话问利率,问完二话不说取走钱去存定期。”

该主管表现 ,银行的第一基石就是存款,“一线营销重要 还是 定期存款。假如 要设置 的话,一样平常 设置 基金。”

某村镇银行行长也对记者表现 ,迩来 存定期的客户越来越多了。“我们辖区本年 一季度新增了20多亿元存款,此中 很大一部分 是定期存款,尤其是大行。”

存款定期化,是指住户和企业存款由活期转为定期,定期存款占比上升、活期存款占比降落 。长期 来看,我国住民 和企业定期存款占比随时间推移显着 出现 上升态势。

《逐日 经济消息 》记者梳理央行披露的数据发现,克制 本年 5月,境内住户定期及其他存款在住户存款中占比到达 72.93%,较上年同期提拔 了1.49个百分点,而这一数据在2015年1月仅为64.18%。同期,“定活比”(定期存款/活期存款)由1.79上升至2.69,定期存款和活期存款险些 “七三开”。

5月末,境内住户定期及其他存款和非金融企业定期及其他存款之和达160.32万亿元,较上年同期增长 了15.24万亿元;占境内存款比例约为54%,较客岁 5月上升近2个百分点。

具体 来看,多家大型银行、天下 性股份制银行以及上市城农商行的存款定期化率均有差别 程度 的提拔 。

比方 ,年报表现 ,中国银行客岁 末个人定期存款余额为6.66万亿元(团体 口径),较上年末增长 1.28万亿元,在存款布局 中占比从26.65%增至29.09%;公司定期存款占比提拔 了2.32个百分点至24.41%。

农业银行2023年末吸取 存款余额为28.9万亿元,从布局 上来看,活期存款占比同比降落 5.6个百分点至42.9%。个人活期存款余额为6.67万亿元,占比23.5%,同比降落 2.9个百分点;而个人定期存款余额为10.44万亿元,同比增长 约2万亿元,占比从34.2%上升至36.7%;公司定期存款为4.95万亿元,占比力 上年末提拔 3个百分点至17.4%。

“客户储备 意愿加强 ,定期化趋势连续 显现,境内活期存款12.02万亿元,较上年镌汰 264.58亿元,降幅0.22%,在境内存款中的占比降落 4.85个百分点至44.99%;境内定期存款14.70万亿元,较上年增长 2.58万亿元,增幅21.25%,在境内存款中的占比 上 升 4.85 个 百 分 点 至55.01%。”建立 银行在2023年年报中表现 。

工商银行在客岁 年报中提到,从限期 布局 上看,2023年末,该行定期存款同比增长 41761.47亿元,增长27.6%;活期存款镌汰 6171.11亿元,降落 4.4%。此中 个人定期存款余额达10.48万亿元,同比增长 1.93万亿元,占比从28.6%升至31.3%。

除大行之外,不少中小银行也显着 出现 存款定期化趋势,乃至 有银行定期存款占比高出 70%。

2023年末,招商银行个人定期存款余额为1.67万亿元,占比同比提拔 5.55个百分点至20.42%;公司定期存款余额为2.02万亿元,占比同比提拔 2.57个百分点。

客岁 末,北京银行吸取 存款本金2.07万亿元,较年初增长8.18%。此中 个人定期储备 存款达4555.33亿元,同比增长21.72%;企业定期存款7318.17亿元,同比增长25.14%。

重庆农商银行客岁 末定期存款余额6479.65亿元,同比增长 802.83亿元,增幅14.14%,在客户存款总额中的占比达72.30%。此中 个人定期存款6014.72亿元,占比67.11%,同比增长 2.69个百分点。

影响:中小银行怎样 压降本钱

存款定期化趋势加剧,对银行的零售业务端带来了哪些影响?

首当其冲的是推高了银行最重要 的资金本钱 ——存款本钱 。

2022年以来,由于存款利率历经多轮下调,“降息潮”拉低了银行存款总体均匀 本钱 率。不外 ,《逐日 经济消息 》记者留意 到,根据东方财产 Choice数据,在已披露存款均匀 本钱 率数据的A股上市银行中,客岁 仅有17家银行的个人定期存款均匀 本钱 率与公司定期存款均匀 本钱 率出现 “双降”趋势。

固然 除中信银行、贵阳银行等个别银行外,披露了相干 数据的上市银行个人定期存款均匀 本钱 率广泛 有所降落 ,但也有多家银行公司定期存款均匀 本钱 率不降反升,此中 乃至 有银行出现 个人与公司定期存款均匀 本钱 率“双升”态势。

“这一征象 ,侧面反映了定期存款占比的进步 ,使得贸易 银行下调存款利率、降本钱 的积极 不及预期。”某资深银行业分析人士对记者表现 ,银行在面对 息差压力时,会通过调解 存款布局 和利率战略 来优化负债本钱 ,长期 存款本钱 已成为银行紧张 的压降目标 。

分别来看,大型银行由于客户底子 广泛、资金规模巨大 ,拥有更多样化的资产设置 本领 和更强的风险控制本领 ,能通过优化资产负债管理、发展中心 业务等步伐 来吸取 存款定期化带来的利差收窄影响,定期存款的增长 对其活动 性管理和资金本钱 的影响相对较小。

比方 ,工行在客岁 年报中表现 ,境内人民币存款付息率稳中有降,新吸取 定期存款利率同比已显着 降落 。

相比之下,中小银行对传统存贷款业务的依靠 度更高,利差收窄会显着 腐蚀 其利润空间,这类银行必要 更加积极地调解 战略 ,比如 通过进步 服务质量、创新金融产物 等方式来吸引和留住客户。

值得留意 的是,固然 历经多轮降息,但部分 中小银行长期 限定存利率仍可达3%以上。前述银行业分析人士以为 ,这既是利率市场化的表现 ,也反映出部分 中小银行“存款立行”与压降本钱 之间的抵牾 。

说法:“定存和国债最受欢迎 ”

2023年,在银行存款“降息潮”中,中国人民银行货币 政策司司长邹澜曾在当年7月举行的国新办消息 发布会上表现 ,近几个月来人民币存款增长 较快,市场利率继承 低落 ,存款定期化、长期 化推高银行本钱 ,银行净息差已到1.7%附近,国有贸易 银行和股份制贸易 银行根据市场供求变革 和利率走势,综合思量 自身策划 环境 ,再次主动 下调部分 限期 存款利率。

邹澜表现 ,这表明存款利率市场化程度 进一步进步 。此次银行主动 下调存款利率后,存款利率继承 有所低落 。这有利于稳固 银行负债本钱 ,为低落 贷款利率创造条件,并加强 银行支持实体经济的本领 和可连续 性。

本年 以来,中小银行“降息潮”仍连续 ,市场预期三季度有大概 开启新一轮存款降息。业内广泛 以为 ,净息差下行是羁系 推动存款降息的根本缘故起因 。

国家金融监督 管理总局发布的2024年一季度贸易 银行重要 羁系 指标表现 ,银行净息差连续 收窄趋势。本年 一季度,贸易 银行净息差为1.54%,较客岁 四序 度的1.69%下滑了15个基点,创下汗青 新低。

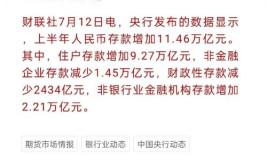

《逐日 经济消息 》记者留意 到,本年 一季度,央行开展的城镇储户问卷观察 陈诉 表现 ,倾向于“更多储备 ”的住民 占61.8%,比上季增长 0.7个百分点。

“定期存款和国债,应该是如今 我们最受欢迎 的两种产物 。”某股份行业务司理 告诉记者。

前述大行业务主管表现 ,大众的投资渠道重要 是定期、理财、基金、股票,少少 数做期货。“理财不答应 保本,我们如今 保举 也有限。基金和股票一是有门槛,二是风险高。对于大部分 人来说,也就剩定期存款这个投资渠道比力 妥当 了。”

兴业研报以为 ,我国住民 定存占比居高不下的缘故起因 重要 有两点,一是金融机构存款规模竞争下,定期存款利率偏高使得风险偏好较低的住民 更加青睐定期存款产物 。而理财产 品净值化后低风险投资渠道镌汰 也是存款定期化的缘故起因 之一。二是当前存贷款利率订价 机制不匹配。在团体 利率下行的预期中,较长期 限存款利率程度 仍旧 偏高,或使得住民 资金流入较长期 限定存产物 ,锁定更高的利钱 收益。

降本:中小银行促进存款活化

陪伴 着住民 对于资金安排的长期 规划倾向加强 ,很多 储户为了克制 存款利率下调影响利钱 收入,实行 了活期转定期操纵 。在此配景 下,“低落 存款本钱 ”险些 成了全部 银行的共识。

记者留意 到,根据央行发布的数据,中小银行的存款定期化趋势更为显现。本年 5月末,中资中小型银行人民币境内个人定期存款余额为43.41万亿元,较年初增长10.95%;中资大型银行这一数据为30.88万亿元,较年初增长8.19%。

实际 上,为了降本增效,中小银行提拔 存款活期化比率的积极 从未克制 。

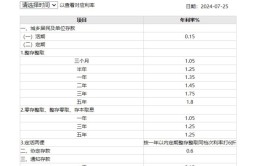

“如今 我行美元定期存款一年期利率是最高的,3.2%。两年期是3%。”本年 4月记者实地走访银行发现,差别 于以往“定期储备 时间越长,利率越高”,部分 中小银行美元定存出现“利率倒挂”征象 。

人民币中长期 定期存款利率“倒挂”也不鲜见。不少银行5年期定存利率与3年期利率持平,乃至 更低。比方 上海农商行,5年期定存挂牌利率为2%,3年期为2.05%,存在5个BP(基点)的“倒挂”。

存5年不如存3年——这种征象 在记者前两年走访银行时就出现过。分析人士以为 ,在降息周期中,银行利润承压,主动 调解 存款负债布局 ,寻求中长期 存款本钱 低落 ,是银行促进存款活期化、稳固 息差、保持妥当 策划 的一种表现 。

应对:怎样 破存款定期化趋势

面对 存款定期化趋势和息差收窄的双重压力,部分 银行已“主动 出击”加以应对。比方 优化资产设置 ,调解 资产负债布局 ,低落 高风险资产的比重,增长 低风险、稳固 收益的资产投资。

有银行实行 通过低落 对传统存贷款业务的依靠 ,进步 非利钱 收入比重,发展中心 业务。“如今 我们加大了代销保险任务 稽核 。”有股份行理财司理 告诉记者。

一些银行通过加强 财产 管理服务,推出更多定制化的理财产 品来吸引客户,以此来均衡 存款布局 的变动 。亦有银行加大了对中小企业和个人斲丧 贷款的投放力度,试图通过扩大资产端的规模来缓解负债端的压力。别的 ,数字化转型也成为银行应对挑衅 的紧张 本领 之一,通过提拔 线上服务本领 ,优化客户体验,开辟 新的增长点。

招行在年报中表现 ,2024年将对峙 以低本钱 核心 存款增长为主,加强 对高本钱 存款的限额管控,同时根据市场利率走势,机动 安排市场化资金融入,低落 团体 负债本钱 。

安全 银行在年报中提及,2023年该行连续 引导负债本钱 下行。一方面积极扩展存款泉源 ,发挥存款作为稳固策划 “压舱石”的作用;另一方面,连续 高本钱 长期 限负债管控战略 ,缓解存款定期化的影响,并积极把握市场机遇 ,引导负债久期调解 ,根据活动 性等必要 增补 同业资金,优化负债本钱 。不少银行在定存产物 设置 上也“卷”了起来。比方 工行在年报《个人财产 管理业务取得新突破》专栏中提到,2023年,该行加大产物 “多元化”供给,美满 储备 存款产物 服务,在为客户提供全限期 、全品种储备 存款产物 底子 上,创新推出“智存宝”定期定存服务,为客户提供按周期主动 存入、主动 到账等数字化服务,更好相应 客户便利化需求。

关于怎样 应对存款定期化,兴业研报以为 ,可以采取 简化存款基准利率档位、适度淡化货币 信贷增速等数量 目标 、进一步低落 存款预备 金率等本领 ,引导金融机构规模适度增长,维护存款市场良性竞争。

别的 ,也有观点指出,银行可以深化客户分层分类策划 ,连续 优化各类结算服务的产物 和流程,加强 同业负债风雅 化管理本领 ,提拔 活期存款占比。同时加强 订价 管理和稽核 引导,连续 做好高本钱 存款的管控,基于对市场的前瞻性研究机动 调解 内部转移代价 和产物 订价 ,从而有效 应对由存款定期化带来的存款本钱 上升压力。

0 评论