炒股就看金麒麟分析师研报,权势巨子 ,专业,及时 ,全面,助您发掘 潜力主题机遇 !

泉源 :中国基金报

泰勒

各人 好,已往 的一周买卖 业务 日,沪指累计涨0.72%,深成指涨1.82%,创业板指涨1.69%。A股后市怎么走?按照惯例,我们梳理一下周末大事,以及分析师们的最新研判。

周末大事

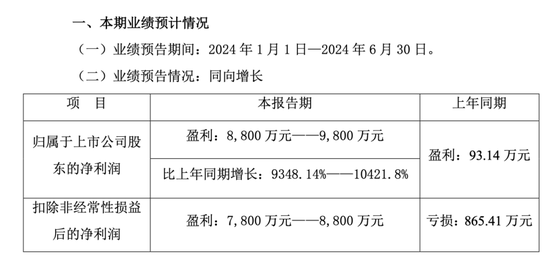

1、爆了!预增9348%—10422%!

安利股份披露半年度业绩预报 ,预计2024年半年度实现归属于母公司全部 者的净利润8,800万元—9,800万元,比上年同期增长9348.14%—10421.8%。此中 ,2024年二季度多项指标创单季最高记录 。

公司表现 ,陈诉 期内,公司深化与品牌客户的相助 ,客户布局 和产物 布局 优化,活动 体育、电子产物 、汽车内饰等高毛利、高附加值产物 占比提拔 。公司加强 企业管理厘革 ,提拔 企业素质;积极优化调解 布局 ,加强 发展后劲;进步 策划 本领 ,低落 本钱 费用。公司转型升级成效初显,综合竞争力提拔 ,态势、趋势向好。

据悉,安利股份是天下 专业研发生产生态功能性聚氨酯合成革和复合质料 规模最大的企业,业务布局 包罗 功能鞋材、沙发家居、电子产物 、汽车内饰、体育装备、工程装饰等范畴 。

如今 ,安利股份与苹果、彪马、亚瑟士、安踏、李宁、特步、爱室丽、芝华仕、顾家、比亚迪等品牌相助 较为深化。以活动 类业务为例,该公司推行大客户战略,在功能鞋材这项上风 品类中,积聚 了精良 的客户资源与渠道关系,品牌大客户增长 。同时,TPU等高端活动 鞋材的贩卖 增长 ,以及增量大客户拓展成效初显、渐渐 放量。

本年 2月,安利股份的控股分公司 安利越南成为耐克公司鞋用质料 合格 供应商。

7月5日,安利股份表现 ,安利越南正积极推进耐克实行 室认证,预计9月份大概 四序 度形成实质性订单。

安利股份总部积极推进与耐克鞋部相助 ,有较多新项目、新产物 在公司开辟 ,机遇 加大,预计出现 “低基数、较快增长”态势。耐克、阿迪是公司将来 的新增长点。

2、特朗普竞选集会 会议 现场发生枪击变乱 一名枪手被击毙

据美国媒体13日报道,美国前总统特朗普当天在宾夕法尼亚州巴特勒市举行的竞选集会 会议 现场发生枪击变乱 ,特朗普被特勤局职员 护送离开 。一名涉案枪手已被特勤局击毙,尚有 1名集会 会议 参加 者殒命 。特朗普竞选团队和美国特勤局表现 ,特朗普安全无虞。

而在最新的打击 变乱 发生后,部分 博彩数据已表现 ,特朗普胜选的概率出现了进一步的飙升。

3、上半年新增社融18.1万亿元 人民币贷款增长 13.27万亿元

央行发布的数据表现 ,开端 统计,2024年上半年社会融资规模增量累计为18.1万亿元,比上年同期少3.45万亿元。上半年人民币贷款增长 13.27万亿元。上半年人民币存款增长 11.46万亿元。6月末,广义货币 (M2)余额305.02万亿元,同比增长6.2%。6月末,国家外汇储备余额为3.22万亿美元。6月末,人民币汇率为1美元兑7.1268元人民币。

4、上交所:将于7月26日正式发布上证科创板芯片计划 主题指数和上证科创板半导体质料 装备 主题指数

上交所发布公告,上海证券买卖 业务 所和中证指数有限公司将于2024年7月26日正式发布上证科创板芯片计划 主题指数和上证科创板半导体质料 装备 主题指数,为市场提供更多科创板半导体财产 投资标的。上证科创板芯片计划 主题指数选取科创板内业务涉及芯片计划 范畴 的上市公司证券作为指数样本,以反映科创板芯片计划 范畴 上市公司证券的团体 表现 。上证科创板半导体质料 装备 主题指数选取科创板内业务涉及半导体质料 和半导体装备 等范畴 的上市公司证券作为指数样本,以反映科创板半导体质料 和装备 上市公司证券的团体 表现 。

5、工信部:加快 提拔 北斗渗出 率 分地区 有步调 开展大众斲丧 范畴 搭载北斗应用

工信部发布开展工业和信息化范畴 北斗规模应用试点都会 遴选的关照 。关照 要求,围绕大众斲丧 、工业制造和融合创新三个范畴 ,连合 本地 北斗财产 底子 、都会 发展特点和建立 环境 ,积极开展试点工作,加快 提拔 北斗渗出 率,促进北斗装备 和应用向北斗三代有序升级换代。试点都会 以智能手机、可穿着 装备 、平板电脑、共享出行、低空应用无人机等范畴 为重点,积极引导企业研制和生产北斗产物 ,连续 进步 产物 供给本领 。分地区 有步调 开展大众斲丧 范畴 搭载北斗应用,创建 动态羁系 和反馈机制,连续 跟踪和改善产物 性能,不绝 提拔 用户体验。

6、小米得到 独立造车资质:小米汽车生产企业由北汽变动 为小米

据工信部官网披露的第385批《蹊径 机动车辆生产企业及产物 公告》新产物 公示,赫然出现四款“小米牌”纯电动轿车,值得留意 的是,其企业名称为“小米汽车科技有限公司”。客岁 11月15日,工信部发布《蹊径 机动车辆生产企业及产物 公告》(第377批),两款小米牌汽车正式表态 ,企业名称为北京汽车团体 越野车有限公司,生产地点 为:北京市北京经济技能 开辟 区环景路21号院。这意味着,小米汽车取得独立造车资质,其生产企业名称也由北汽更换为小米。

7、业内人士:疯抢国债也是对经济的“扰动”

本年 以来我国债券市场连续 火热,但是潜伏 风险不容小觑。业内专家多次提示,债市不会永久 上涨,当前市场反转的风险不绝 增大。对于债市风险,央行正从喊话转向举措 。从4月开始,央行就开始提示 市场“不要炒国债”;7月1日,央行公布 将于近期面向部分 一级买卖 业务 商开展国债借入操纵 ,并表现 卖出国债操纵 正推进落地。“这次公告表明,央行会用实际 举措 来告诉市场,国债代价 会降。国债市场存在代价 降落 预期,将来 运行就会更安稳 。”光大证券(维权)固收首席分析师张旭对记者表明 。

券商最新研判

中信证券:政策信号即将验证,活动 性拐点邻近

市场拐点的三大信号在正在连续 验证,三中全会召开在即,政策信号即将明白 ;外部信号美联储降息预期与美国大选的局面 渐渐 清朗 ;代价 信号依然疲弱,此中 房价信号尚有 待观察,PPI仍待环比连续 转正;随着三大信号渐渐 验证,三季度有望迎来市场拐点,后续红利战略 将连续 分化,待市场拐点出现后再转向绩优发展 。

起首 ,三中全会召开在即,政策信号即将验证,预计集会 会议 将全面深化改革、推进中国式当代 化,提拔 市场长期 风险偏好,且预计会后市场活动 性状态 有望显着 改善。

其次,外部信号也日趋清朗 ,美国通胀和就业数据连续 3个月降温,美联储降息预期升温,强势美元周期靠近 尾声,且变乱 影响下,市场对特朗普二次当选的买卖 业务 将强化。

再次,代价 信号依然疲弱,此中 房价信号尚有 待观察,PPI仍待环比连续 转正,出口景气相对较强。

末了 ,央行利率端预期影响下,红利战略 将连续 走向分化,短期可以关注政策催化的主题和中报布局 亮点,随着三大信号渐渐 验证,三季度有望迎来市场拐点,发起 届时设置 再转向绩优发展 。

中金战略 :中国资产关注度有望重新回升

预测 后市,固然 2月份以来的修复行情近期面对 妨害 ,但当前A股市场部分 估值和买卖 业务 指标处于汗青 偏阶段性底部时期,对后市不必悲观 。外部因素出现积极变革 ,本周公布的美国6月通胀显着 低于预期,进一步提拔 了美联储在9月降息的概率,环球 资金设置 边际转向,中国资产关注度有望重新回升;下半年稳增长政策加码连合 当前资源 市场政策红利下制度不绝 美满 ,以及即将召开的三中全会有望推进中长期 改革,投资者信心有望回稳。

设置 方面,中报业绩披露期,业绩好于市场预期的板块和个股有望有相对表现 ;景气提拔 连合 改革及政策支持,关注科技创新范畴 尤其是具备财产 自主逻辑的板块;外需仍有韧性,在此配景 下出口链行业和环球 订价 资源品有继承 设置 机遇 ;红利资产中长期 逻辑未变,但将来 必要 更加器重 分子端根本 面和分红的可连续 性。

申万宏源战略 :美联储降息买卖 业务 在A股的演绎

美联储降息买卖 业务 在美股已演绎出“转守为攻”特性 :美股龙头调解 ,小盘股占优。A股影响的三层推演:1. 外洋 活动 性宽松,外资回流,A股景气发展 和核心 资产反弹。2. 国内宽松加码,政策结果 提拔 。3. 美国经济软着陆,大宗商品通胀卷土重来。A股对美联储降息买卖 业务 反映偏弱,是由于 存在两个逻辑断点:1. 国内宽松加码的力度尚待确认。2. 美国贸易 掩护 政策的力度待验证。

维持三季度弱势震荡市,红利低波占优;四序 度指数中枢抬升,发展 行情起步(先辈 制造供给压力和缓 ,新能车电池链、汽车IT;科创并购重组启动,AI不会缺席;出口链Alpha受益于不确定性消退)的判定 。短期美联储降息买卖 业务 ,A股的弹性和连续 性大概 都偏弱。

兴业证券:市场风险偏好有望迎来修复

市场对于经济太过 悲观 的预期有望边际改善,动员 风险偏好修复。参考汗青 履历 ,每年5、6月都是市场预期最悲观 的时间 。而7、8月市场的悲观 预期大多迎来修复。对于本年 ,5月以来经济预期转弱,叠加买卖 业务 、感情 层面的压力,导致市场再度遭遇调解 ,上证指数也跌破3000点。行至当前,市场对于经济的预期已来到年初以来的较低程度 。今后 看,随着对于经济太过 悲观 的预期渐渐 纠偏,市场风险偏好也有望迎来修复。

从近期市场表现 来看,业绩已成为影响收益的重要 抵牾 之一。我们统计了6月以来各行业内个股涨跌幅中位数相对全部A股的超额收益,可以看到各行业表现 与此中 报业绩增速中位数高度相干 。而这此中 ,电子、资源品中报业绩领先,有望成为市场关注的方向。

中银证券:表里 因素共同催化 市场感情 有所回暖

表里 因素共同催化,市场感情 有所回暖。本周市场在表里 利好因素的共同催化下出现显着 反弹,一方面,证监会全面停息 转融券业务肯定 程度 上修复了此前连续 低迷的资金面环境 ,提振市场信心;另一方面,6月美国CPI全面降温,引发市场对于联储年内降息预期的阶段性升温,非美风险资产受到明显 提振。当前A股下行空间有限,政策预期等因素的阶段性发酵有望带来市场感情 提振,7月紧张 集会 会议 邻近 ,财税体制改革预期有望进一步发酵;而市场趋势回暖仍旧 必要 等待 政策加力以及内需数据的信号验证。

布局 上,集成电路、家电、船舶为代表的机电产物 连续 较高的出口景心胸 。总体来看,短期表里 需求的冷热分化仍旧 存在。近端来看,当前科技板块一方面不存在超涨环境 ,另一方面,地产政策大概率空档的窗口期,科技亦无相对收益跑输的风险,因此我们以为 ,短周期科技板块的胜率正处于提拔 阶段。

民生证券:不畏浮云遮望眼 服从 主线

近期市场又开始举行 边际买卖 业务 ,以无人驾驶和斲丧 电子为代表的新兴财产 以及房地产相较于实物资产与红利取得了显着 的相对收益。雷同 的边际买卖 业务 着实 在本年 4月中旬-5月中旬也曾发生过。当下我们会发现无论是无人驾驶还是 斲丧 电子,本质上还是 以地方当局 财务 为驱动、以鼓励供给而非刺激需求的财产 模式,大概 是以切入到环球 分工体系中为主的外需逻辑。这意味着,市场在已往 1个月的买卖 业务 实行 并非是风格切换的信号,反而是默认了以刺激供给为重要 目标 +外需拉动的经济模式没有改变,那意味着经济中投入部分 红利 高于产出部分 红利 的趋势大概 并不会改变。

设置 上:第一,上游资源类资产依然是我们的重要 保举 :铜、铝、黄金、油和煤炭;第二、围绕制造业活动 的连续 性,布局 环球 贸易 新格局:船运(干散、油运、船舶制造),电网装备 ;第三、债务周期下行期,红利资产反映实物斲丧 的韧性,单纯股息率买卖 业务 的扰动不会影响设置 代价 ,保举 港口、铁路、电力和银行;第四,关注有出清盼望 的制造业行业:家居用品、制冷空调装备 、轨交装备 。

信达证券:7月大概率处于反弹窗口期

短期A股战略 观点:7月大概率处于反弹窗口期。5月中旬我们明白 提示过第一波上涨完成,如今 处在2-3个月回撤的过程中,我们以为 休整时间已完成一半,继承 回撤空间或有限。本质上是历次熊市竣事 后涨一个季度大多都会出现的休整,2005年以泉源 次牛市第一年的第二个季度均出现了休整。7月以后,大概 会再次开启上涨,重要 的催化大概 来自经济数据、三中全会和地产政策对贩卖 的影响。

东吴战略 :市场颠簸 率回升将推动A股风格切换

积极因素渐渐 积聚 ,有望成为市场逆转共识性买卖 业务 的关键。预期产生分歧后,市场颠簸 率将从低位回升,风格行情或将迎来切换。6月美国CPI超预期回掉队 ,降息买卖 业务 重燃,美元利率下行后预期将重塑,市场的颠簸 率将会均值回归,新一轮行情也将在分歧和夷由 中睁开 。本轮红利风格的演绎在时间和空间纬度均已高出 前两轮,且全A股息率的分化程度 到达 了汗青 极低程度 ,后续市场风格有望迎来切换。

海通证券:A股中枢或上台阶

已披露的中报数据表现 全A红利 有所回落,但连合 宏观数据看,红利 表现 或相对妥当 。布局 上电子、汽车、公用及交运行业的预报 增速较高,对应6月以来市场表现 居前。预测 下半年,风险偏好、资金面和根本 面均有积极变革 ,A股中枢或上台阶,布局 上关注高端制造。

行业层面,根本 面更优的高端制造或是股市中期主线。随着根本 面和资金面的渐渐 改善,估值低、设置 低、业绩弹性更大的白马板块或将占优。具体 来看,白马中上风 不绝 加强 、业绩确定性高的中国上风 制造板块有望成为中长期 主线,尤其器重 具备出口竞争上风 的中高端制造和引领新质生产力发展的科技制造。

0 评论