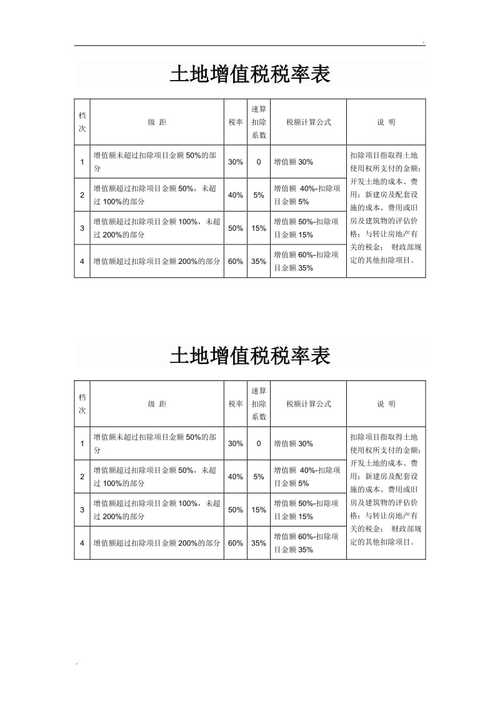

一、土地增值税的定义土地增值税是指装让国有土地使用权、地上建筑物及附着物并取得收入的单位和个人,以转让所取得的收入(包括货币收入、实物收入和其他收入)减去法定扣除项目金额后增值额为计税依据向国家缴纳的一种税赋,不包括以继承、赠予方式无偿转让房地产的行为。1、纳税人:转让国有土地使用权及地上建筑物和其他附着物产权,并取得收入的单位和个人。2、征税对象:有偿转让国有土地使用权及地上建筑物和其他附着物产权所取得的增值额。3、转让取得收入:土地增值税清算时,已全额开具商品房销售发票的,按照发票金额确认收入;未开具发票或未全额开具发票的,以签订的销售合同确认收入。4、法定扣除项:土地成本、开发成本(前期费、建安费、配套设施费、基础设施费、开发间接费等)、费用支出(销售费用、管理费用、财务费用)、《土地增值税税率表》中的扣减部分。5、计算公式:土地增值税=(转让取得收入-法定扣除)/法定扣除x100%二、土地增值税的法规依据我国目前执行的土增税法规性文件是《中华人民共和国土地增值税暂行条例实施细则》,此细则是根据《中华人民共和国土地增值税暂行条例》的第十四条规定,制定的关于我国土地增值税条例的细则,需要特别强调的是土增税政策具有地域性,国家层面的政策只是框架性指导意见,各地政府有权利在框架范围内自行补充计税细节。而各地政策口径差异较大,这也是土增税计算最难的部分:既需要了解国家层面政策,又要熟悉各地政策与执行口径,执行过程中还要与主管税局保持良性的沟通互动。三、土地增值税计取方式土地增值税实行四级超率累进税率。目的是反房地产暴利税。对土地增值率高的多征,增值率低的少征,无增值的不征。据专家测算,房地产项目毛利率只要达到34.63%以上,都需要缴纳土地增值税。案例:假设某项目收入总额是10亿,扣除项目金额是5.5亿元(各种成本),那么:增值额=10亿-5.5亿=4.5亿。增值额与扣除项目金额的比例=4.5亿/5.5亿=81.82%;81.82%对比税率表,该比例在级别2,即超过50%未超100%,因而适用税率为40%,扣除系数为5%;应缴土地增值税=增值额4.5亿x适用税率40%-扣除项目金额5.5亿x速算扣除系数5%=1.525亿。四、土地增值税缴纳过程缴纳方式:核定征收、据实清算1)核定征收由于纳税人的会计账簿不健全,资料残缺难以查账或者其他原因难以准确确定纳税人应纳税额时,由税务机关依据相关法规采用合理的方法依法核定纳税款的一种征收方式。核定应税所得率征收是税务计算按照一定的标准、程序和方法,预先核定纳税人的应税所得率,由纳税人根据纳税年度内的收入总额或成本费用等项目的实际发生额,按预先核定的应税所得率计算缴纳企业所得税的办法。对于收并购项目由于过程资料、票据可能不全,所以建议能够争取采用核定征收的方式。2)据实清算类似实报实销,根据项目收入、支出情况据实计算税率。2、缴纳过程:1)到主管税务机关进行项目备案。需准备土地使用证、开工许可证等资料。由主管税务机关鉴定后确定预征率,以及确定项目属性,是普通住宅还是高档住宅还是商用房地产等。2)取得预售许可证后,项目开始发生收入,纳税义务就发生了,收入产生的次月,土增税的预缴税款与营业税一起申报。3、土增税清算条件:1)主动触发清算条件:◆楼盘销售完毕;◆开发商将未完成项目整体转让;◆土地整体转让。满足以上条件企业可以向主管税务机关提请清算。2)被动触发清算条件◆按可售建筑面积算,楼盘卖了85%;◆出租、出售以及自持合计达到85%;◆取得预售(销售)许可满三年;◆公司准备注销的。满足这些条件,税务机关会发个通知书给企业,90天内报送清算材料,逾期不报的,直接核定征收,多退少补。五、土地增值税筹划税务的筹划都是基于税收政策的合理避税筹划,既然是基于税收政策,那么想要减免土地增值税无非是从两方面来考虑,一个是收入,一个是扣减项或者可以理解为成本。同时要熟悉税额征收的各种临界点,这是所有税务筹划的根本。1、销售收入类别的筹划在合肥的情况下,将部分房产销售收入转化为非房产销售的收入,这样可以减少收入核定金额,较少税赋。2、销售收入和成本的合理分摊普通住宅、非普通住宅、商业项目适用的税率是不同的,因而若能够把销售收入和成本合理的在普通住宅、非普通住宅、商业之间分摊,就能降低整体税负。3、通过调节成本分摊方式合理税务筹划就奔着一个原则,把成本尽量分摊到毛利高的业态或非住宅业态类。1)销售或者自持需要算账:由于持有型物业产权不发生实质性转移,因此不征收土地增值税,因而当项目中有毛利率高的商业物业是需要算笔账,即是销售缴纳土地增值税划算还是转为自持出租减少出售比例的方式减少或推迟缴纳土地增值税划算。2)增加成本降低税负:收入一定的情况下,成本越高税负越少。当然成本增加也得有个度,如果一眼看上去不靠谱的数据,等来的就两种情况,一种是税务机关从案头审核转入实际审核,派人到企业调取账簿凭证各种数据替你算,等于接受了一次不罚款担忧滞纳金的税务稽查;第二种是税务机关连帐都不看,直接核定清算征收率。六、总结土增税比较系统,涉及财务、营销、成本等职能,同时也比较复杂,涉及不同产品不同毛利润的情况,需要根据每个项目具体情况进行分析和筹划。土增税虽然有国家的实施细则,但各地也有相关的政策,需要根据各地政策针对性的进行筹划。另外,与当地税务主管部门建立良好的沟通、交流是保证所有税筹举措落地的保障,也是我们需要注意的。

0 评论