摘要:1、信创:行业正处于加速发展阶段,2020年全年招标数量约200万套,2020年全年业绩超预期,上市龙头业绩转正;2020年下半年来,板块经历长期下跌,打消了市场对业绩的担忧之后,2021年信创产业的价值有望重塑,相关上市公司有中国长城、中科曙光、东方通、金山办公、中国软件等2、北摩高科:国内军机刹车部件核心供应商,维修替换市场巨大,预计十四五期间军机刹车“新增市场+存量市场”合计约129亿元;公司深耕刹车制动领域,业绩处于高速发展期,预计2020年净利润同比增长43.67%-60.15%正文:1、极有可能是2021年的黑马,有望复制19年半导体行情(国泰君安证券)①信创产业快速发展 重磅会议指出“要整体推进改革开放,强化国家战略科技力量,增强产业链供应链的自主可控能力”,信创产业即信息技术应用创新产业,目前就是实现自主可控,解决核心技术“卡脖子”问题2020年政府信创市场快速发展,全年招标数量约200万套,机构预计20-22年整体小信创市场可超过600万套,信创产业正处于加速发展阶段2020年信创概念刚出来的时候,市场投资热情高涨,但是当概念炒作消退后,信创股走势一路向下主要原因是信创产业发展早期,市场缺乏清晰的认知,对信创未来的持续增长信心不足部分软件厂商大幅杀价,引发市场对业绩的担忧②信创产业走出业绩低谷虽然信创板块走得不咋地,不过2020年全年业绩超预期,2020年下半年开始走出低谷期,盈利能力也有所提升金山办公2020年预计实现归母净利润8.01-9.21亿元,同比增长100-130%东方通全年预计实现归母净利润2.40-2.69亿元,同比增长70-90%中国长城全年预计实现归母净利润7.5-11亿元,同比增长-32.73% — -1.34%天津飞腾预计实现收入13亿元,同比增长528%操作系统厂商统信软件预计2020年实现收入4.1亿元,总体略有盈利2020年信创招标量大幅增长,打消了市场对业绩的担忧之后,2021年信创产业的价值有望重塑③相关上市公司除了政府采购,2020年三大电信运营商服务器集采数量合计为31.8万台,其中国产CPU的服务器首次进入电信运营商集采,合计集采数量为8万台,占比达到25%A股上市标的有:国产CPU厂商中国长城(天津飞腾)、中科曙光(天津海光),中间件厂商东方通,办公软件厂商金山办公,操作系统厂商中国软件、诚迈科技等2、军机产业链核心标的

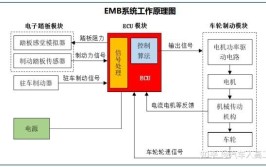

毛利率超过70%,航空制动领域龙头(华西证券)①军机刹车部件核心供应商北摩高科是国内军机刹车部件核心供应商,核心产品包括刹车控制系统及机轮、刹车盘(副),产品广泛应用于战斗机、轰炸机、运输机、直升机等,覆盖多款主力军机刹车装置属于军工耗材,是飞机的重要部件,使用寿命较短,维修替换市场巨大,可充分享受到后续存量维修替换的广阔市场预计十四五期间军机刹车“新增市场+存量市场”合计约129亿元,年均产值约26亿元此外,公司民机刹车业务发展良好,2020年6月研制的空客A320飞机国产炭刹车盘系统装机在博鳌机场试飞成功,收购蓝太航空快速切入民机刹车市场②从供应商到系统集成商公司以刹车盘(副)为基础,逐步向飞机机轮、刹车控制系统、起落架着陆等领域延伸,实现了从零部件供应商、材料供应商向系统供应商、整体方案解决商的转型,形成跨度纵深的产业链综合竞争力,系统集成优势明显目前拥有8项国防专利、3项发明专利、46项实用新型专利,技术实力雄厚,在刹车制动领域,打破国外垄断③业绩快速增长业绩稳步提升,2015-2019年,营收复合增速为21.5%,归母净利润复合增速为72.4%2020年预计实现归母净利润3-3.4亿元,同比增长43.67%-60.15%飞机刹车控制系统及机轮业务是公司最主要的收入和利润来源,占营收比重超过7成近几年业绩提升的主要原因是军机需求增长拉动公司产品销量,部分机型的配套产品毛利率高,2020Q3年整体毛利率高达74.24%,刹车盘(副)毛利率超过80%免责声明:本文不构成具体投资建议,股市有风险,投资需谨慎

作者主要是罗列上市公司的核心逻辑供投资者参考,而不是让大家直接买入

0 评论